「通膨緩解+經濟韌性強」美股漲勢強勁 分析師:經濟有望軟著陸(2023/7/30,周刊王CTWANT ,張心瑜)

標普500指數中的科技股當前市盈率爲28倍,代表其拋售時機可能已經成熟,而倉位卻偏向上行。德意志銀行(Deutsche Bank)表示,過去三個月,股票ETF流入量再次超過債券,雖然債券在整個曲線上都獲得正回報,但是股市遠遠更強,美股今年取得了難以想像的漲幅,使華爾街人士措手不及。

在美股起舞的同時,通膨緩解,經濟也顯示出較強的韌性,「軟著陸」預期正在統治市場情緒。聯準會上週宣布加息25基點,使利率達到22年來的最高水平;同時,6月核心PCE降至4.1%,爲2021年10月以來最低水平;美國第二季實際GDP按年增長2.4%,遠超市場預期的1.8%。美國經濟評議會經濟學家倫德(Erik Lundh)表示,如果美國消費者能夠保住自己的工作,他們就不太可能大幅削減支出。由於消費者支出佔經濟活動的三分之二,這可以最大限度地緩衝利率上升對經濟的打擊。他指出,「在某種程度上,勞動力市場的緊張可能會阻止經濟陷入更嚴重、更持久的衰退。」

目前的新聞焦點主要集中在美國經濟的軟著陸,然而,我認為目前的就業數據對經濟的影響已經降低許多,無法反映真實經濟樣貌。如果我們只專注於非農就業人數、失業率以及初領失業救濟金的人數,我們可能會陷入觀察的盲區。因為疫情已經造成大量勞工的死亡,而量化寬鬆政策亦產生了財富效應,使得許多勞工選擇退休。這些因素都讓勞動力市場處於緊張狀態,但是,這些是否足以阻止經濟陷入嚴重衰退?雖然在邏輯上看似站得住腳,但我對此並不贊同,而現況已經給出了初步的答案。

在消費動能方面,我們可以從幾個角度進行觀察:每小時工資、雇傭成本指數、服務業的薪資水平、製造業的薪資水平,以及每週的工作時數。

消費動能續降

每小時薪資,是統計僱員加班、晚班加給及小費的薪資總收入,但不包含公司福利、不定期獎金及工資稅等,可實際反映僱員收入。

美國僱傭成本指數(Employment Cost Index, ECI),是統計企業支付勞工薪資、健康保險等福利的成本,ECI 的增長會大幅降低企業利潤,並提高企業轉嫁成本給消費者的可能,因此被聯準會視為薪資通膨螺旋是否發生的重要指標。(由財經M平方提供)

每小時工資已觸底並持續橫盤,這意味著薪資與物價的螺旋式上漲可能性變小。而且,雇傭成本指數也持續走低,這再次證明了聯準會無需憂慮薪資物價螺旋上漲的問題。然而,這也意味著勞工的收入並未大幅增加。若細察各部門的工資情況,我們可以看到服務業的時薪以及每週平均工時都在持續下滑。只有製造業的時薪呈現觸底反彈的趨勢,其每週平均工時也出現觸底的跡象。從這些數據來看,美國的服務業並未展現出明顯的復甦跡象,而該行業的就業人口占了美國總就業人口的70%。若僅依賴製造業的工資和工時增長來帶動消費動能,顯然是難以實現的。服務業的工資和工時下滑對美國的整體消費動能造成了相當大的負面影響。

紅皮書同店零售銷售指數是由美國紅皮書研究機構(Redbook Research)調查編製而成,於每週二公佈前一週的調查結果。所謂同店銷售是指針對一間營運已逾一年的店鋪,進行同期銷售額的比較,其編製頻率通常是以週為單位的年增率。

同店銷售年增率(週)的增長,可反映零售商在整體店舖數目不變的狀況下,同一間店的銷售額變化,是評估零售商整體盈利能力的重要指標之一。(由財經M平方提供)

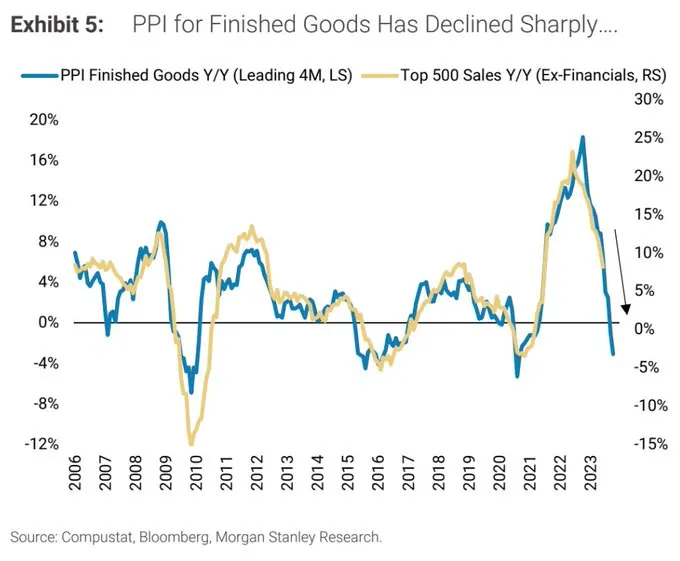

PPI成品年增率(PPI Finished Goods Y/Y)約早於500大非金融公司銷售年增率(Top 500 Sales Y/Y Ex-Financial)4個月,且該指數目前仍在探底階段。另一方面,紅皮書的同店零售銷售指數年增率與PPI成品年增率走勢相似,也處於探底過程中。由此可見,商品銷售預期將持續下降,而這種下滑的銷售數據終將導致製造業的時薪與工時反轉下滑,進一步拉低美國的消費動能。依照以上兩張圖表所顯示的趨勢,下滑的斜率相當大,與2008年金融危機時期相似,這並非典型的軟著陸情況。

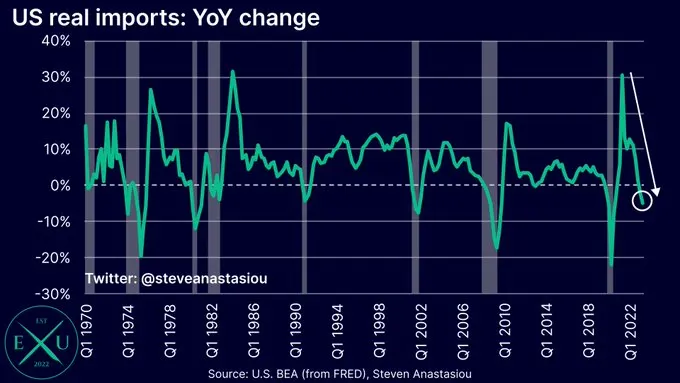

上述圖表展示的是美國進口年增率的變化趨勢。從中我們可以看出,在每次經濟衰退時,美國的進口都會出現衰退,進口年增率呈現負值。而現狀也是如此,進口年增率不僅出現衰退,並且呈現負值。由於美國是一個貿易赤字國家,其進口額大於出口額。此外,美國的GDP以消費為主,消費約占總量的70%,可說是一個內需大國。所以,當美國的進口出現衰退時,實在很難得出一個結論認為美國可以避免經濟硬著陸。

實質GDI年增率敲響警鐘

GDP(國內生產總值): 衡量一個國家內所有最終商品和服務的市場價值。GDP 可以從生產、消費、或者收入三個角度來計算。生產觀點的 GDP 是由所有的行業產值加總後,再扣除中間物品的價值,這樣才能避免重複計算。消費觀點的 GDP 則是把所有最終消費者的消費加總。而收入觀點的 GDP,則等同於 GDI。

GDI(國內收入總值): 是衡量一個國家所有居民和企業的所得總和。GDI 的計算方式是將全國所有居民和企業的所得(包括工資、利潤、租金和利息等)加總。由於這些收入是由生產和銷售商品和服務獲得的,因此理論上 GDI 應該等於 GDP。但是由於計算方法和來源數據的不同,GDP 和 GDI 在實際計算中可能會有所差異。(由ChatGPT提供)

GDP是衡量一個經濟體的生產,包括商品、服務、科技、智慧財產,而GDI看的是經濟活動創造的薪資、獲利、稅收。

兩者一樣重要,一個是測量經濟生產了什麼,一個是獲得了什麼。其中主要的差別在於GDI將稅收納入計算。(由天下雜誌提供)

上述圖表中,1988年的綠色圓圈處,當時的實質GDI(國內總收入)年增率大幅超過實質GDP(國內生產總值)年增率,然後實質GDI年增率下滑穿越了實質GDP年增率,其跌幅也大於實質GDP年增率。上述圖表的藍色圓圈處,2006年的情況與此相同。

在現階段,儘管我們沒有看到與過去情況完全相同的前半部分,即實質GDI年增率大幅超過實質GDP年增率,但我們看到了後半部分,即實質GDI年增率遠低於實質GDP年增率,且出現了與2007年第三季度的兩個比率走勢背離的情況。

考慮到先前所提及的消費動能持續下滑的狀況,我認為這次與2007年的情況有很高的相似性。因此,我仍然不認為美國經濟能避免經濟硬著陸。然而,我相信距離真正的經濟硬著陸還有一段時間,因為企業在低利率期間做了許多準備。

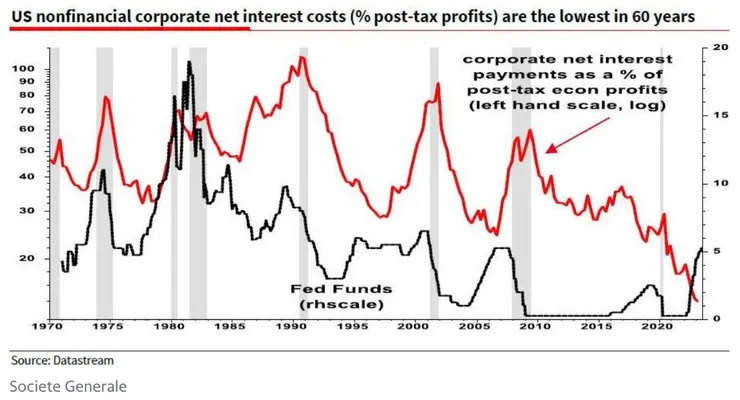

利息淨支出占稅後利潤創新低

紅色線所呈現的,是企業利息淨支出占稅後利潤的百分比,該百分比已經下降到低於20%。從上圖中,我們可以觀察到在降息期間,企業通常會選擇透過新貸款來償還舊債,進而使得利息淨支出占稅後利潤的比例進一步下滑。而在升息階段與利率水平階段,由於新貸款並無助於降低債務負擔,且在正常營運中仍有貸款需求,我們大多可以看到利息淨支出占稅後利潤比例的上升。

在疫情期間,眾多企業利用降息機會進行借新還舊的策略,降低了貸款利率。儘管聯準會在短短的一年內大幅升息,但由於時間短暫,企業的貸款利率實際上仍處於過去的低利率水平。直到企業的還款期限屆滿,聯準會的利率調整才會逐步反映到企業的貸款利率上。這也解釋了為何企業違約比例上升的速度如此緩慢的原因。

聯準會為了確保CPI能夠回歸到2%的目標區間,將進入一個利率穩定的階段。如果這個階段持續時間較長,那麼需要貸款的企業將無法獲得低利率的貸款,同時,銀行的放款標準也早已提高很多,企業將被迫接受高利率的貸款又或者被銀行拒絕放款,這將導致企業違約率開始急劇上升。

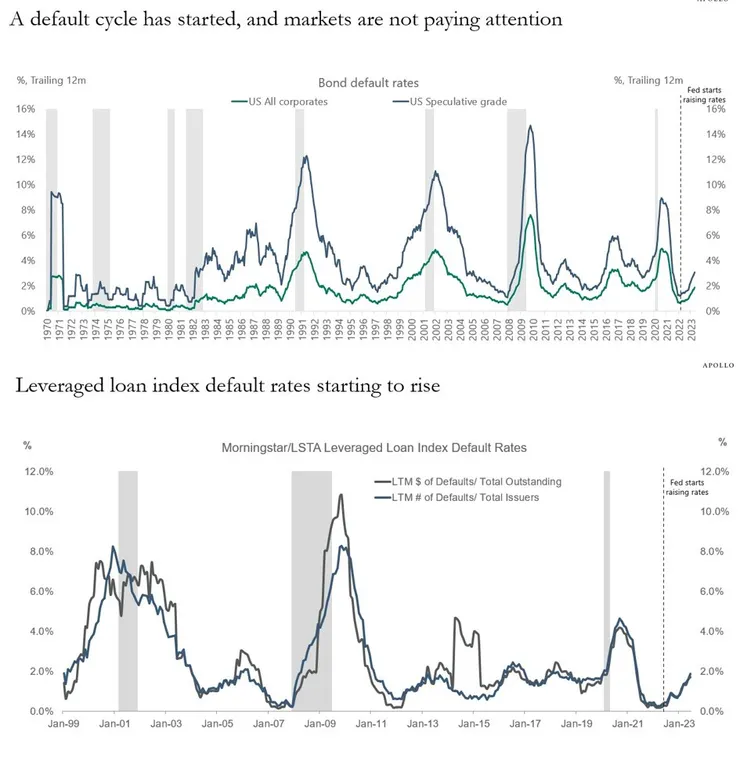

從目前的升息階段來看,違約率已經從低點反轉並開始以較高的斜率攀升,顯示企業違約率可能進入了主升段。在這種情況下,如果CPI無法迅速回落至2%,聯準會可能難以進行預防性的降息措施,這將是一場與時間的賽跑。

GDI年增率如果持續維持負值,又遇上企業違約率主升段,要怎麼避免不發生硬著陸?