FOMC會議重點

- 聯準會 9 月會議降息 2 碼至 4.75 ~ 5.00% 區間,利率點陣圖將年內降息幅度調整至 4 碼(前 1 碼),明後年亦分別上修至降息 4 碼、 2 碼,整體傳遞聯準會認為本波降息總計有 8 ~ 10 碼的可能性,並且集中在今明兩年。(來源)

- 根據9月18日發布的經濟預測摘要(SEP),FED官員預測的中性利率(長期聯邦基金利率中位數)為2.9%,高於2024年6月發布的2.8%。(來源)

- Fed目前執行的量化緊縮貨幣政策(QT),每月讓600億美元的公債、不動產抵押證券(MBS)在自然到期後不再投入本金。技術上,這會推升長期殖利率,進而收緊金融環境。(來源)

就業數據持續下修

美國非農就業人數下修81.8萬人 創15年來最大規模修正(2024/8/21 鉅亨網)

美國勞工統計局 (BLS) 周三 (21 日) 公布最新數據顯示,截至今年 3 月過去一年內的就業人數初步下修 81.8 萬人,等於每月就業人數下修 6.8 萬人左右,不僅創下 2009 年以來最大下修幅度,也是有紀錄以來次高。修正數據透露,美國就業市場可能遠不如先前數據表現的那般強勁,一方面也讓聯準會 (Fed) 面臨下個月降息的壓力。

截至今年 3 月過去一年的非農就業人數下修逾 3 成。(圖:ZeroHedge)

違約率持續攀升

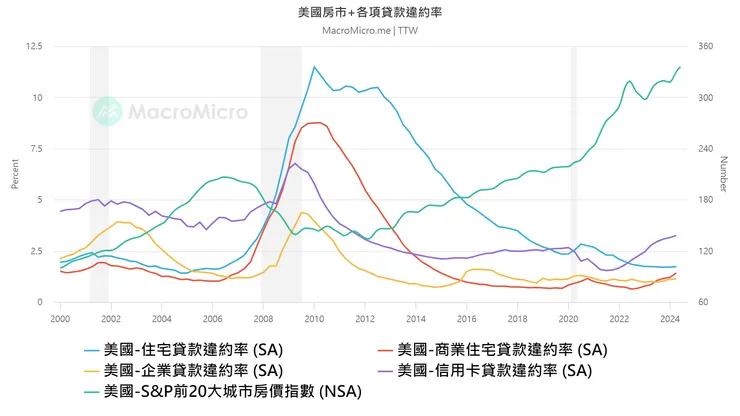

美國房市+各項貸款違約率

在疫情尾聲,信用卡貸款違約率大幅攀升。主要原因是當時物價高漲,許多民眾大量刷卡消費;同時,聯準會持續升息,一方面提高了信用卡利率,另一方面也增加了消費者的利息支出。因此,信用卡違約率持續攀升。

目前,違約率雖未達歷史高點,但其持續攀升的趨勢已加深外界對美國經濟衰退的擔憂。

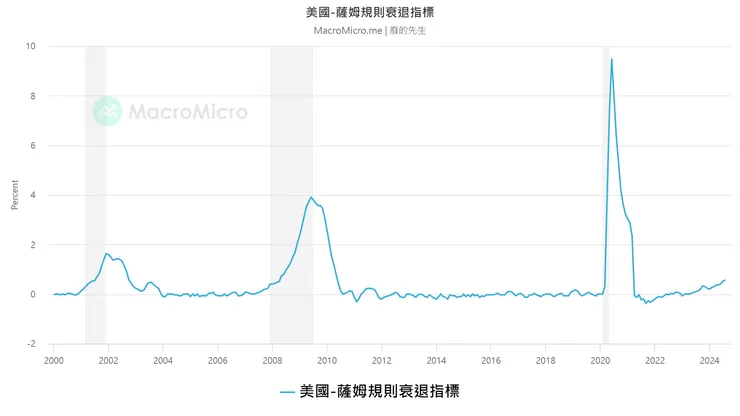

薩姆規則衰退指標

薩姆規則衰退指標是一個經濟指標,用於衡量美國經濟是否處於衰退狀態。它是由經濟學家Claudia Sahm提出的,計算方式為美國 3 個月失業率移動平均值,減去前一年失業率低點。 當此數值超過 0.5% 時,意味著經濟體正經歷衰退階段,且過去每次衰退階段皆符合此情況,故此指標被命名為薩姆規則衰退指標。(摘要自財經M平方)

目前,數據已達到0.57%,超過薩姆規則所定義的0.5%閥值。若依據薩姆規則判斷,美國已經進入衰退階段。聯準會在9月維持利率不變,但即使進行預防性降息,從這一指標來看,似乎無法達到預防衰退的效果。由於利率政策的傳導速度較慢,通常需要約半年時間,因此美國經濟可能要到明年4月才能完全感受到降息所帶來的緩解效果。

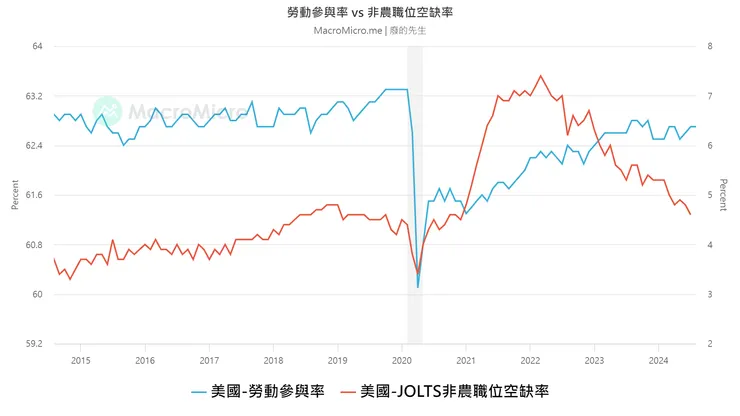

勞動市場供需變化

勞動參與率可被視為供給端的指標,而非農職位空缺率則可視為需求端的指標。

勞動參與率自2023年初以來一直保持穩定水平,然而非農職位空缺率自2022年初的高點大幅下滑,目前仍未出現觸底跡象。因此,勞動市場的就業數據可能會持續衰退,直到非農職位空缺率出現築底甚至反轉。

綜合這兩項指標,再加上薩姆規則衰退指標,並考慮到利率傳導的速度,勞動市場可能將持續一段疲軟的時期。

結論

聯準會今年的降息節奏預測可能是2碼、1碼、1碼,總共降息4碼。採用2-1-1的策略可以有效引導市場預期,使外界認為聯準會將維持寬鬆態度,有助於實現經濟的軟著陸。

然而,我認為勞動市場數據將持續惡化,直到非農職位空缺率觸底反彈才有可能改善。如果考慮到利率政策的傳導速度,明年4月美國經濟才能感受到減壓效果。因此,在明年4月之前,美國經濟處於較高風險的時期,很可能進入衰退階段。

我認為聯準會應該在上次 FOMC 會議就開始降息1碼,而不是等到現在一次降息2碼。歷史數據表明,首次降息2碼後,股市通常會出現大幅下跌,經濟也多半朝硬著陸的方向發展。