前一篇不知道是因為首次內文有圖片的關係還是剛好矇中對的時間點 or 對的演算法,觀看人次是開始回歸寫作以來的新高,在這邊謝謝各位讀友。

繼續承前幾篇概念接續著講,不過這次是直接以範例形式呈現。

這邊先不談 Idea 從哪來的,因為這可以專門寫一篇文章了(這是一個極為重要的議題,待過市場一段時間的人想必都能體會,有辦法得到好想法,勝過後面各種分析估值),再者,我也只是初步在看而已,它是不是個好想法還是要依後續最實際的基本面(市場認同)是否照心中劇本走而定了。

這篇先以股票代號 6721 的信實為例。

首先會知道這公司,是因為 Google 快訊的一篇關於該公司得到 OOXX 標案的新聞,也才知道原來台股市場上還有這樣一家打掃公司。後續撥空進一步了解時發現是一家營收穩定的公司(白話講就是得標後就開始幫人打掃,然後每月認列固定營收),但獲利似乎不這麼穩定,尤其是去年 2022 年,而這似乎與其是打掃公司有關,說白了就是請一堆領基本工資的打掃人員的公司罷了,也因此成本結構中相當高比率是直接人工。

再多看幾眼(https://www.moneydj.com/kmdj/news/newsviewer.aspx?a=36094226-ca36-41e8-bf48-eb1978169c23)後可以知道:

1) 因為簽約通常一簽就是三年,接下來三年的營收是固定的,但通膨與人事成本等卻不是固定的。

2) [ 直接複製貼上上篇新聞內文 ]

疫情去年4月底再度升溫,更因擴散到社區、整體員工有一定比例感染,請防疫照顧假或確診病假也對人事成本佔營收比重高的公司成本造成很大負擔。

雖然原因細節一定不只如此,但基本上影響較"大"的因素就是這樣了(新聞還是有用的,尤其是在初步只是想約略了解公司營運現況時)。

了解到這邊,筆者會在心中很簡略的、快速的、自以為是的判定這些因素是「有救的嗎?」

1) 新聞提到,"信實有些比較中長期的合約大部分陸續在去年到期",因此就是今年將換約,而換約勢必反應現在的物價及人力成本重新報價。

2) 疫情過了,理應上述那些因素都沒了或減小不少了。

到這邊為止,我就會自以為是的設想,當這些利空因素都消散時,公司的毛利率會回到正常水準,獲利將會提升,市場就有可能(要注意他很冷門)買單。

但只是如此還不夠,接下來我會初步評價差(很多時候這前兩步就停了,要不是發現我看不懂,就是評價差時認為並沒有低估)。

綜上,假設明年 GM 可以回到過往水準,也就是大約 6.5%。(怎麼來的?就是很阿 Q 的運用上篇提及的平均法。2018~2022 年的平均,扣除 2020、2022 兩年,因為這兩年度屬於較極端值。仍須特別強調,實際上的估值不是這樣子做的!)

為何說是明年?因為 1Q23 的 GM 依舊很糟,持續衰退,3.25% 的歷史新低記綠,推測可能換約的實際月份還沒到,而且 TW 本來許多行業就有缺工問題。

假設明年可回到 6.5%,再依據新聞資料:

"除非今(2023)年有丟掉或新增較大案子,月營收大致穩定維持2億多,全年營收估年增高個位數續創新高。"

這個邏輯其實不是今年,我想往後幾年都差不多(甚至可說該行業的性質)。

因此,雖然他說"高個位數",但為求保守,就給中值 5% 就好,而我會直接設定今明兩年皆如此,也因此很粗略的預估 2024 年信實營收會落在約 29 億元。

再來,又是一頓亂操作亂平均,2018~2022 年的平均營業利益率為 4.2%。那麼,我就當 2024 年毛利率與營業利益率的差額也差不多會落在這邊,而一樣為求保求,我會給到 2.5%(實際上,費用率因為規模效應呈逐年下降的可能性較高)。

因此可預估出 2024 年信實營利會落在約 1.16 億元。而過去幾年,其實信實業外收益都是正值,但這邊就不計入只算本業。

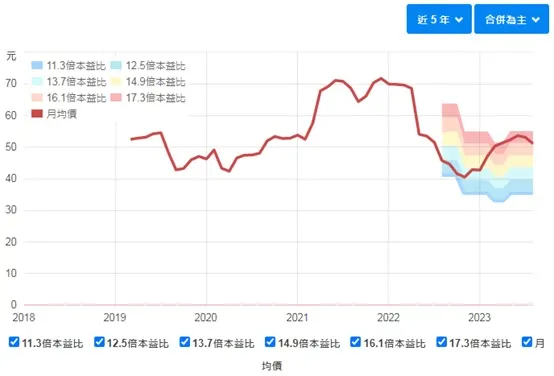

而稅前淨利率與稅後淨利率,過往大約會差個 1%,因此又可再得出 2024 年信實稅後淨利會落在約 0.87 億元。換算 EPS = 3.86 元,24 年 Forward/PE 13X。

而觀看其歷史 PE 河流圖(下圖),可以發現 12.5X 屬於低緣,據此來看並搭配上述的種種推論,似乎有一點小利潤空間存在。

但這一切的前提是真的照著上述那些「自己編」的劇本走,再來還要設法回答一個重要問題,信實值多少倍?(可別忘了他很冷門,這種公司台股很容易讓他始終在 8X~10X 迴盪)

截自財報狗網站

後續我想,就留給有興趣的人自行去做追蹤了。以筆者自身而言,我會做的事就只是把它設定在代辦事項,時間設定在 11/15,也就是 Q3 季報發布的日子,觀察 GM 到底有沒有回升了?如果沒有,我很可能直接放掉,因為手邊還有其他許多 Idea。反之,如果現階段沒什麼別的想法,那我可能會積極點,直接 Call 公司了解實際原因。

以上都是很初淺的認識,沒有任何分析可言(甚至實際上是,常常這麼亂平均的後果是估出來的東西會太保守,因而錯失一些機會,但以筆者的笨蛋腦而言,就是要即便這麼做了還是有"缺口"的機會才會使我比較不那麼害怕。而且反過來想,當您所有的估值因子都給保守值,算出後卻還是得到低估的答案,那不是很可能真的是一個「可口」的機會嗎?),但以上確實就是筆者一開始找想法階段會做的事情而已,分享給大家。

[ 後記補充 : PO 文完後馬上發現 Q2 季報已經出來了,Q2 毛利率為 4.6%,確實有一些回穩跡象了,好事!不過就持續觀察下季表現。畢竟以筆者現階段忙碌程度、信實可能低估程度、想法多寡、過往經驗......等許多原因,研究信實還不足以排到我要前面順位做的事。]