台積電日前召開 2023Q3 法說會,本季以超出公司財測和市場共識的獲利數字,打破了市場預期公司調降資本支出的疑慮,隔日(10/20)股價也以開高收高反應市場普遍樂觀看待台積電的情緒,以下針對台積電法說會內容和 2023Q3 整體營運狀況進行分析。

受惠各節點產能利用率回升和匯率貶值影響,本季毛利率和獲利超乎預期

台積電 2023Q3 營收為 172.8 億美元,符合上季的財測區間 167.0~175.0 億美元,折合新台幣 5,467 億元(以下同),QoQ+13.7%、YoY-10.8%。

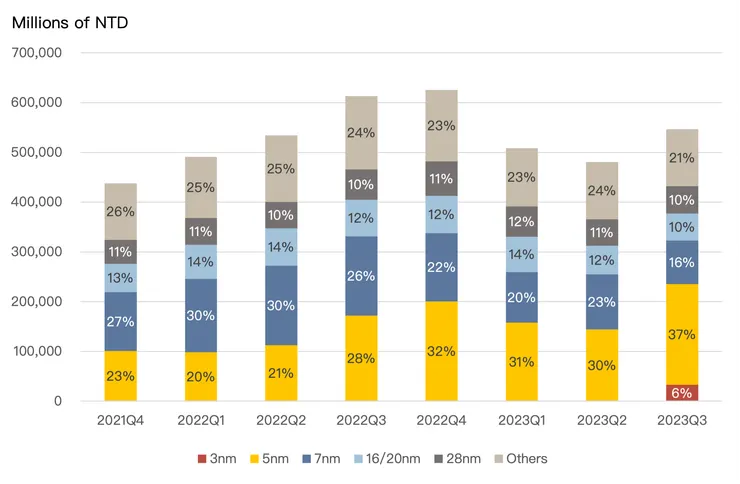

毛利率 54.3%,QoQ+0.2ppts、YoY-6.1ppts,優於財測之 51.5~53.5%,主因為各節點產能利用率回升,以及新台幣兌美元持續貶值(上季預估預期 30.8,實際值 31.64),YoY 出現較大衰退則是因為本季 3nm 開始量產,現階段良率仍在爬坡階段。

EPS 則為 8.14 元,QoQ+1.13 元、YoY-2.69 元,優於市場平均預期之 7.38 元。

台積電製程營收占比 Source: 台積電

展望 2023Q4 受惠各終端應用庫存逐漸恢復健康,但隨 iPhone 15 出貨,3nm 將進一步拉低毛利率表現

展望 2023Q4,公司預估營收為 188~196 億美元,並基於平均匯率 32 之假設,給出毛利率 51.5~53.5% 之預期,換句話說雖然預估台幣將繼續走弱,但隨著 iPhone 15 於加速出貨,3nm 放量下,將持續拉低整體毛利率表現,且公司在會議中也提及,過去數季毛利率水準較高,加上預期 3nm 爬坡難度較高,毛利率恢復水準所需花費的時間可能較過往約 8 季再拉長,因此筆者認為明後兩年台積電毛利率重回 60% 大關並再創新高將具一定難度。

消費端庫存趨於正常,加上 iPhone 15 備貨拉動,整體產能利用率有所回溫

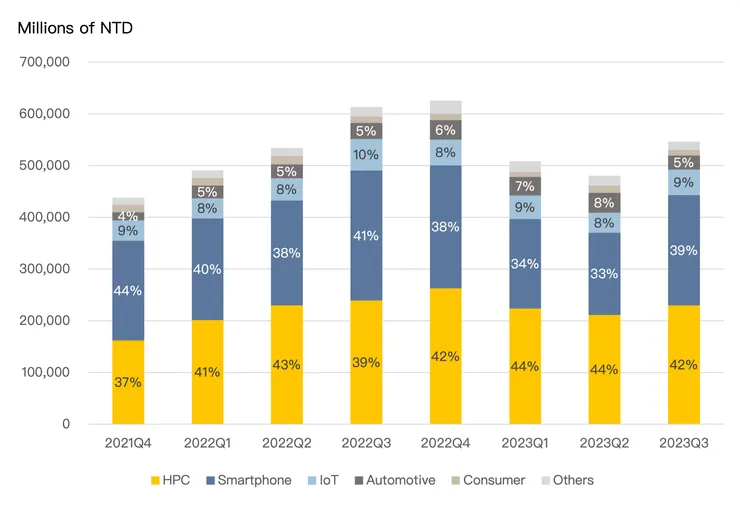

2023Q3 營收應用占比為 HPC 42%、Smartphone 39%、IoT 9%、車用電子 5%、消費性電子 2% 和其他 3%。其中 HPC、Smartphone、IoT 營收較上季均有成長,僅車用電子出現較大幅度衰退,達 24%。

台積電製程營收占比 Source: 台積電

- 車用部分,參考包含東陽、智伸科等車用零組件廠商都提到中國車市需求放緩、復甦力道不如預期;Tesla 也出現 2023Q3 交付量 QoQ-7% 的狀況(而且本季整體平均售價有所降低),都顯示了短時間之內車市的不景氣,預計庫存調整會延續至 2023Q4,並在 2024 年上半年起才逐步回溫(不過電動車和車用晶片數量增加依舊是 megatrend)。

- PC/NB 和 Smartphone 部分,則大抵和記憶體廠美光看法雷同,庫存逐漸恢復正常水位(關於美光電話會議,可參考<美光虧損幅度再減小!記憶體谷底已至,顆粒廠何時能損益兩平?>)。另外公司觀察到,近期針對 PC/NB 和 Smartphone 的處理器都慢慢有導入 AI 推論能力的趨勢,而設計趨勢上可能會利用加大負責 AI 運算的 NPU 尺寸,在不過度影響 CPU、GPU 效能下,提高產品 AI 運算能力。因此在額外區塊面積增加下,整體對於晶圓的需求長期來看也具備成長空間。

而加上包含 NVIDIA H100、AMD MI300 等 AI 晶片需求的增加,5nm 產能利用率本季也看到回升,另外在 RF 晶片、Switch 晶片、Wi-Fi 晶片等產品轉向 7nm 製程下,7nm 產能利用率未來幾季也將逐步回溫。因此展望 2024 年,在整體產能利用率持續好轉下,筆者預期毛利率雖較難重回 60%,但仍具爬升空間。

3nm 持續發展,預期 2024 年將有多位蘋果以外的客戶採用

這次 Q&A 環節有分析師特別問到公司怎麼看待 Intel 在先進製程的佈局,公司則強調對於自家技術領先的信心,尤其是 N3 製程已進入量產階段,改良版 N3E 製程則規劃在 2023Q4 投產,而後續的 N3P 製程預期在效能、功耗和面積(PPA)上都將優於 Intel 20A 製程、接近 Intel 18A 製程。

根據 Intel Innovation Day 所公布的產品路徑圖,

(歡迎付費訂閱,解鎖更多筆者針對公司分析和財測內容)

-

更多內容歡迎追蹤我的 Instagram 帳號

-

本帳號內容並非投資意見,亦不構成任何投資產品之要約、要約招攬或建議,投資人應自行判斷投資標的