前陣子看到投信業者在美國公債殖利率高點附近,推出了以美國投資等級公司債為主要投資標的的三年或四年目標到期債基金。這類商品問世至今約七八年時間,造成市場轟動熱銷。

本文無意在傷口上灑鹽,在此重申,任何產品都不是完美,有優點就有其缺點,絕非保證獲利之萬靈丹。國內業者熱衷推廣這類商品,自有其時空背景。

今天我想分享一個挺簡單的方式,利用ETF來DIY屬於自己的目標到期債券基金。且讓我們看下去。

原來ETF也能這樣子玩

Invesco在美國推出了一系列名為BulletShares的ETF,有投資等級公司債、市政債、高收益債,到期日橫跨2023至2033年不等(編按:高收益債目前還未推出2032及2033年到期之標的),總費用率(TER)也是佛心來的,分別是0.1%、0.18%、0.42%。

按國內現行法令的規定,目標到期債基金的名字若是冠上了”新興”兩個字,投資在高收益債的部位最多佔3成,而若是以”全球、美元、美國”為名,或是在名字上加了"投資等級",那麼高收益的部位最多佔2成。

ETF的最大好處是,費用低、投資標的貼著指數走、透明度高、在證交所掛牌交易、流動性也不算差,當需求或理財目標有所改變時,要賣的時候隨時可以賣。

主動權交給投資人

舉個例來說,假設你的小孩今年國三,可能在四年後去美國念大學,你就可以按風險承受度,用ETF來組合自己想要的目標到期債組合了。比如說,假設有一筆1萬美元的資金,可以8成投資在2026年到期的投資級公司債、2成投資在2026年到期的高收益債上面,當然,要再次重申,Invesco的這系列ETF產品都是以美國人的角度來設計,投資標的都是美國,這也無可厚非,畢竟美國的投資級和高收益債市都是全球發行量最大、標的最多、流動性最好的市場。

目前這三系列的目標到期債券ETF都有月配息機制,還是要提醒一下,要注意稅負的問題。

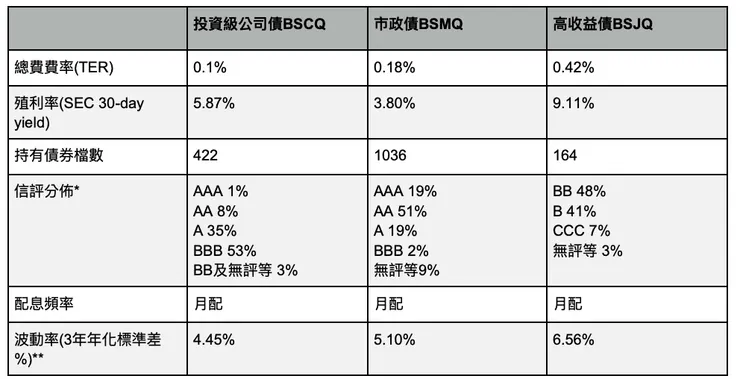

承前所述,美國債市既廣又深,ETF追蹤指數的標的相當分散,以Invesco BulletShares同樣是2026年到期的投資等級公司債、市政債、高收益債ETF為例(代碼為BSCQ、BSMQ、BSJQ),截至10/27的持債檔數分別是422、1036及164支。

若看殖利率,三檔分別是5.87%、3.80%及9.11%,而近30日的平均成交股數來看,以投資等級公司債BSCQ交投最熱絡,日均量接近50萬股,高收益債BSJQ也有近7萬股。

資料來源:Invesco;資料日期:2023/10/27 *信評依標準普爾定義,BBB(含)以上者為投資級。**資料來源:YahooFinance;資料日期:2023/10/30

產品線一字排開、折溢價幅度也不大

值得一提的是,ETF會有NAV與市場成交價之間的折溢價問題,問題的成因此處不再贅述。美國金融市場參與者眾,具備極高的效率性,因此折溢價的幅度不大。以BSCQ為例,折溢價幅度幾乎均介於0~0.25%,佔了絕大多數,僅少數交易日介於0.26~0.5%。

目前Invesco BulletShares三個系列的債券ETF,從2023年至2033年每年都有一檔相對應到期的ETF,除了高收益債ETF最遠只到2031年之外,其餘兩個系列是各個年限都有,橫跨10年的各種年限,可以讓投資人去打造屬於自己專有的目標到期債組合,你也可以只買一檔,也可以分配不同的比例到相關年限到期的ETF上,也可以利用月配的機制去創造現金流。

適合我嗎?

幾年前看到Invesco BulletShares,當時我確實是相當驚豔,Wow,等於是把主導權交到投資人手上,基金公司把一系列的產品線都準備好,讓你自由選、輕鬆配,畢竟,投資人的需求千千百百種,連去買牛仔褲也有不同的腰圍尺寸、褲管長度的需求,所以呢,沒有one size fits all的金融商品,倒不如講清楚,花時間教育投資人、讓投資人自己做決定,這招厲害!

我自己也是目標到期債的眾多受益人之一,一套資金要放個六年,中間若有需求,提前買回也得支付相關費用,另外申購費用也較ETF為高,更別提總費用率了,國內投信發行的目標到期債基金,經理費及保管費兩者加總的費用,也是比國外ETF要高。

不過,目標到期債基金多會提供新台幣、美元,甚至其他幣別,上述提及的海外ETF就都是美元計價的,我想國內投資人的市場敏感度很高,全世界大概找不到這麼專業的了,應該大多數投資人手中都有外幣帳戶,帳戶裡也以美元為主,換匯這件事,對投資人來說,簡直是幼稚園等級的事吧。

最後還是要再強調一下,任何商品都有好有壞,對自己的錢負責任的態度就是,搞懂弄清楚,打破沙鍋問到底。

有美股帳戶、也不排斥自己動手來,那麼不妨參考前述提到的ETF,打造專屬自己的目標到期債組合。若嫌麻煩,也懶得動腦筋,那還是可以交給專業的基金經理人,選擇投信的目標到期債基金。

切記,任何產品沒有對與錯,只有適不適合的問題。

歡迎追蹤本專題或到臉書粉專《JC Talks》一同討論基金業的大小事!

更多文章,請見

丨那些年基金業教會我的事丨瘋迷歐洲丨日本遊30天才過癮丨人生怎能沒有咖啡丨

丨中場登出,50歲的自我對話丨再登入,自我對話第二彈丨泡湯趣丨