這裡是小新讀book,我會不定期分享會計知識、閱讀心得和投資理財相關的文章。希望這些內容能成為一個「起點」,引領你進一步思考和閱讀,豐富你的思維和知識。歡迎大家按下「追蹤」按鈕,這樣就不會錯過我最新的文章啦!此外,如果你也喜歡看影片,歡迎訂閱我的Youtube頻道「小新讀book」,讓我們可以一起在學習的路上成長。

另外,因為持續創作不易,方格子也推出了為創作者設計的廣告分潤計畫。如果你感興趣的話,希望你能點擊一下廣告,這小小的舉動將成為支持我繼續創作的動力。當然,如果你覺得這篇文章對你有幫助,也歡迎訂閱與贊助,這會讓我更有動力創作出更多有價值的內容。感謝你的支持!

應收帳款雖然在某種程度上表彰著公司的業績,但掛在帳上的應收帳款越來越多,可不是個好現象。這表示你所賺的錢都積壓在外面的客戶手上,無法收回、無法入袋為安。

- 最好的情況是客戶在帳款到期前乖乖地將錢付給公司,

- 最壞的情況則是被客戶倒帳無法收回貨款,

- 還有一種情形是,帳款還沒到期,但公司急需用錢而採取的某些動作。

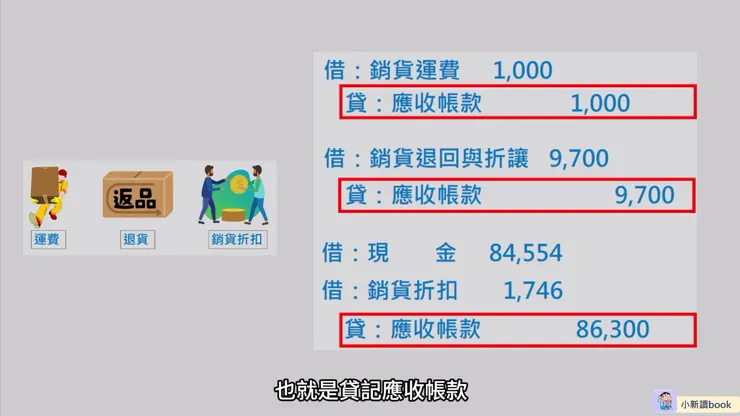

到期前收回的處理方式我們在先前的文章(應收帳款、退貨、折扣與運費的會計處理)有介紹過,會根據是否有買方代墊運費、是否發生銷貨退回以及給予銷貨折扣而沖銷應收帳款,也就是貸記應收帳款,並認列對應的借方科目,也就是借記銷貨運費、銷貨退回與折讓、銷貨折扣以及實際收到的現金。

應收帳款、退貨、折扣與運費的會計處理

客戶以票據還款

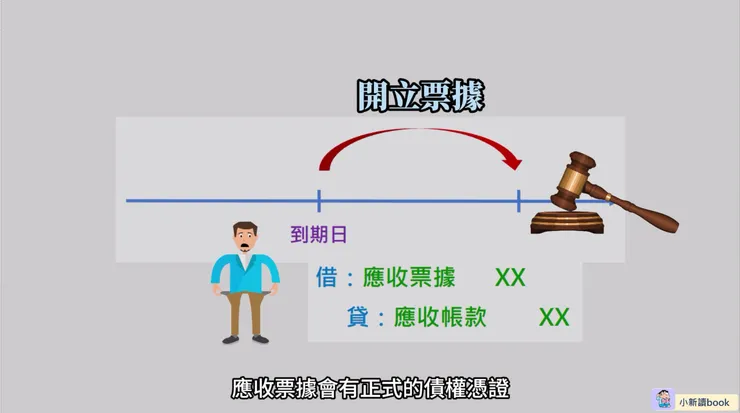

另外有的時候,帳款到期時,客戶可能因為某些原因暫時沒辦法還款,但只要再延長一段時間後,他們就可以還款了。有的公司會同意他們以開立票據的方式還款。在這種情形下,公司帳上的應收帳款會沖銷掉,也就是貸記:應收帳款,取而代之則是增加應收票據這個資產,也就是借記:應收票據。應收票據會有正式的債權憑證,同時會隨著時間經過產生相關的利息收入,這些利息正是客戶延後付款所需支付給公司的代價。

客戶以票據還款

發生壞帳的處理方式?

發生壞帳的處理方式

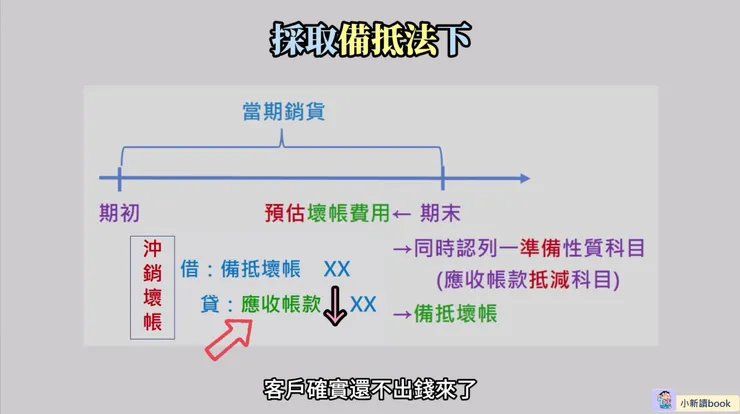

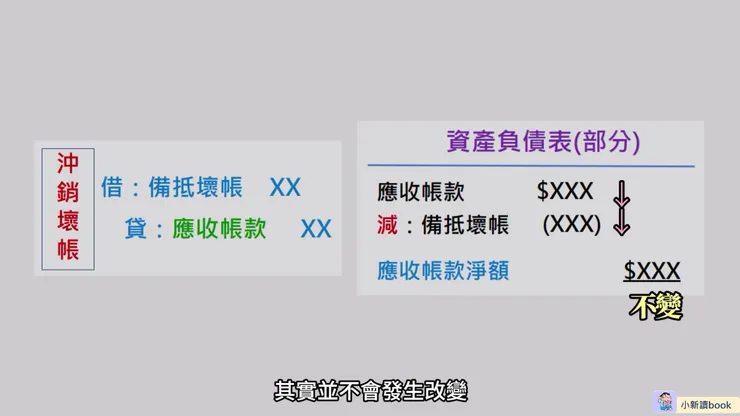

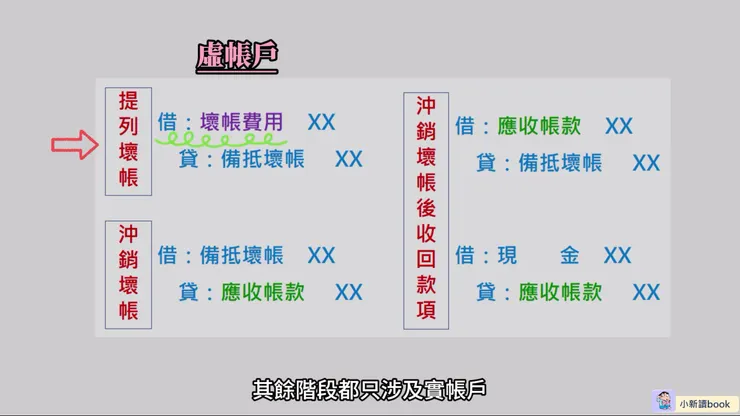

但如果最糟糕的情況發生,也就是客戶雙手一攤說,怎麼樣都沒錢還的時候,該怎麼辦呢?在公司採取備抵法的情形下,因為秉持著未雨綢繆的心態,在銷貨當期就會認列一定比例的壞帳費用,也就是借記:壞帳費用;同時會認列對等的備抵壞帳,也就是貸記:備抵壞帳。這些備抵壞帳就是公司預先準備起來,供客戶實際無法還錢時來充抵使用,它屬於應收帳款的抵減科目。因此,我們沖銷壞帳就是相對地借記:備抵壞帳,同時貸記:應收帳款。貸記應收帳款表示帳上的應收帳款真的減少了,而之所以會減少是因為客戶確實還不出錢來了。

沖銷壞帳不會使應收帳款淨額變動

接著,我們來看看做了沖銷壞帳的分錄後,是否會對應收帳款的淨額產生影響呢?由於應收帳款淨額等於帳列的應收帳款減掉備抵壞帳,而沖銷壞帳的分錄會使得應收帳款與備抵壞帳同額減少,所以應收帳款淨額其實並不會發生改變。

沖銷壞帳後再收回款項的作法?

公司雖然會有遇到客戶擺爛,發生壞帳的情形,但也有可能再遇到客戶忽然又有錢而能還清欠款的好事,這時應該怎麼做分錄呢?此時,我們應該作兩階段的處理。

- 首先要將原本沖銷壞帳的分錄進行回轉,也就是借記:應收帳款;貸記:備抵壞帳。借記:應收帳款意味著先恢復對於該客戶的應收款,等於是消除了該客戶原本信用不良的記錄。

- 接著,公司收到客戶給予的款項後,再做以下分錄,借記:現金;貸記:應收帳款。等於是將帳上的應收帳款沖銷掉,轉而增加為現金。

- 這裡如果為了圖個便利,而將上述兩個分錄合併變成借記:現金;貸記:備抵壞帳。我們便會誤以為該客戶有欠款不還的記錄,無法清楚地看出該客戶原來有回復信用的過程。

提列壞帳、發生壞帳與沖銷壞帳後再收回款項的各種分錄作法

好了,到這裡,我們提到了提列壞帳、發生壞帳與沖銷壞帳後再收回款項的各種分錄作法,我們仔細觀察其中的科目會發現,只有在提列壞帳時會涉及虛帳戶的部分,也就是借記:壞帳費用;其餘階段都只涉及實帳戶,這也就是說,只有在提列壞帳時,才會影響到損益表的淨利,這一點要特別注意。

主動將應收帳款轉為現金的方式?

上面所提到的公司對應收帳款的處理屬於比較被動的方式,也就是公司能否如期收到錢,都是要看客戶的情況。但公司在經營過程中,總是會有急需現金的時候,此時是否有能將應收帳款快速轉變成現金的主動方式呢?其實是有的,而且方法還不只一種。

將應收帳款賣掉(出售)

將應收帳款賣掉(出售)

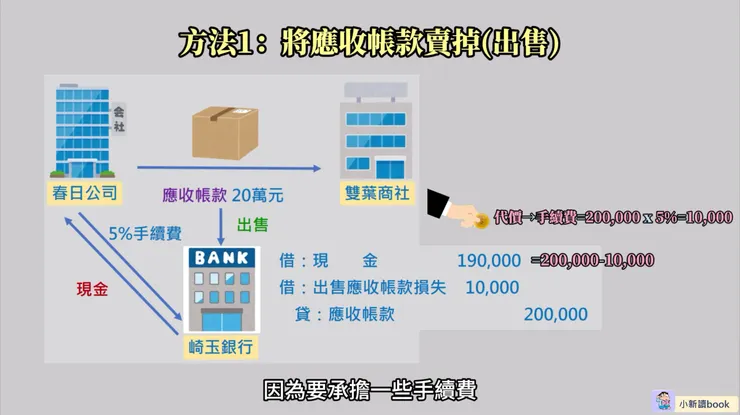

第一種方法是將應收帳款賣掉(出售)。應收帳款作為公司的資產,自然能帶來未來的經濟效益流入,也因此能成為有價值的商品,只要價格誘人,還是有人願意買的,只是公司必須變相付出一點成本作為提早收款與規避壞帳風險的代價。我們來看看一個例子,春日公司有一筆對雙葉商社的應收帳款20萬元,因為急需用錢,便將該筆帳款賣給琦玉銀行,銀行收取帳款金額的5%作為手續費,分錄的作法如下。首先,春日公司在帳款出售時要付出的代價便是給銀行的手續費,金額是200,000x5%=10,000,所以會借記:出售應收帳款損失10,000,並沖銷該應收帳款,也就是貸記:應收帳款200,000,實際收到的現金便是200,000-10,000=190,000,因此是借記:現金190,000。因為要承擔一些手續費,所以收到的錢自然比帳款的帳面金額還少。

將應收帳款作為擔保品去借款

將應收帳款作為擔保品去借款

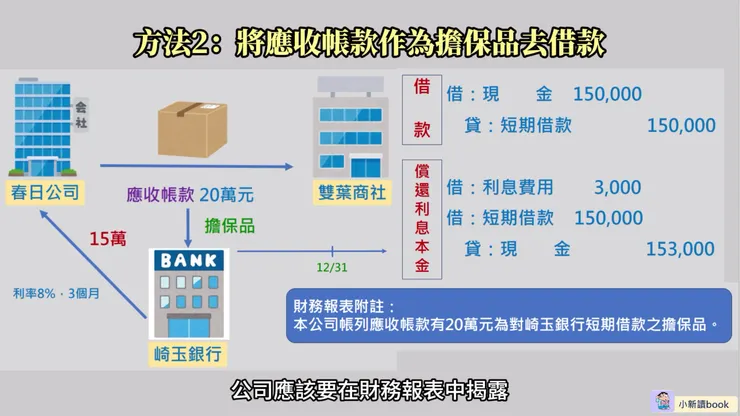

接著,第二種提早獲取現金的方法是將應收帳款作為擔保品去借款。同樣用上面的公司例子,春日公司以對雙葉商社的應收帳款20萬元作為擔保品,向琦玉銀行借款15萬元,利率為8%,借款期間為3個月。這時候分錄該怎麼做呢?首先在借款收錢的當下會增加現金,也就是借記:現金150,000;同時會認列一筆負債,也就是貸記:短期借款150,000。三個月後春日公司便要支付這段期間的利息費用並償還借款,利息費用是150,000x8%x3/12=3,000元,所以是借記:利息費用3,000;並沖銷,也就是借記:短期借款150,000;最後全部要給銀行的錢便是利息3,000加上負債150,000等於153,000,所以是貸記:現金153,000。

另外要注意的是,如果年度結束時,該筆應收帳款還是處於抵押擔保的狀態,公司應該要在財務報表中揭露以應收帳款擔保借款的內容與金額,讓報表使用者充分了解公司的財務運用狀況。

以上就是有關應收帳款處分相關的會計處理方式。希望這些內容對你的學習有所幫助。如果你有其他相關問題,歡迎在留言區一起討論。另外,如果你覺得這些內容不錯,也歡迎點愛心、追蹤和分享喔,我是小新,我們下次見!

參考資料:《會計學新論》 作者:李宗黎.林蕙真 著