前言

前幾篇系列文章中,作者我以新光金特別股近期不配息的狀況為例,詳述新光金當前遇到的問題,並也帶到如以壽險為主的金控公司,最近受到台灣及國際股、匯、債市波動的影響,造成投資資產的未實現損失,直接影響公司的配息能力,加上未來台灣壽險業會計及清償能力新規影響,對於特別股配息的可能性分析等。

開發金自從2021年底全資持股中國人壽之後,目前經營情況(業績、獲利)即以壽險的影響最大,故面臨的問題與新光金有相似之處,但現階段的獲利狀況、資本適足性相較新光金來說,則略勝一籌,故也希望依此情況下,評估看看開發金是否仍保有優勢,並讓特別股股東得到應有的利益。

而解鈴還需繫鈴人,既然無法配息的原因是因為投資資產,則作者我仍以開發金的投資資產配置,來分析未來重啟配息的可能性。

開發金發放股利的前提

如同我們討論新光金的狀況,以及分析過開發金不能配息的原因(EP18),發現最主要的狀況,仍脫離不了美國聯準會的快速升息,使債券殖利率攀高,造成債券之公允價值大幅度下滑。其中,在2022年10月1日起,開發金旗下的中國人壽亦透過投資資產的重新分類,將分類為FVOCI的海外債券,重新分類在AC,故這些債券可不受市場利率波動影響,將依攤銷後成本入帳,並以穩定收息為目的持有。

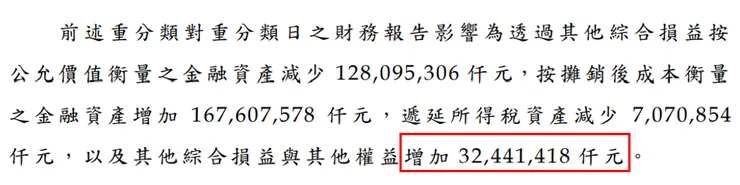

同樣在開發金財報所揭露的資訊中,也可看到中國人壽因進行資產重分類,使淨值回升324.41億元,故依先前討論,開發金亦須要至少提足324.41億元金額在特別盈餘公積中,以應對「儘管未做重分類」時的未實現損失。

資料來源:開發金控2023年第三季財報;中國人受重分類影響數324.41億元

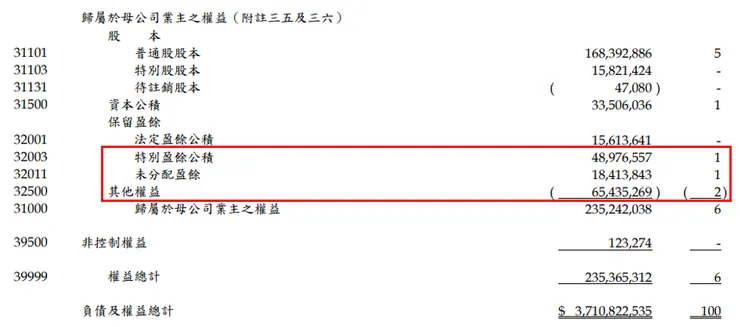

依照開發金2023年第三季財報(最新,可參閱資料連結),目前之未分配盈餘為184.14億元,而2022年度已因未實現損失而多提485.67億元之特別盈餘公積,合計目前已高於其他權益-654.35億元之負值。

資料來源:開發金控2023年第三季財報;開發金資產負債表中之股東權益,特別盈餘公積及未分配盈餘恰可彌補其他權益

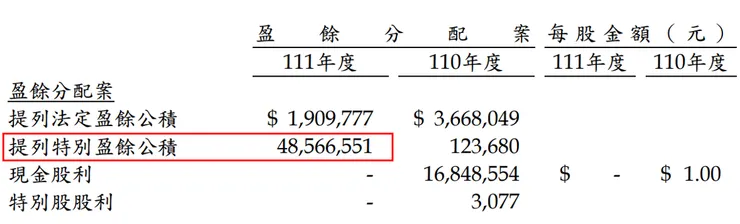

資料來源:開發金控2023年第三季財報;開發金2022年度盈餘提列特別盈餘公積485.67億元

也因此,開發金在2023年11月28日的法說會,才能很自豪的說,依據2023年第三季底的情況,已符合可配息的原則,僅需依照當年度的盈餘來考量盈餘分配。這個說法,給予投資人獲得股利的希望,且配息(普通股)的多寡可依盈餘狀況考量;若普通股可依盈餘發放股利,特別股就更不是問題了。

開發金的資產配置

然而,儘管開發金的管理層給予相對樂觀的配息展望,但實際能否配息,仍需要依照當時的金融市場環境,以及公司資本健康度來進行綜合考量。依據先前分析過新光金的經驗,作者我亦認為開發金2024年可以配息的機率高,不過正如先前所建議各位讀者的,在賺取合理獲利之前,需要對投資的各項風險進行完善的評估,故以下的討論,仍提供各位讀者各層面的分析,才能做出最合適的決策。

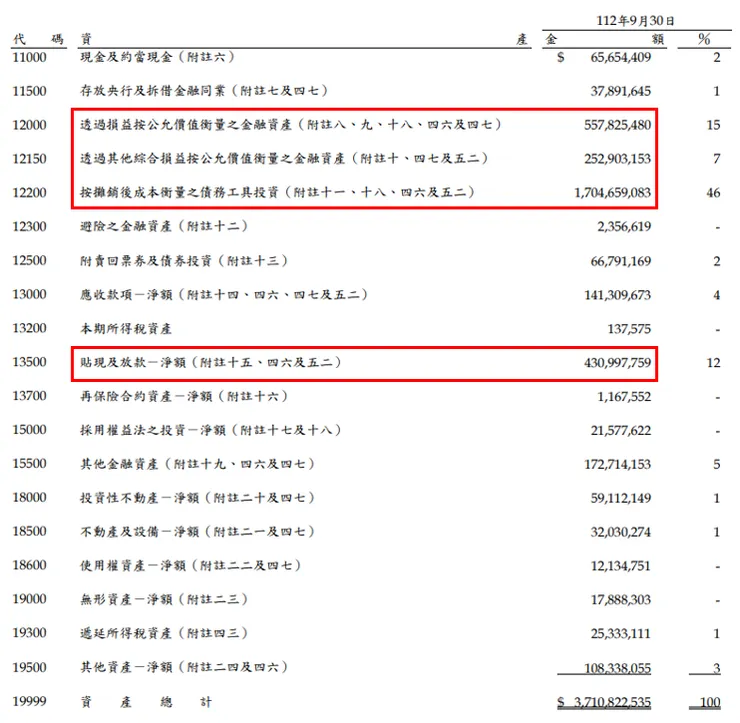

觀察開發金的資產配置,一樣是以長期持有的債券為主,並搭配公允價值衡量的資產,以增加收益並進行資產負債的匹配。截至2023年第三季,開發金3.71兆元的總資產中,有1.70兆元分類為AC,其次為FVPL 5,578億元、貼現及放款4,310億元,以及FVOCI 2,529億元。(針對不同會計科目的說明,也可參閱當時對新光金的分析EP19)

資料來源:開發金控2023年第三季財報;開發金之投資資產分類

接下來,將對個別資產分類進行分析。

按攤銷後成本衡量之債務工具投資(AC)

以壽險為主的金控公司(包含開發金、新光金),普遍配置在AC的比重最高,因目前在IFRS 17尚未上路之前,負債仍未依照現時利率進行衡量,故資產面仍多分類以攤銷後成本衡量的資產中,使資產及負債互相匹配。

加上因為2022年10月的資產重分類,原先分類在FVOCI的債券資產承受大額未實現損失,影響公司淨值,故開發金亦採用重分類的彈性,將FVOCI之債券重新分類為AC。但相比先前討論新光金的重分類狀況,開發金旗下的中國人壽採取更「直接」的做法,因觀察2022年第四季中國人壽的財報,自重分類之後,截至2022年12月31日無FVOCI的國內外債券部位,並全數重分類為AC,故AC部位占比有所提升,使總金額達1.70兆元。

資料來源:中國人壽2022年第四季財報;中國人壽進行資產重分類,將所有FVOCI債券資產重分類為AC

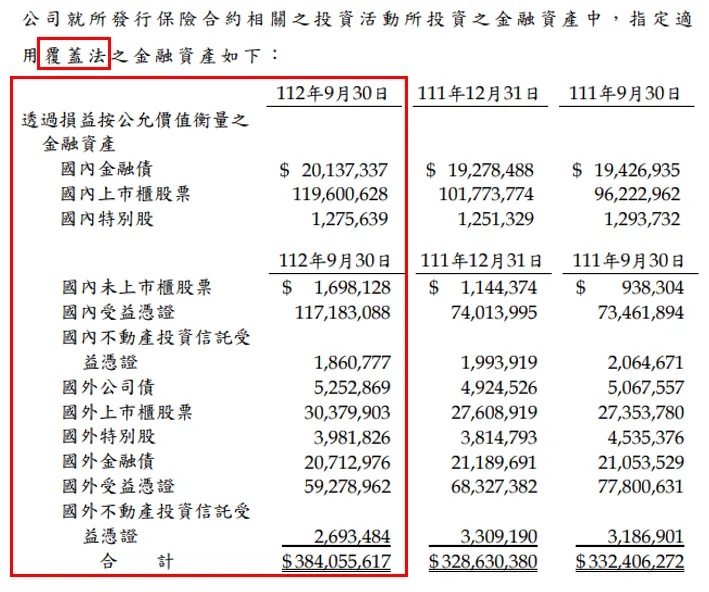

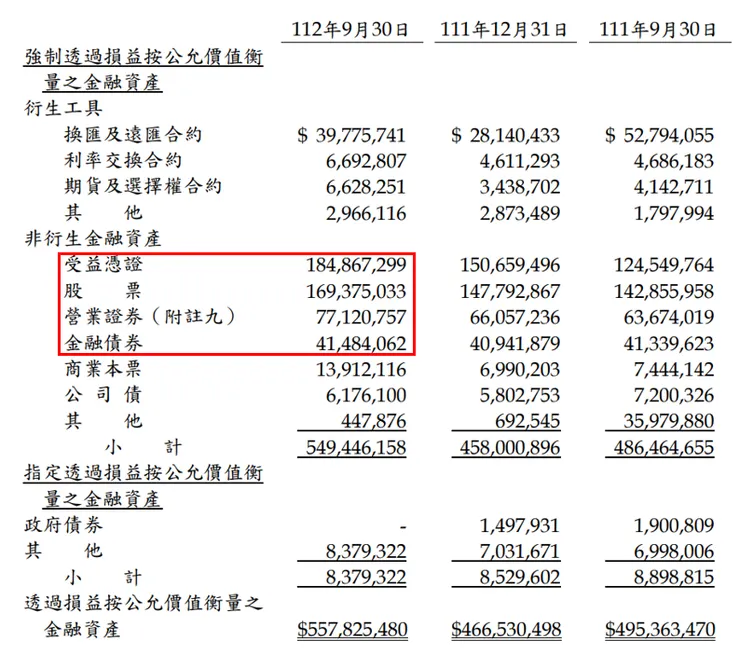

透過損益按公允價值衡量之金融資產(FVPL)

開發金的FVPL部位金額,相比新光金的狀況略高,因開發金的總資產(3.71兆元)低於新光金(4.94兆元),但配置於FVPL的金額(5,578億元)高於新光金(4,015億元),顯示開發金的證券操作更為積極,若金融市場趨勢向好,則將能提供更好的獲利空間,但仍須仰賴投資人員的操作績效。

然而,在接軌IFRS 17之前,開發金旗下的中國人壽也運用了FVPL覆蓋法的彈性,將部分FVPL的資產依據覆蓋法衡量,其公允價值變動可列入其他綜合損益,避免當期損益大幅波動。其中,中國人壽的FVPL覆蓋法部位共3,841億元,占其FVPL部位3,871億元之99.2%,顯示儘管中國人壽配置較多資產在FVPL分類,但實質上公允價值變動僅列於其他綜合損益,待IFRS 17上路後,與其負債相互匹配。

資料來源:中國人壽2023年第三季財報;中國人壽分類為FVPL覆蓋法之投資資產

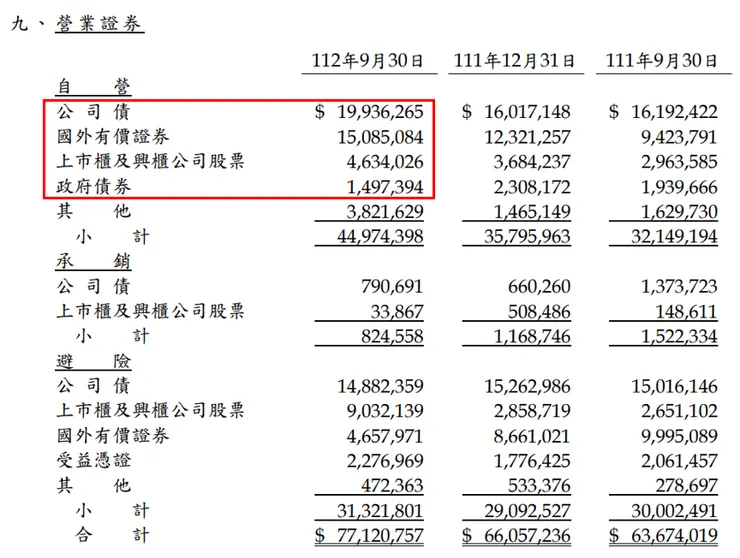

觀察開發金現有之FVPL部位(凱基證券僅計自營部位),股票及股票ETF估2,700-3,000億元,債券及債券型ETF估計約1,200-1,500億元;其中,大多數為壽險之FVPL覆蓋法部位,其餘子公司之非衍生性商品、非避險之部位,僅約800億元,列為FVPL。

資料來源:開發金控2023年第三季財報;開發金合併FVPL資產

資料來源:開發金控2023年第三季財報;凱基證券自營部位(營業證券)

貼現及放款

開發金之放款業務,亦主要由銀行承做,並有少部分的壽險保單貸款及擔保放款。開發金旗下之凱基銀行,其市場規模非台灣同業前段班,但近年獲利仍屬穩定,自2012年起皆有實現獲利,金額約在每年30-40億元間,而近兩年因台美利差擴大,有額外收益來自換匯交易,預估2022-2023年皆有約60億元獲利水準。但以中國人壽來說,幾乎未額外經營貸款業務,絕大多數為保單貸款(279億元)及墊繳保費(55億元)等本業業務所衍生之項目,額外的擔保貸款僅2億元,幾乎可省略不提。

透過其他綜合損益按公允價值衡量之金融資產(FVOCI)

而最後,開發金的FVOCI部位,在進行資產重分類之後,其金額有較明顯的下降。截至2023年第三季,開發金的FVOCI部位,包含2,224億元的債務工具投資,以及305億元的權益工具投資。

其中,依目前情況,FVOCI之債券部位以凱基銀行持有最多(1,317億元),其次為中國人壽重分類後增持之國內外債券部位(國內25億元、國外417億元);FVOCI之股票部位,則以中國人壽投資之國內特別股(115億元)、國外未上市股票(111億元,中國參股)等其他資產為主。

開發金資產配置狀況彙整

- AC(17,047億):收取債券票息,獲得穩定現金流以支應業務需求,資產價格變化不影響損益。

- FVPL(5,578億):股票最多,債券其次,而多以覆蓋法衡量,故價格變動少數計入當期損益,以其他綜合損益波動為主,影響淨值。

- 貼現及放款(4,310億):主要為銀行業績來源,賺取利差,貢獻穩定獲利。

- FVOCI(2,529億):國內外債券,以及少部分配置於股票(含特別股);中國人壽透過重分類機會,將2022年持有之海外債全部改分類為AC,2023年僅增持較少部位,利率變動之敏感度下降。

小結

依照最新開發金的投資資產配置來看,仍然以長期穩定收息之債券資產為主,但與新光金的部位相比,其依公允價值衡量之資產比重更高(21.8%,高於新光金之14.9%),其投資操作更為積極,但相對來說,若遇到市場大幅變化,對淨值之波動也更加劇烈。

在目前開發金的資產配置下,對於特別股是否能配息,應關注的是未來資本市場的波動,影響其未實現損失的程度,且其獲利是否足夠抵禦可能的衝擊。畢竟,金融海嘯(2008年)之後,開發金皆實現穩定獲利,僅在2023年中斷了連續10年配息的紀錄,故多數投資人應仍對配息抱有期待。

開發金的法說會提及,截至2023年第三季,暫已達到可配息的門檻,故對特別股股東而言,最希望可配息的狀態,在年度財報基準日(2023年底),以及2024年決議2023年度股利時,仍然恆亮著綠燈。

下一篇文章,我們將討論開發金目前的投資資產配置,面對未來的經濟或資本市場變化,會如何影響特別股的股利分配。

針對上面的問題,也歡迎在留言區給作者或各位讀者一些反饋。

如果對這篇文章或主題有興趣的話,不妨追蹤我的方格子!