摘要重點

1.網通設備轉型成服務商向用戶提供服務的物聯網裝置,對軟硬體的要求提升。

2.北美有望通設備升級需求,中磊在寬頻接取,全球光纖、cable 出貨量都是全球領先者,政府編列大量預算更新網通設備。3.基礎建設與物聯網的戶外產品為中磊未來動能之一,毛利率較其他產品線高。

公司:中磊(5388.TW)

主辦單位:富邦證券

時間:2023/12/07

公司簡介

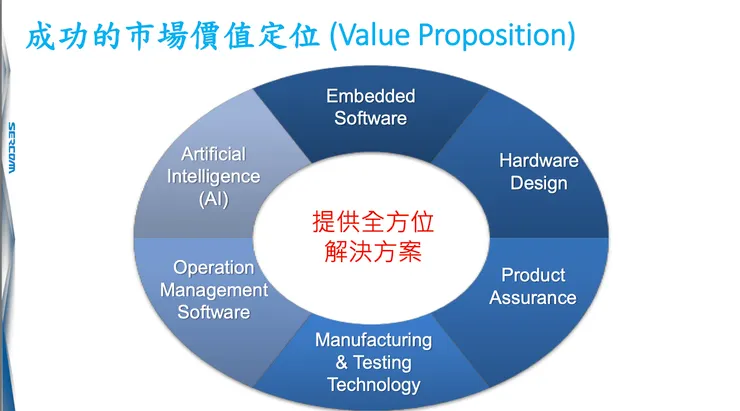

中磊策略規劃(資料來源:中磊法說會簡報)

中磊希望成為軟硬體 Total Solution Provider,網通設備現在不是單純科技產品,是服務提供商收取月費的物聯網裝置,中磊提供嵌入式軟體到硬體設計、品管、生產製造測試、AI 導入與邊緣運算。

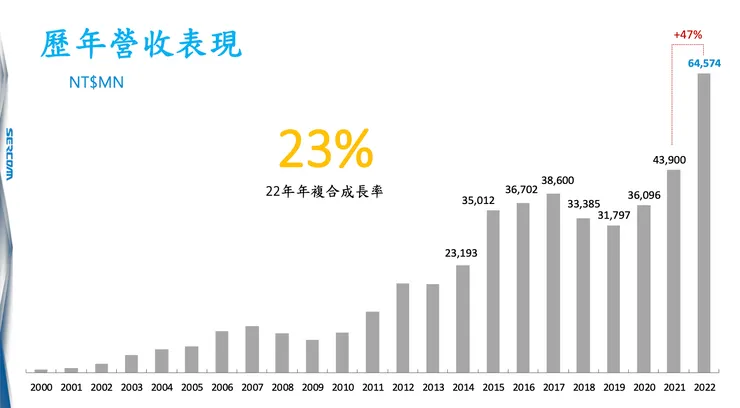

中磊歷年營收表現(資料來源:中磊法說會簡報)

2000~2007 為固網起飛期(個人電腦連網附屬裝置)。2007 年營收達 100 億後,開始第一波業務轉型,從個人電腦轉向電信寬頻,第二階段至 2017 達 380 億營收。2018 後開始第二波轉型,在全球佈局辦公室、生產據點與轉型直供模式,在過去三年看到甜美果實,去年為將近 47% 的高成長,今年雖營收成長趨緩,但前三季獲利 YoY 30%。目前直供達 90%。

看好未來電信支出占家庭比重會越來越高,商業模式已有所改變,改成月費訂閱制,因為裝置成為服務開啟的管道,因此軟硬體需要針對服務商原先系統做客製化修改,需可偵測裝置運作狀況、流量等,增加系統整合在網通設備的重要性。

中磊產品(資料來源:中磊法說會簡報)

寬頻接取,全球光纖、cable 出貨量都是全球領先者,北美有升級需求,從 DOCSIS 2.0 升級到 3.0、3.1,明年邁向 4.0,雖然有兩個規格正在競爭,但中磊有雙重投資。光纖部分,政府編列大筆預算升級光纖基礎設施。基地台小型化、去中心化為未來方向,更多硬體功能會被軟體取代,白牌化會是中磊的商機。目前許多產品的出貨是套餐式出貨,通常 CPE ASP 不高,電信商希望一站購足。

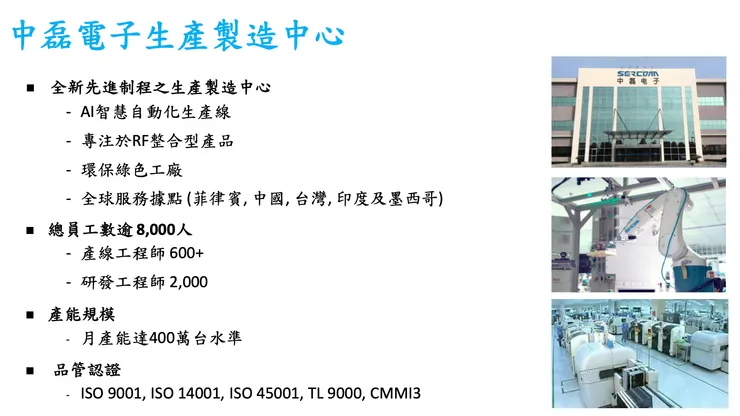

中磊生產概況(資料來源:中磊法說會簡報)

中國產線自動化佳,使員工人數變少,為因應地緣政治與近岸生產風潮,前往墨西哥設廠。,月產能隨菲律賓新廠第一期完工,達到 400 萬套月產能。

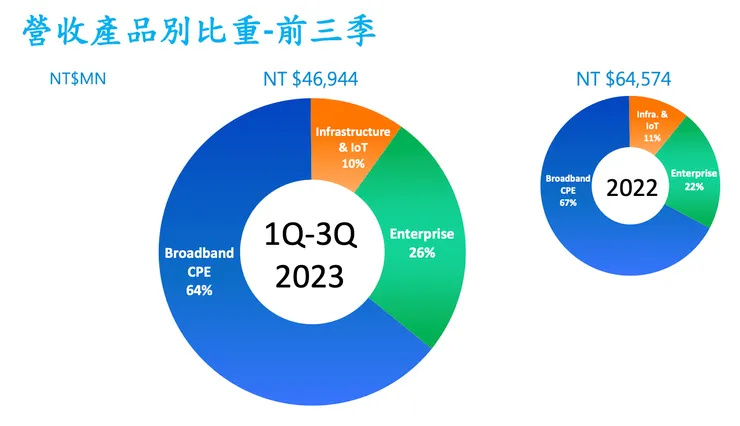

中磊產品別營收比重(資料來源:中磊法說會簡報)

主要產品:CPE 消費終端產品,所以聯網設備,為台灣 IP Camera 領導廠商,IoT 開始聯網,逐年成長。在北美線上影音機上盒有很好的出貨量。Infrastructure&IoT 為公司近年重點,為小型基地台、戶外路燈桿、物聯網等應用,目前佔公司營收比重約一成,不過毛利豐厚。中磊過往產品都是擺在室內,戶外為新產品線,需要幾年時間培養。

財務概況

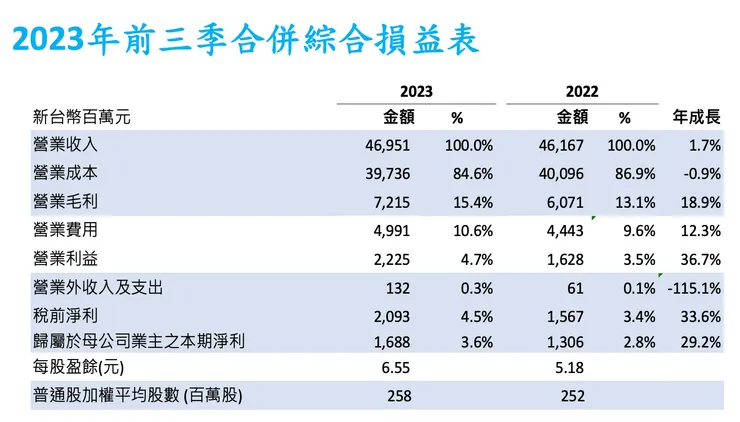

中磊前三季合併綜合損益表(資料來源:中磊法說會簡報)

年初已預告不會衝營收,而是著重調整公司體質,毛利率、營業利益率、EPS 皆有提升,經營階層滿意成果。

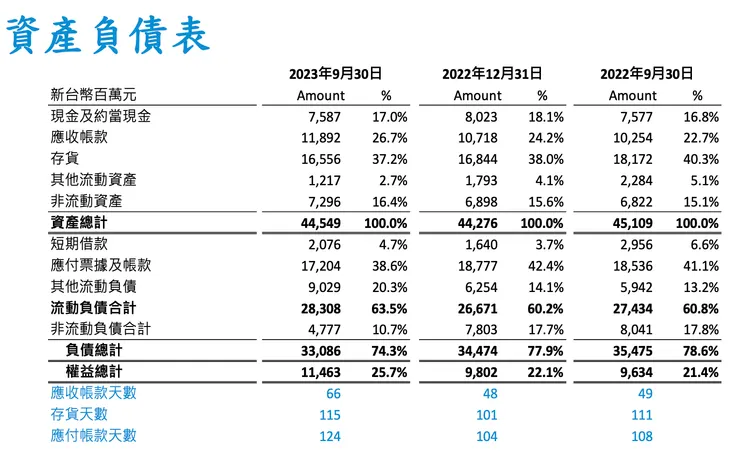

中磊資產負債表(資料來源:中磊法說會簡報)

電信商營收增加對現金流壓力增加,第四季傳統上為旺季,庫存水位較高,約 115 天,勉強可以接受。網通後市隨地緣政治分散生產據點後,庫存要回到過往兩個月水準是不容易的,現金壓力仍持續存在。

感謝您閱讀完這篇文章,有任何問題或意見都歡迎留言交流。也可以透過按讚、追蹤或方格子的贊助功能給予我支持喔!