(1)A股&港股市場低估

(2)政策底是什麼?

(3)政策底與市場底

(4)A股历次“政策底”的概覽

(5)歷次牛熊市復盤

(6)總結

------------------------本文開始-------------------------

(1)A股&港股市場低估

2022年起, A股&港股市場就已進入低估,2023年是熊市第三年, 熊市仍未結束。A股&港股市場以歷史經驗, 估值已經進入底部區。

A股市場

2022/3/21,A股沪深300指数的滚动市盈率(PETTM)为12.29倍,与历史中位数13.58倍(上市以来)相比低估。

2023/12/23, PE為10.69, PB為1.17,盈利收益率:8.87%, 股息收益率3.6%

處於低估水準。

港股市場

港股方面,2022/3/21恒生指数滚动市盈率为10.35倍,与历史中位数12.31(上市以来)相比,其估值已经接近2008年的市场底部,基本处于历史上的极端低估位置。

以歷史經驗, 深指底部起始線在PER=22~20之間,最深在2008年的13.98

2023年12月:22.01

以歷史經驗, MCSI中國指數底部起始線在PER=10, 最深在1998年的6.1

2023年12月:11.59

(2)政策底是什麼?

所謂政策底是中國大陸的一個投資界的術語,投資領域的人常稱中國大陸A股為政策市, 顧名思義政策對於股市的影響相當重要,觀察歷次牛市與熊市, 可得其規律。

觀察中國大陸股市指數(滬深300)歷史2005~2021

可發現, 中國大陸股市特性是急牛急熊, 長期震盪。

歷次熊市底部大多會先出現政策底部, 亦即中央政府先出現大量財經政策,

再出現市場底部,本報告就是檢視歷次熊市的政策底與市場底,增加投資人持股信心。

(3)政策底與市場底

復盤歷史, 政策底出現後,市場往往還會再下探一次, 才是市場底, 期間大約在2個月左右, 但卻未必馬上成為牛市,也曾經有過2次經驗是長達1~2年的平緩震盪期, 也有可能會再創新低, 但卻不會離政策底時的大盤指數太遠。

國信證券認為,「政策底」、「市場底」、「基本面底」三者之間確有明顯的時滯關係,一般情況下,「政策底」先於「市場底」出現,而「市場底」先於「基本面底」出現,領先的時間有時候會很長達到半年到三個季度。

(4)A股历次“政策底”的概覽

• 2008年以来A股市场5次典型的“政策底”:2008年9月、2012年6月、2015年7月、2018年10月和2022年3月。“政策底”的确认通常伴随着政策的持续密集出台,包括货币政策、财政政策和资本市场相关政策。货币宽松往往不会缺席,同时积极的财政政策和资本市场相关政策配合,提振市场对经济基本面和股市的信心。

• 历史上A股“政策底”后,市场底部区间往往需要反复夯实,等待政策效果的验证。

从中长期来看,尽管几轮“政策底”的形式各有不同,最终都能较好地带动股市走出低谷,万得全A指数在“政策底”出现后的120日、250日、360日平均涨幅分别达11.65%、21.92%、38.01%。(数据来源:Wind)

从这几轮的观察也能发现,市场底的具体位置很难精准预判,因而经验丰富的投资者通常从最易观察的“政策底”就开始选择乐观、考虑布局了。

统计显示,在过去5轮政策底时刻买入偏股混合型基金指数,持有1年、2年、持有至今的平均收益率分别为38.14%、100.67%、306.54%。(数据来源:Wind,测算采用万得偏股混合型基金指数(885001.WI),截至2023-9-6,过往业绩不预示未来表现。)

(5)歷次牛熊市復盤

复盘A股历史上的“政策底”到“市场底”

我们将“政策底”定义为:市场下跌一段时间后,高层对股市积极表态、稳定资本市场的政策密集出台后市场出现反弹的时点。复盘2008年后A股,市场大致出现6次“政策底—市场底”组合,分别为:

(1)2005年1月-2005年6月

(2)2008年4月-2008年9月

(3)2012年4月-2012年9月;二次探底:2014 年5月

(4)2015年7月-2015年8月;二次探底:2016 年2月,

(5)2018年10月-2019年1月;

(6)2022年3月-2022年11月;二次探底:2023 年10月,

(1) 2005年1月-2005年6月,上證綜指: 998 , 滬深300: 894

背景行情:

2000全球牛市,上證綜指最高到 2245 點,網路泡沬破滅後全球熊市,美股跌至2003年止跌, 然而上證綜指2005 年 6 月最低跌到 998 點,四年間中國經濟高速增長,但股市指數卻被腰斬,中間雖略有反彈,但市場走勢總體向下, 2005 年是A股熊市的尾端。

2004 年 12 月 17 日,上證綜指第九次跌破 1300 點後,跌破「政策鐵底」。這在當時引起了極大的影響, 因為跌破 1300 意味着技術上看所有的支撐位基本都被跌穿了。

政策與政策出台後行情表現:

跌破 1300 點後,救市的政策就開始陸續出臺,最直接的是 2005 年 1 月 24 日,股票交易印花税,税率由 2‰下調至 1‰,繼而引發市場在 2 月份的一波小反彈。

但反彈僅僅持續了一個月, 3 月份開始市場繼續下跌,到 6 月份上證綜指先後跌破了行情啟動時的 1048 點,以及具有極大影響力的整數點位 1000 點,最終上證綜指到 2005 年 6 月 30 日達到 998 點才企穩。

小結:

在 2005 年市場尋底過程中,「政策底」在 2005 年 2 月左右就已經非常明確了,一是前述在 1 月 24 日降低了印花税,二是保險資金入市。「市場底」在 2005 年 6 月底出現,上證綜指最低到了 998 點。

(2)2008 年4月-2008 年9月,上證綜指 1664, 滬深300: 1606

背景行情:

2008 年美國次貸危機蔓延至全球引發金融海嘯, BDI 指數從萬點以上直瀉而下, 中國經濟形勢急轉直下,上證綜指從 2007 年 10 月最高的 6124 跌到了 2008 年 10月最低的 1664 點。

上證綜指從 2007 年 10 月的 6124 點開始調整下跌,到 2008 年 9 月 18 日上證綜指最低跌到了 1802 點。

政策與政策出台後行情表現:

2008 年9 月 18 日,國家出臺了救市三大政策,一是印花税從雙邊改為單邊徵收、賣出徵收千分之一,二是匯金公司直接入市購入四大行股票、在二級市場自主購入工、中、建三行股票,三是國資委支持國企增持或回購上市公司股份。

三大救市政策利好下,次日暨 9 月 19 日上證綜指大漲 9.5%,兩市全線漲停,指數漲停。在救市政策出臺後的五個 交易日內,上證綜指累計漲幅超過 20%,最高摸到了 2333 點。

可惜好景不長,9 月的小反彈週期十分短暫,僅維持了半個月A 股便再度下跌。10 月份最後上證綜指跌破了 1800 點三大救市政策出臺時的低點,最後到了 1664。此時的市場恐慌是達到了極致,因為能夠想到的政策都已經出臺,而指數所有支撐位又全部跌破,1664 以下再要找低點就要看到 2005 年 6 月份的 998 了。

到 11 月 9 日的國務院常務會議是政策轉向的頂點,國務院提出了「四萬億」投資的刺激計劃和適度寬鬆的貨幣政策。

小結:

2008 年尋底過程中,資本市場的「政策底」大概在 4 月份就已經出現了(降低印花税),但 9 月份的三大救市政策對股市的支持力度更為直截明確,到 11 月 9 日的國務院常務會議是政策轉向的頂點,國務院提出了「四萬億」投資的刺激計劃和適度寬鬆的貨幣政策。

但四萬億沒有開啟大幅牛市,2009年7月反彈見頂後, 开始的持续四年多震荡下跌的熊市。指数于2013年7月见底。但从政策“施救”的时间点来看,证监会从2012年8月即开始发布相关利好政策,包括降低交易手续费、10月暂停IPO、汇金购入银行股等。但市场在次年7月才见底,“市场底”迟于“政策底”6到12个月左右。

(3)2012 年4月-2012 年9月,上證綜指 1664, 滬深300指數2315點

二次探底:2014 年5月-深成指:7189, 滬深300指數2133點

背景行情:

中國經濟在經歷了 2009 年的「V 型」反轉後,滬深300指數從2008年11月的1606點漲到 2009年7月的3803點,震盪過程曾在2010年11月滬深300指數達3557點後開始下行。

總體經濟上,

2010年以来,大规模刺激政策后通货膨胀的快速上行就成为了我国货币政策的核心制约,流动性的拐点也就成为了市场的核心关注点之一。2011年上半年,央行连续提准加息,同时欧债危机的愈演愈烈加速了市场的下挫。下半年以来,大盘已经进入下跌通道,市场情绪极度低迷。

2012年国内经济处于经济衰退向复苏的过渡时期,“四万亿”投资退潮、叠加欧债危机发酵,GDP增速從保8进入了7。3月份的政府工作报告将GDP增速目标设立为7.5%,是八年来GDP增速目标首次低于8%,并且将“稳增长”列为全年政策目标之首,这也体现了2012全年经济下行压力较大。2012年4月工业增加值从3月的11.9%回落至9.3%,大幅低于市场预期,经济基本面的超预期下行使得市场悲观预期持续发酵。

政策與政策出台後行情表現:

2011年10月11日,市场在汇金公司增持四大行股票消息货币政策微调预期的刺激下大幅高开,虽然随后股指再度震荡下行,但第一个政策底已经得到确认。次日,大盘长阳反攻,市场预期汇金的自主加仓不会是国家队增持的句号,后续国家还将出台相关的配套措施。虽然随后市场再度回落,但10月24日午后市场开始流传“央行决定自10月27日起下调准备金率1.5%”的消息,大盘再度开启反弹,第二个政策底得到确认。随后,温家宝强调“更加注重政策的针对性、灵活性和前瞻性,以适应形势的变化”、周小川作出“货币政策要有灵活性和针对性”的表述,被市场解读为货币政策出现微调;同时,三年期央票和7天、28天期正回购的暂停、10月下旬四大行信贷投放的猛增等信号进一步确认了货币政策的转向。

然而好景不长,在国际版传言和欧债危机蔓延的影响下,政策行情最终结束,指数再度探底。

2012年5-7月央行连续降准、降息;

2012年6月20日,证监会表示将放宽持股比例限制,将所有境外投资者的持股限制由20%提高到30%,但市场仍在下行趋势中。

2012年9月,市场在发改委批复万亿基建项目和汇金公司增持工行等催化下形成政策底, 9月7日上证指数大涨3.7%,但随后行情再度回落;

2012年9月27日, 30余家创业板公司同时表示不减持、监管层鼓励券商创新先行先试等消息继续提振市场信心;

2012年9 月 28 日,中國人壽、中國平安、中國人保等险资、“国家队”集体增持A股三天加倉超過 100 億,匯金公司加倉四大銀行, 三季度增持626.63万股工行股份,增持1881.24万股中行股份;。

2012年11 月 16 日,IPO 再度暫停,雖然官方沒有明確説明,但是事實上新股發行已經處於停歇的狀態。

2012年12月5日,中央政治局会议明确2013年经济工作要“稳中求进”,上证指数当日上涨2.87%,随后A股经历了两个半月的反弹。

2012年12月中央政治局会议“积极稳妥推进城镇化”的催化下形成市场底;

上证指数从2011年4月18日的最高3067点下跌

最終上證綜指在 2012 年 12 月 4 日到達了最低點 1949 點(滬深300指數2139點)。然後開始震盪直到2014年5月見底, 滬深300指數2133點。

2011/10月(深成指:10480) ~2014/5(深成指:7189真市場底)-30%

小結:

本轮A股筑底过程中,“政策底”出现在2012年9月,9月5日上证指数最低点位2029点;“市场底”出现在2012年12年4日,上证指数最低点位1949点(滬深300指數2139點),“政策底—市场底”时间间隔3个月,沪指空间间隔3.94%。

(4)2015 年7月-2015 年8月,2850点, 滬深300指數2952點

二次探底:2016 年2月, 再探底, 滬深300指數2821點

背景行情:

2015年上半年,A股在杠杆资金的助推下开启大涨,上证指数从年初3300点附近最高涨至6月12日5178点,期间上证指数涨幅60%,创业板指涨幅165%。A股两融余额从年初一万亿元最高升至年中的2.27万亿元,占A股流通市值的5%,还有大量带有高达5-10倍杠杆的违规场外配资涌入股市,助长此轮股市“暴涨”行情,市场成交额和换手率不断创新高。6月中旬起,监管部门严查场外配资,A股两融规模开始下降,从最高2.27万亿元降至不足一万亿元,两市成交额逐步缩量,杠杆资金接连爆仓带动大盘指数大幅下挫。6月15日至7月8日的17个交易日内,上证指数、创业板指分别下跌32%、39%。

政策與政策出台後行情表現:

2015年6月27日,央行定向降准、降息。7月4日下午,国务院召集一行三会、财政部、国资委及主要央企负责人开会,商讨金融市场应对之策,决策层倾向果断强力救市。7月5日至7月9日,央行、财政部、国资委、证监会、银监会、保监会、公安部等七部委参与A股救市中,“国家队”资金发力护盘,公募、券商也积极参与。具体措施包括:沪深交易所下调A股交易经手费和交易过户费、央行协助通过多种形式给予中证金流动性支持、证监会限制上市公司大股东减持、证金公司净申购四大蓝筹ETF395亿元、21家券商联合买入蓝筹ETF并承诺上证指数在4500点以下不减持、公募基金自购,打开限购基金的申购、证监会将QFII额度从800亿美元增加到1500亿美元、公安部副部长率队至证监会查恶意做空等。

A股“政策底”于7月份确立,7月期间各部委密集出台救市政策,“国家队”入市护盘。,上证指数最低点位3373点;“市场底”出现在2015年8月26日,上证指数最低点位2850点。“政策底—市场底”时间间隔1.5个月,沪指空间间隔15.51%。

2015年7月股灾事件。从当年的6月27日降息降准到7月9日公安部出动,政府密集出台了各类救市政策,参与的部门也包含了十余个监管及其它众多机构势力。以6月27日降息降准为标志到8月的触底反弹,“政策底”到“市场底”时间近两个月。

小結:

本轮A股筑底过程中,“政策底”出现在2015年7月。

市場底於2015年8月上证指数最低点位2850点, 滬深300指數2952點

“政策底—市场底”时间间隔1个月,二次探底:2016 年2月, 滬深300指數2821點。

(5)2018 年10月-2019 年1月,上證綜指2440, 滬深300指數2935點

背景行情:

2016年至2018年1月是一段平緩上漲的時間,2016年2月滬深300指數為2821點, 2018年1月滬深300指數為4381點,漲幅:55.2%

2018年,受国内金融去杠杆和中美贸易摩擦影响,A股面临盈利下行和估值下修的双重压力,上证指数从2018年1月29日的最高3587点下跌至2019年1月4日的最低2440点,跌幅31.9%。

政策與政策出台後行情表現:

2018年A股“政策底”于10月份确立,此后民营企业纾困政策密集落地。

2018年9月13日开始,官媒密集发文驳斥吴小平的《中国私营经济已完成协助公有经济发展的任务,应逐渐离场》,同时政府连续表态支持民营经济,市场担忧有所缓解,第一个政策底得到确认,但类似以上两个案例,市场随后再度回落探底;

2018年10月19日,刘鹤就当前经济金融热点问题接受采访,就股市健康稳定发展、支持民营企业、“国进民退”等问题进行了回答,表示政府高度重视股市的健康稳定发展。“为了所谓‘个人安全’、不支持民营企业发展的行为,在政治取向上存在很大问题,必须坚决予以纠正”,并表示“政府高度重视股市的健康稳定发展”,市场信心得到提振

同日易纲、刘士余、郭树清分别接受媒体采访,就近期股市波动重磅发声,释放积极信号。当日沪指下探至阶段性低点2449点后开启了一轮“超跌”反弹。期间国内利好政策持续出台,

2018年11月1日,习近平主席召开民营企业座谈会,提出解决民营企业融资难融资贵问题;

2018年11月5日,习近平主席在进博会开幕式上宣布将在上海证券交易所设立科创板并试点注册制。10月19日至11月19日,A股经历了一个月的反弹,沪指、创业板指分别上涨9%、16%。

2018年11月20日,美国贸易代表办公室更新了对华“301调查”报告,对中国有关技术转让、知识产权和创新等方面进行了新的指责。受中美摩擦再度反复影响,A股市场又开始缓慢磨底。市场真正见底是在2019年1月4日,央行宣布全面降准1个百分点,上证指数触及最低点2440后大幅上涨。

2019年1月4日,央行宣布全面降准,市场底才终于得到确认(也是一个政策底)。

而后在2019年1月央行宣布全面降准的催化下形成市场底。

小結:

本轮A股筑底过程中,

“政策底”出现在2018年10月19日,上证指数2449点, 滬深300指數3009點;

“市场底”出现在2018年底/2019年初,上证指数最低点2440点 ,滬深300指數2935點。“政策底—市场底”时间上间隔2.5个月左右。

(6) 2022 年10月-2023 年10月,滬深300指數3540點

背景行情:

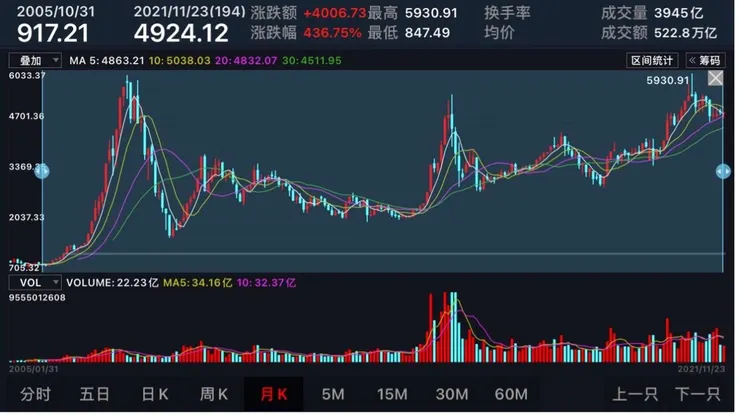

2019年低點後, A股開始上行, Covid-19後市場隨著美股有一波短暫急殺後,市場隨著美國大印鈔迎來一波牛市, 直到2021年2月19日滬深300指數5930點,

2021年2月19日後A股市场持续下跌,有外部地缘环境恶化带来的干扰、国内宏观政策预期的不稳定、还有中概股异常波动、互联网平台和房地产领域问题在资本市场的反映等因素。

政策與政策出台後行情表現:

2022年3月16日起,国内政策层“稳预期、稳市场”的举措频出,从国务院金融委、“一行两会”、外汇局召开会议、再到房地产税的推迟,市场信心得到大幅提振。3月16日,国务院金融委会议明确定调“对市场关注的热点问题要及时回应”,并提到“凡是对资本市场产生重大影响的政策,应事先与金融管理部门协调,保持政策预期的稳定和一致性、必要时进行问责”等。金融委会议召开后,“一行两会”、外汇局等召开专题会议,就抓好贯彻落实做出部署,A股市场也出现企稳反弹。

2022年5月18日李克强主持召开稳增长稳市场主体保就业座谈会,5月23日国常会部署6方面33项稳经济一揽子措施,5月25日国务院召开国家财政部、税务总局发布减半征收车辆购置税的优惠政策,5月31日国家财政部、税务总局发布减半征收车辆购置税的优惠政策等。

但2022年7月起,A股再度走弱。

2022/7月24日中央政治局会议总体基调偏积极,并首次提出“活跃资本市场,提振投资者信心”,而后由于7月进出口、社融、经济数据疲弱,及某大型地产民企现金流风险等事件冲击风险偏好。

货币政策方面2022/8月15日央行下调逆回购操作利率10BP、MLF下调15BP,SLF三个品种下调10BP,为央行继6月后的再次降息。

2022/8月17日央行公布的《2023年第二季度中国货币政策执行报告》中对当前经济形势判断为“国内经济运行面临新的困难挑战”,包括居民收入预期不稳,消费恢复还需时间,民间投资信心不足,一些企业经营困难,部分行业存在生产线外迁现象,地方财政收支平衡压力加大等。房地产方面,央行指出“适应房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,促进房地产市场平稳健康发展”,延续7月政治局会议的基调。在后续政策基调方面,央行新增“加大宏观政策调控力度”的表述,指出要“稳固好实体经济恢复向好势头,加强逆周期调节和政策储备。”

中信建投研报指出,七月政治局会议确认政策底,近期市场再度探底,投资者关心市场底何时出现。当前市场已经体现出历史上市场底附近的许多特征,包括但不限于:①公募及券商机构自购旗下基金,且集中在权益类产品;②近200家上市公司实控人或董事长提议回购,或董事会预案计划进行回购;③股债收益差已经跌破均值-2std,到达历史低位。但和历史上相关案例不同,本次市场调整并非经济趋势下行,而是处于弱复苏进程中的暂时性波折,经济的整体修复情况仍然向好,中信建投认为本次市场底已经近在咫尺。

https://finance.eastmoney.com/a/202308262826062835.html

2023/10/30

為實現2023年經濟增長5%的目標,內地政府正在考慮提高今年的赤字預算,額外發行規模至少達1萬億元人民幣的主權債券,所得資金將用於建設水利工程等基建設施。

小結:

整体看,国内政策基调偏积极,后续政策组合拳仍有望陆续出台:降准、降息等货币宽松政策仍有可能;房地产政策在融资端、需求端或加快优化,核心城市限购限贷、房贷利率、交易税费、普宅认定等方面或存在调整可能性;资本市场政策方面,近期证监会推出“活跃资本市场、提振投资者信心”一揽子政策措施,相关政策落地有望推动资本市场高质量发展,提振投资者信心。

2022年3月後,政策喊話不斷進行, 但仍止不住指數不斷下探, 本已經歷過政策喊話後, 指數下探後開始築底, 但美國總統拜登於2023年8月10日下達中國投資禁令後, 市場開始另一輪急跌, 直到

2023年10月30號政府宣布發行萬億國債用於基建後, 滬深300指數於3540點開始有止跌跡象, 以之前歷史經驗看,拜登的政策屬於突發性利空, 破壞原已開始的政策底後的市場底築底, 指數也來到歷史底部區間,判斷市場已經見底。

(6)總結

復盤2005年來的6次熊市止跌, 都是政策先行, 許多經濟,貨幣政策出台, 通常不會立刻形成市場底部, 大多還得歷時1~2個月左右才會形成市場底部, 有時還會經歷長時間(1~2年)的長波底部震盪,甚至創新低, 例如2012,2015,2022~2023,但跌幅卻不會離政策宣布後的第一個谷底太大(歷史紀錄為2012~2014年的-30%), 政策底宣布後, 也未必會立即出現牛市, 因此當政策密集出台, 形成波段谷底後, 宜分批, 緩步進場。

END