前言

殖利率倒掛被視為是100%準確的經濟衰退預兆或說是景氣循環末期徵兆。自1970至2022每次經濟衰退前都有此一現象發生,

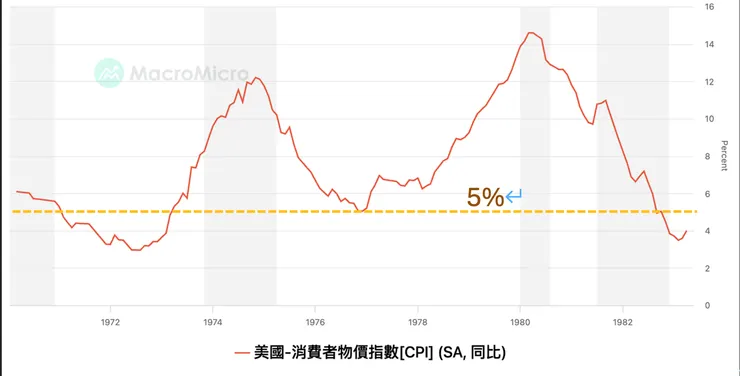

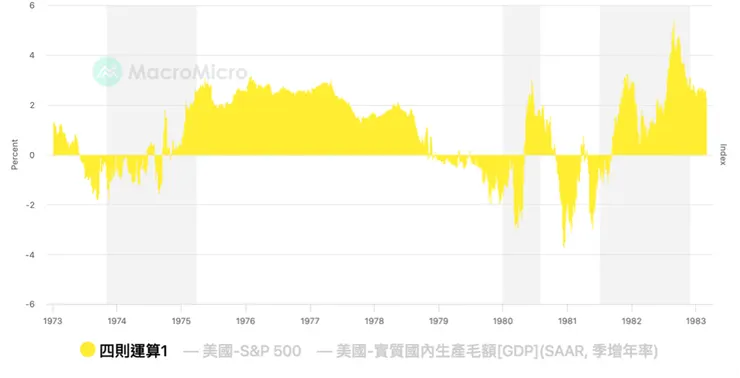

然而我們知道1973~1983是一段高通膨高利率時代,1990~2020則是低通膨低利率時代,1983~1990則是低通膨高利率。

本文嘗試探討殖利率倒掛此一經濟衰退預兆在此不同高低利率模式下的不同表現與其預告效力。

結論在前

若對細節不感興趣可看完結論即可。

1970~2020,在中期(以年為單位)以通膨及利率高低分類在可得到3種模式:『高通膨+高利率』模式,『低通膨+低利率』模式與『低通膨+高利率』的年代,

高低利率的差異, 使得殖利率倒掛此一常見景氣末期徵兆出現不同特性。

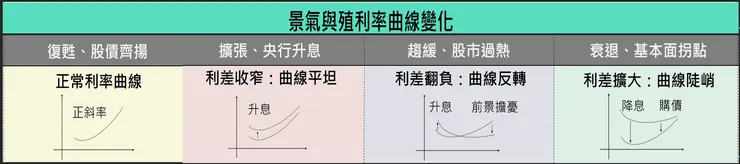

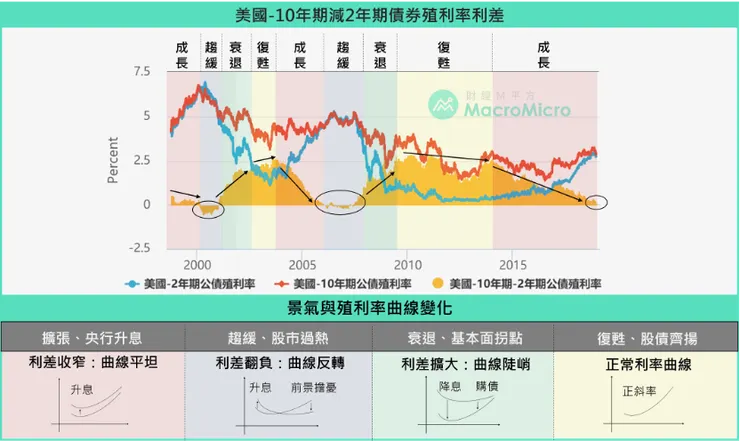

低利率時代, 長短天期殖利率差的陡峭,趨平,倒掛可以象徵景氣復甦, 成長, 趨緩(或稱過熱),衰退四個階段。殖利率倒掛象徵景氣循環到了末期。

(圖片取自財經M平方)

然而高利率時代, 殖利率倒掛反覆頻繁出現,很難明顯看出景氣循環四期與殖利率間的相關代表性。

可以這麼比喻, 低通膨年代經濟容易切分成四期, 如同春夏秋冬。高通膨就兩期, 雨季與乾季。

低通膨年代殖利率倒掛就像秋雨, 經常出現在景氣循環的末期,一場秋雨一場寒, 象徵衰退期即將來到。

高通膨年代殖利率倒掛是一個不穩定的過熱訊號, 經常在衰退的前中後期不穩定多次出現,直到通膨與利率都降低,如同乾濕兩季,一但開始倒掛, 就不斷反覆出現,除了第一次有預告衰退作用, 其餘時後大致作用就是提醒雨季尚未結束, 隨時可能經濟衰退。

但是即便低通膨時期,殖利率倒掛出現象徵衰退期即將來到,也無法確認具體何時將到來, 因為根據歷史統計數字差異極大, 從殖利率倒掛開始到衰退開始,短有150天,長有510天。

觀察高低通膨時期景氣循環的殖利率倒掛發現有3個差異:

1.高通膨時期景氣循環期短, 平均約4年, 低通膨時期景氣循環期長, 平均約10年。

2.高通膨時期殖利率倒掛7次,只有3次衰退,低通膨時期殖利率倒掛4次,對應3次衰退。高通膨期經常並非一對一, 低通膨期較常一對一,但並非絕對。

3.高通膨時期反覆出現的殖利率倒掛常最後一次結束於衰退期,低通膨時期殖利率倒掛常結束於衰退前。

高通膨時期景氣循環期間短, 因此這一殖利率倒掛現象的預警效果便不明顯,只能知道殖利率倒掛反覆出現不結束的情況下, 高通膨高利率下的經濟環境很容易經濟衰退頻發,但不能當成一次殖利率倒掛就會出現一次經濟衰退。

經濟不是機器齒輪, 很多事無法有明確的對應關係, 只能有模糊的對應關係, 例如統計學, 只能推導出相關性高, 當A現象出現時B現象出現機率也高, 但不是100%一定會出現,沒有A現象與B現象一對一出現的明確對應性。

高利率及高通膨是容易導致衰退的因素, 專業投資機構對經濟前景悲觀就會棄股就債, 導致長天期利率下行, 因此在高利率的時候就容易產生殖利率倒掛的現象, 殖利率倒掛又會 導致對實體經濟的破壞, 對銀行而言, 短天期國債殖利率與存款利率存在競爭關係, 會導致兩者接近, 存款利率對銀行是資金成本, 長天期國債利率對標放款利率,是銀行收益指標, 倒掛將導致銀行做虧本生意, 因而減少放款, 造成流動性緊縮, 殖利率倒掛的現象出現又產生自我實現(註1), 我們應該重視的是基於基本原理的因果邏輯關係, 而並非盲目迷信某些指標出現就會發生某事件, 而不願探究形成原理。

因此, 殖利率倒掛此一現象應該視為”景氣循環末期象徵”或是”經濟過熱象徵”,而非”衰退預兆”更貼近本質。

註1:

自我實現: Self-fulfilling prophecy,是某人「預測」或期待某事的社會心理現象,而這種「預測」或期望之所以成真,只是因為該人相信或預期它會發生[1],並且該人的由此產生的行為與實現該信念一致。這表明人們的信念會影響他們的行為。這種現象背後的原理是,人們根據先前對該主題的了解,對人或事件產生後果。

數據定義

本文根據本人在2022年時的通膨與利率研究寫成, 當時的表達太過雜亂, 如今重新整理, 因此資料未及2022年後,但2022年後的規律依舊沒有與本文的研究相左。

本文所稱GDP均為扣除CPI後的實質GDP,非名目GDP,所稱經濟一詞也都指實質GDP增長。

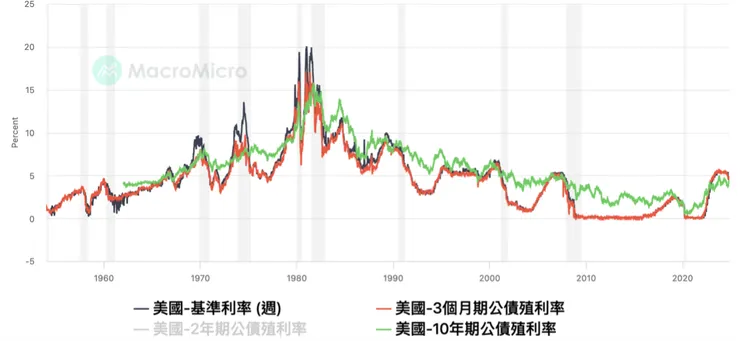

殖利率倒掛主要使用10年與3個月美國債殖利率差, 與10年-2年差異不大。

使用10年與3個月利差原因是因為數據量時間較長,倒掛情況樣本較豐富,較容易出現。

從1970到2022年間, 大致可分成兩種模式: 高通膨模式(1973~1982) & 低通膨模式(1983~2022)。高低通膨年代以整年CPI常大於5.5%定義為高通膨年代,以整年CPI常低於5.5%定義為低通膨年代。此為一觀察經驗值,沒有理論基礎。

殖利率倒掛解說

殖利率倒掛是一種金融現象, 是指美國長天期國債殖利率與短天期國債形成一種特殊現象,通常長天期公債例如10年期, 30年期的殖利率會大於短天期: 如2年期, 3個月期的殖利率, 因為持有時間越久, 承擔風險越高, 需要較高的風險補償, 倒掛的形成是由於長天期公債殖利率低於短天期, 最常為人所提及作為代表性標誌分別是:

2年期與10年期公債殖利率倒掛,及3個月期與10年期公債殖利率倒掛。

殖利率與景氣循環基本關係

3個月國債殖利率與2年國債殖利率與FED聯邦基準利率連動性極高,10年國債殖利率通常被視為對未來一段時間景氣的樂觀程度,美國長債利率高被視為投資機構看好未來一段時間景氣的指標, 美國長債利率低被視為看壞未來一段時間景氣。

因此在景氣循環初期, 殖利率陡峭, 長債殖利率遠高於短期利率, 大部分投資機構捨債買股, 隨著榮景維持時間久, 長債殖利率與短期利率逐漸拉平, 是為殖利率平坦化,

直到景氣循環末期, FED聯邦利率已至高位,專業投資機構逐漸看壞未來景氣, 由於專業投資機構往往在對未來景氣看法悲觀時棄股買長債,導致美國長期國債價格走高, 長債殖利率下行,因此形成殖利率倒掛。

圖片來源:財經M平方

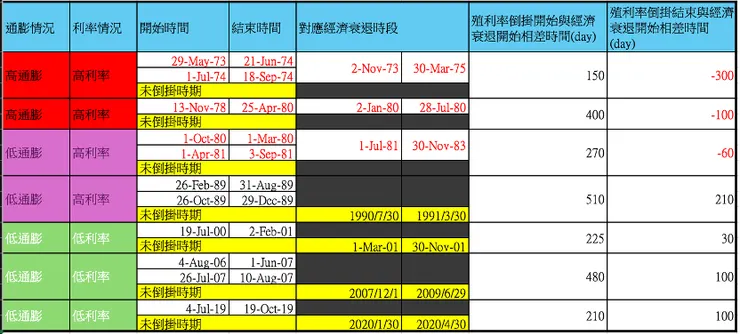

殖利率倒掛統計圖表解說

以歷史來說: 自1970年後的數據, 7次的景氣衰退, 每一次都事先有殖利率倒掛此一徵兆。但詳細觀察並統計會得到下表:

圖表解析

1.殖利率倒掛離衰退時間差異大

觀察所有殖利率倒掛現象, 殖利率倒掛開始到真正發生衰退時間差異頗大, 最大510天, 最短也有150天。

因為殖利率倒掛開始到經濟衰退時間長短不一, 無法作為短期即將出現經濟衰退的預警訊號, 只能當成景氣循環末期訊號,此訊號出現表示經濟循環已在趨緩期,下一階段可能衰退,但無法確切知道何時。

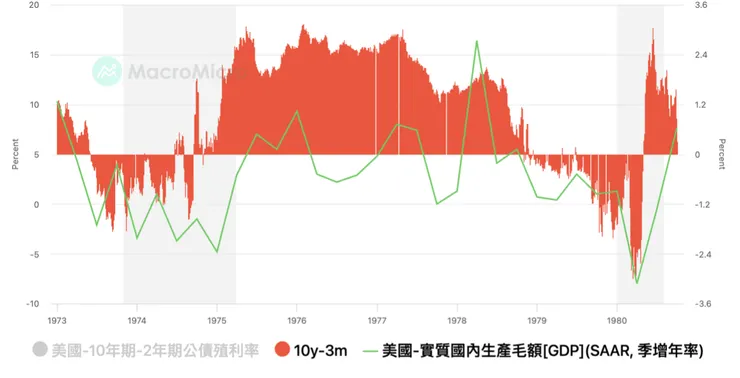

2.高通膨年代景氣循環時間短, 低通膨年代景氣循環時間長

低通膨年代景氣循環期較長, 但升息循環中有時也會降息救經濟,但之後就會再度因為通膨而升息。通常會因為某種金融災難造成景氣快速滑落, FED快速降息拯救經濟,例如:1990年儲貸風暴, 2000網路泡沫破裂, 2008次貸風暴,金融海嘯, 2020Covid的封城措施。

殖利率倒掛結束往往由於FED降息帶動短天期國債殖利率下行超越長天期國債,因而殖利率倒掛結束時往往接著就是經濟衰退。

高通膨年代往往因利率為壓抑通膨急遽升高而導致經濟衰退。因此景氣循環週期較短。殖利率倒掛出現的主要原因就是FED的高聯邦利率的貨幣政策導致, 只要投資機構稍微看壞未來經濟增長就容易導致長債殖利率走低, 並且因為高通膨與較高利率, 也容易導致投資機構與企業對未來經濟悲觀。

殖利率倒掛如前所述因為預兆時間長短難以估計, 很難作為景氣衰退的預兆,在高利率時代經常出現,甚至也因為高通膨高利率景氣週期時間太短,難以作為景氣末期的訊號。

(高通膨期13年內3次經濟衰退,平均一循環4.3年,最短只1年就又進入衰退,

低通膨時期3次經濟衰退有30年,平均一循環10年, 最短至少6年才又進入衰退)

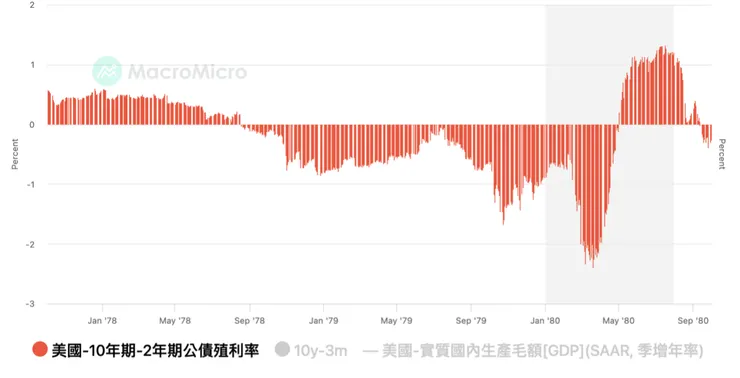

3.殖利率倒掛的訊號與景氣衰退往往不是一對一

由於殖利率倒掛預警時期太長,如前述最長可達510天,殖利率倒掛的訊號與景氣衰退往往不是一對一,高利率時期經常殖利率倒掛反覆出現後經濟才衰退, 而且有衰退期內反覆殖利率倒掛的情況發生(1974),低利率時期也曾有殖利率倒掛發生兩次,才經濟衰退一次(2007)。

高利率時期殖利率倒掛發生7次, 有3次的經濟衰退。

低利率時期殖利率倒掛發生4次, 有3次的經濟衰退。

所謂沒有一對一關係, 就是殖利率倒掛出現後, 可能會稍後出現經濟衰退, 但未必出現兩次殖利率倒掛就會有兩次經濟衰退, 因為預警時間依歷史紀錄來看太長, 在高利率期間殖利率倒掛也可能出現在衰退期中,而沒有預警效果。這種情況在高通膨+高利率時代特別明顯。

下圖是高通膨時期, 殖利率倒掛反覆出現示意。

4.低利率時代倒掛結束才衰退,高利率時代則常在衰退期間倒掛結束

低利率時代, 大多殖利率倒掛結束後才發生衰退, 而且比較大概率(2/3,66%)是一次倒掛對應一次經濟衰退。

往往是因為經濟出現轉弱訊號,FED降息救經濟, 原本倒掛的殖利率差,長期(通常是10年)-短期(代表性是2年/3個月)原本是負值,因為FED降息導致短期利率隨之而降低, 致使殖利率倒掛結束。但通常來不及拯救已現頹象的經濟, 因此殖利率倒掛結束先於景氣衰退。

高利率時代, 每次衰退前會有2次的殖利率倒掛機率較高(3/4,75%),通常在倒掛還沒結束就衰退,甚至衰退期內還反覆有殖利率倒掛發生(1974)。

5.倒掛結束因素

倒掛結束往往是因為短天期快速下行, 因為FED降息導致短期利率隨之而降低, 致使殖利率倒掛結束,較少因素是由於長天期上行。

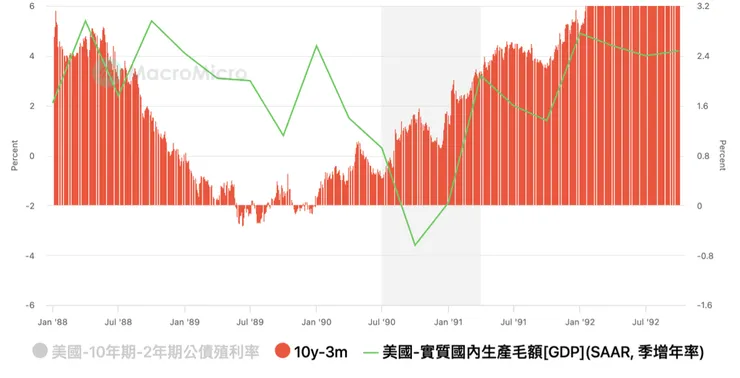

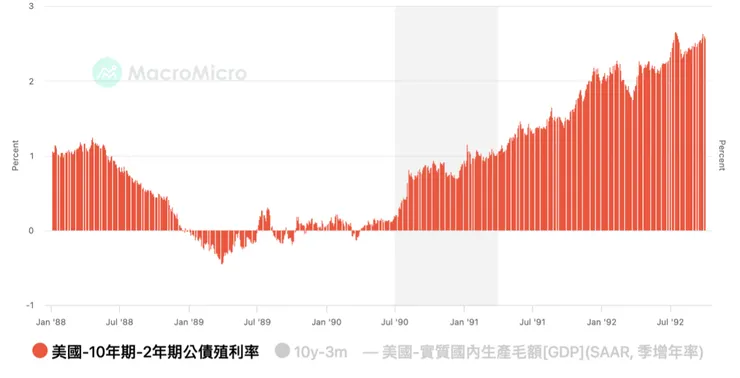

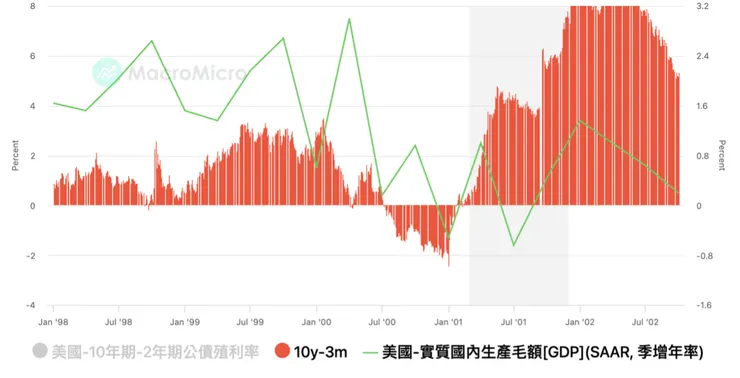

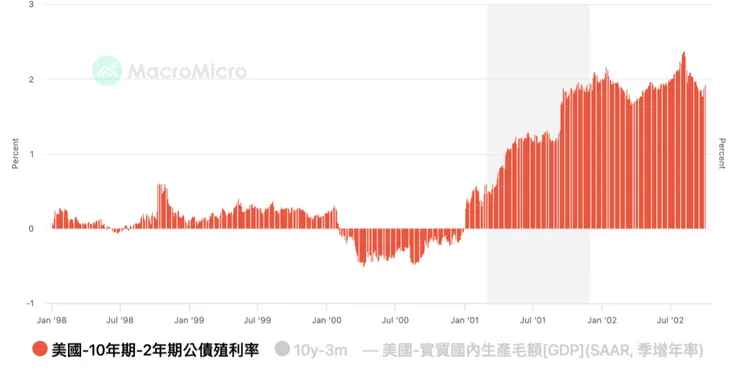

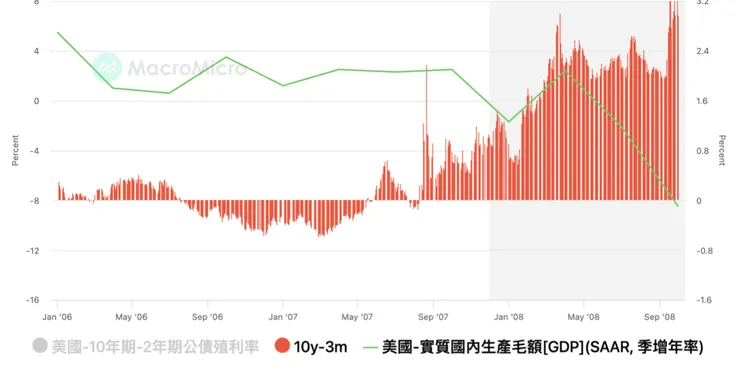

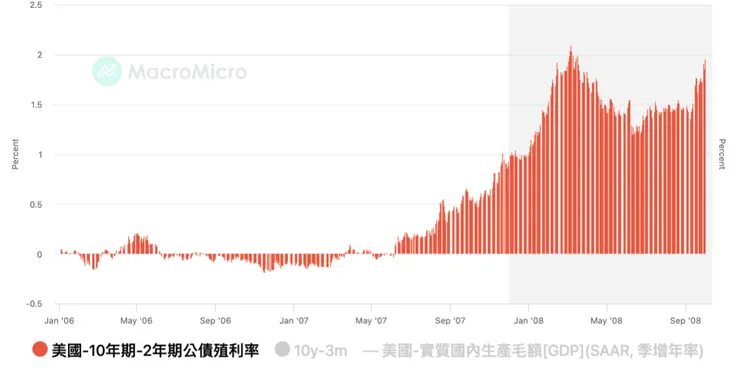

個別時期殖利率倒掛與實質GDP增長關係

-----END-----