摘要重點

1.中國銷售量與 ASP 持續提升為毛利率持穩關鍵。

2.中高階公路車與高階/運動型電動自行車銷量佳,庫存水位較低,庫存去化速度需看個品牌的產品組合。3.明年三月會開始增加產能並推出新車種,預估營收將會比今年下半年成長,但因基期較高 1H24 營收將呈現年減。

4.零售端加上批發端的庫存仍需要半年恢復到正常水位。

公司:美利達(9914.TW)

主辦單位:凱基證券

時間:2023/12/26

美利達副總談論庫存狀況:

現在是在凌晨 4 點,距離 6 點太陽上升已經不遠,過了最辛苦的半夜。2H24 全球庫存將調整至一定階段。明年第二季將步入正常階段。

公司概況

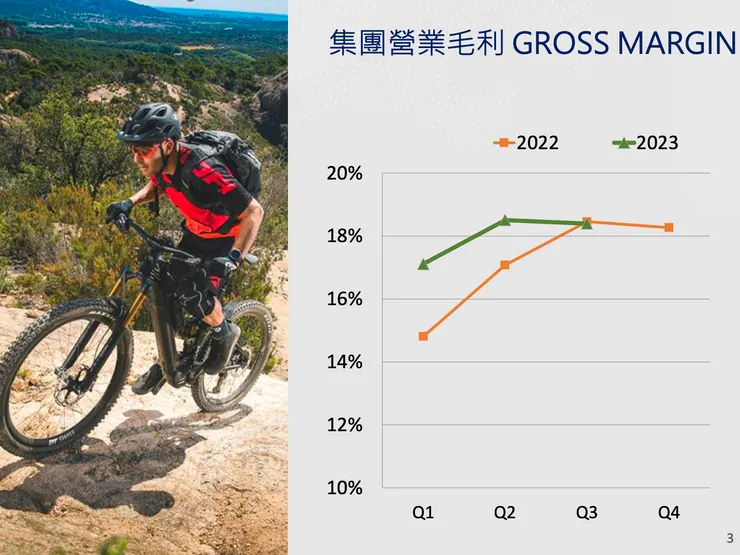

毛利率走勢(資料來源:美利達法說會簡報)

毛利率維持在 18% 上下,除受匯率助益外,中國內銷也有幫忙,因為中國是 100% 持股子公司銷售。

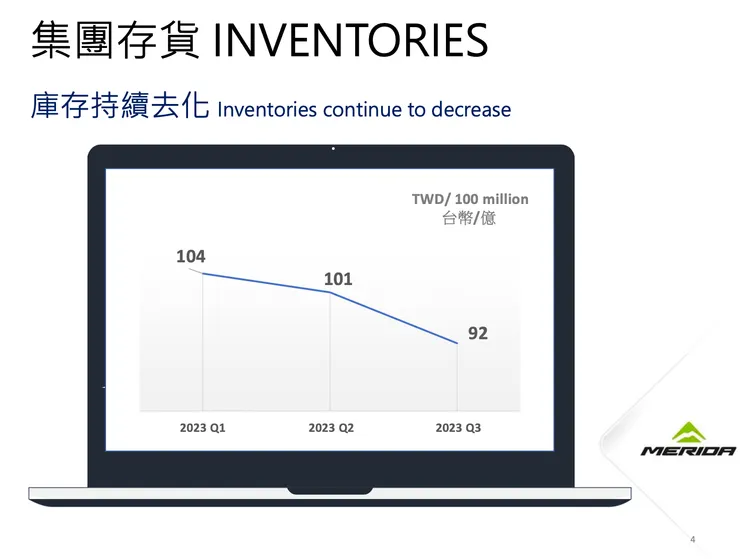

庫存變化(資料來源:美利達法說會簡報)

庫存在 3Q23 已下降到 92 億,其中台灣廠從 Q2 50 億下降至約 35 億,庫存主要是關鍵零組件。50 億庫存是銷售子公司,Q3 本就是銷售旺季,庫存本來就會比較高。轉投資公司庫存有效去化中,最高點到現在去化 30% 左右,去化約 4 億美金。

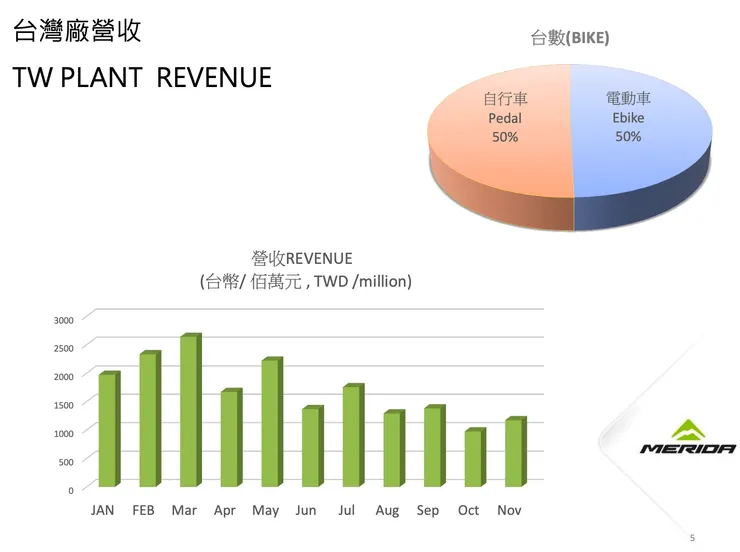

美利達台灣廠營收(資料來源:美利達法說會簡報)

至 11 月為止,自行車與電動車生產佔比各半,7~10 月因降載生產,營收偏低,降載生產會延續到明年過年前後。降載決定是基於轉投資公司庫存狀況,依自行車產業狀況,每年 3.4 月開始會有新車種投產,明年 3 月將推出新車種,降載生產會持續到新車種推出之前,新車種推出之後生產將會拉高。不過也不能期待新車種能 100% Cover,少部分庫存偏高會繼續販賣。大約只有往年的 60% 新車種會上線投產。

中國市場

2023 1~11 月,中國銷售台數成長 28.4%,銷售金額成長 65.6%。11 月已經接近 70 萬台。中國批發價 ASP 提升大,2021 年 1600 RMB、2022 年 1598 RMB、2023 年 2061 RMB。以銷售端需要 40% 毛利率,換算零售價約 3400 RMB,在中國屬偏高價位。不過在歐美市場是中階價位,因此中國 ASP 仍有提升空間。

ECFA

ECFA 若取消到自行車項目,對美利達影響不大,深圳廠、台灣廠是保稅廠,來回銷售零組件不會有影響。從中國進口低階自行車銷售會有 6% 關稅,但數量少。台灣出口也會被課 6% 的稅,但因為中國銷售量大,現在有在規劃將高階車種在中國生產,不會受 ECFA 影響。總體來說,影響可控。中國有三個廠,足以應付中國內銷。

Q&A

Q:現在的庫存狀況?

A:工廠是做接單生產,本來不應該有庫存,庫存是因為從 2021 積累到現在還未生產/已生產未出貨的庫存。通路端分批發端與零售端,零售端大約 3~4 個月,正常水準是 2 個月,批發端約 6~8 個月,正常水準是 4 個月。去化庫存的試算基礎是零售端需要 1~2 個月,批發端需要 2~4 個月,算起來大約是半年。通路端中高階公路車賣得最好,沒有庫存,高階/運動型電動自行車銷量好,有少量庫存。中低階城市車庫存最高。庫存去化速度要看各廠商的產品組合,美利達明年三月開始投產現在沒有庫存的高階公路車,再延伸到高階/運動型電動自行車。

Q:Specialized 的營運狀況?

A:目前仍在去化庫存、折扣當中,營收相較去年有年增,維持損益兩平。

Q:為何中高階自行車能價量齊揚?

A:自行車銷售和經濟沒有正相關,在 2009 自行車銷售也很好。在中國因為共享單車退潮,原先的剛性需求回溫,再加上運動賽事熱潮帶動產品銷售。贊助車隊能讓高階產品能見度提升。重點是運動風氣與運動人口,有幾款台幣售價 30 萬以上跟運動賽事有關的高階自行車現在賣到缺貨。

Q:不能把取消降載視為庫存問題解決對不對?

A:確實。降載不是有或沒有,而是動態的調整。3 月投產的新車中,有一萬多台是公路車。增加投產會注意庫存水位,預計 2024 全年都是處於調整的階段,2025 才會比較恢復。

Q:要怎麼預估明年 3 月後的水準?

A:手上訂單來看,營收會向上走,不過產能是動態調整。3 月前會維持在這幾個月的水準。1H24 會相較 1H23 高機會衰退,因為 1H23 還沒決定降載。

Q:產能利用率?

A:沒意義,因為降載後產能不同無法比較。

Q:庫存的地區狀況?

A:中國庫存一直處於正常水位,歐美庫存仍高,在出貨前都會做評估,因此不會有哪個市場庫存比較高的狀況。美利達不賣北美,Specialized 歐美都有 7~8 個月的庫存。

Q:現在歐美的銷售狀況?

A:銷售端看的大多是市場的年增率,不過拉長期看,歐洲市場仍較美國大。歐洲 2022 俄烏戰爭銷售下滑,因此 2023 表現較好;美國 2023 基期較高,表現不好。以 Specialized 來說,歐美佔 85%,拉丁、亞洲各佔 7~8%。

Q:E-bike 銷售動能?

A:價格上,高階大於低階。功能上,運動大於交通型。

Q:零組件採購還有交期問題嗎?明年會重啟採購嗎?

A:除了 Shimano 電子變速器需要 150~180 天,不過現在交期與疫情期間不同,有透明度,因此可掌控生產進度。其他零組件大都回到疫情前 90 天交期。最近庫存消耗快,因為部分零組件是累積的,還會有 10 億的消耗空間。對美利達而言,零組件庫存的高低影響現金流較多。

Q:存貨中,整車的比例?

A:零組件為主,成車庫存都是等待船運,是採接單生產,流動速度快。

感謝您閱讀完這篇文章,有任何問題或意見都歡迎留言交流。也可以透過按讚、追蹤或方格子的贊助功能給予我支持喔!