這裡是小新讀book,我會不定期分享會計知識、閱讀心得和投資理財相關的文章。希望這些內容能成為一個「起點」,引領你進一步思考和閱讀,豐富你的思維和知識。歡迎大家按下「追蹤」按鈕,這樣就不會錯過我最新的文章啦!此外,如果你也喜歡看影片,歡迎訂閱我的Youtube頻道「小新讀book」,讓我們可以一起在學習的路上成長。

本篇文章內容僅為個人的觀察心得和觀點,並不應視為投資建議。每個人在做出任何投資決策之前,應評估自身的狀況,進行獨立思考和判斷。股市投資始終存在風險,因此務必保持謹慎的態度。

音樂可以說是由聲音所組成的藝術,需要透過人心去想像與創造。它幾乎存在於所有的人類文化之中。它不僅可以抒發個人的情感、豐富人們的生活內涵,也可以提高整個精神層次,可說是生活中必要的元素。本文所要介紹的公司:華研(股票代號:8446),就是華語流行音樂界的一員,也是臺灣在此業界唯一的上櫃公司。

公司簡介

華研國際音樂股份有限公司 (以下簡稱華研),成立於1999年。其主要營業項目為有聲出 版的開發及銷售、著作權授權、藝人演藝經紀與音樂詞曲著作權之經紀、代理及買賣業務等 。華研主要經營華語音樂市場,實體唱片部分,在新加坡及馬來西亞的市場由子公司自主經營,香港澳門則由代理商維高文化公司經營,中國地區透過母帶授權方式由經典五大公司等代理經營。華研的營運版圖不只是音樂領域,於2014年更跨入了文創經紀領域,許多高人氣的文創圖文作家:馬來貘、掰掰啾啾、森田等,紛紛加入華研。另外也跨入了運動經紀領域,與桌球好手江宏傑簽約。除此之外,從2019年開始公司也陸續投資影劇產業與大慕影藝形成策略聯盟,提供藝人演出舞台。華研企圖整合娛樂、文創與運動事業,除了創造多元營收外,也期盼透過不同領域的合作能激盪出新的商機,吸引更多群眾的目光。由上可知,華研的收入來源大致可分為三類:

- 流行音樂之錄製與發行收入

- 著作權授權收入

- 藝人演藝經紀收入

華研與其他同業的主要差異在於,該公司為目前國內流行音樂界中少數整合唱片製作、發行、銷售及全權經營多組藝人演藝全經紀的娛樂公司。多數同業並未同時擁有歌手之經紀約及唱片約或僅是代理發行而沒有發行歌曲的版權,以音樂產業來說,華研算是擁有一條龍的作業能力,音樂創作就如同研發、唱片製作就如同製造、經紀銷售就如同行銷。這讓華研更能有效整合產業上下游的價值。

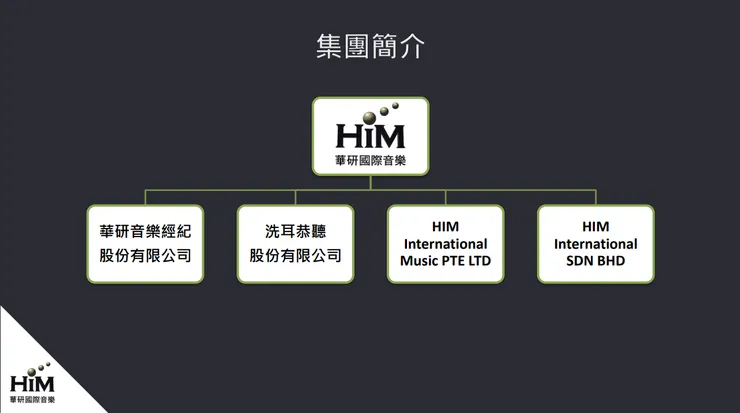

華研旗下子公司。資料來源:華研112年法說會簡報資料

目前華研旗下有4間子公司,分別為:

- 華研音樂經紀股份有限公司:主要係處理詞曲版權業務。

- 洗耳恭聽股份有限公司:負責音樂開發及銷售、著作權授權與藝人演藝經紀,屬於另一個獨立品牌。

- HIM International Music PTE LTD:屬於華研位於新加坡的子公司。

- HIM International SDN BHD:屬於華研位於馬來西亞的子公司。

營運模式

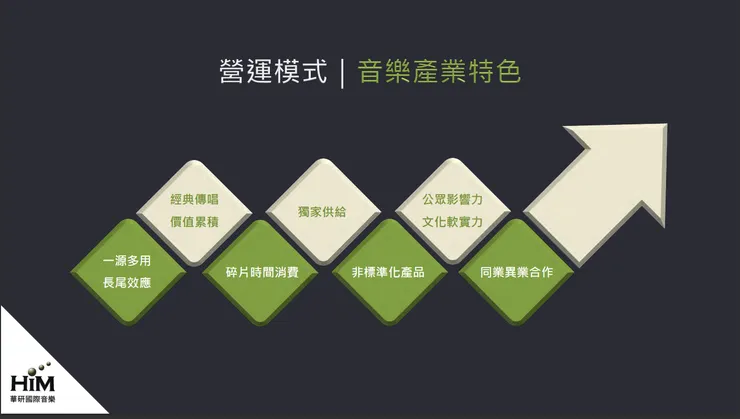

華研的營運模式。資料來源:華研112年法說會簡報資料

- 一源多用、長尾效應:華研將音樂產品上架於不同平台,雖然個別的點閱可能不多,但由於產品種類龐大,累積的總收益反而可以超越主流產品。另外也能讓消費者找到符合自己個性化的音樂作品。

- 經典傳唱、價值累積:好的作品隨著時間的醞釀,自然能成為經典並累積價值。

- 碎片時間消費:音樂本身就是適合碎片時間消費的產品,不論是開車或是通勤都能聽,公司能透過群眾這種碎片時間消費行為而獲得一定收入。

- 獨家供給:華研擁有這些音樂創作的著作權,能獨家供應特定音樂作品。

- 非標準化產品:不同的音樂呈現出不同的個性,能藉此吸引社會不同的族群。

- 公眾影響力、文化軟實力:當藝人的作品能日漸深入人心,其本身也就逐漸變成一種品牌,能對公眾與社會文化發揮一定的影響力,同時也能帶來收益。

- 同業異業合作:在音樂產業中較特別的是,同業不一定是競爭關係,透過同業或異業間的合作反而可以為彼此帶來更大的效益。

老實說,從上述的營運模式來看,似乎並未能為華研帶來獨有的優勢,因為這些營運方式其他同業也都在做,但不做又不行,因為曝光度對這個產業而言是很重要的。只是除了曝光度外,還是應該回歸到公司所提供的音樂創作本身,是否能觸動人心,才能帶來更多的流量。

產業概況

早期的唱片公司藉由實體專輯的銷售即可帶來豐厚利潤,現在的實體專輯多是以滿足粉絲、消費者收藏價值;目前的唱片公司則額外跨足到藝人演藝經紀,如商業演出、廣告代言、主持及戲劇發展等。此外,隨著數位科技發展、使用者付費及著作權觀念的推廣, 也為唱片公司帶來除唱片實體專輯銷售外的多元收益來源。

隨著科技的發展,人們取得音樂的方式與聽音樂的習慣都發生改變,不再只靠購買實體唱片的方式,而是透過網路付費取得喜歡的音樂。線上串流服務蔚為風潮,許多數位音樂平台(如KKBOX、Youtube Music等)迅速崛起,其中所蘊含的商機也大大地吸引了許多唱片公司,他們紛紛設立數位內容相關部門專責處理與這些數位平台的往來、衍生的宣傳及下載串流等相關授權及付費事務。另外由於智慧財產權觀念日漸普及,公播公演的使用者付費機制逐漸建立,使得音樂著作相關版權、版稅及授權收益佔唱片公司營收比重也逐年成長。以數位授權為例,大概可以分為以下幾種授權收入:

- 廣告收入拆分:數位影音平台並未按次或按月收費,而僅向廣告主收取廣告收入,並以廣告收入按特定比例支付給著作權人,如免費的YouTube。

- 按下載次數收費拆分:數位影音平台收取按次下載的費用,與著作權人協議該按次下載收入的拆分方式,如 iTunes。

- 按視聽次數拆分月費:數位影音平台收取月費,並提撥一定比例支付給所有歌曲著作權人,每個著作權人依其歌曲當月被視聽次數佔總次數比例拆分收入,如KKBOX。

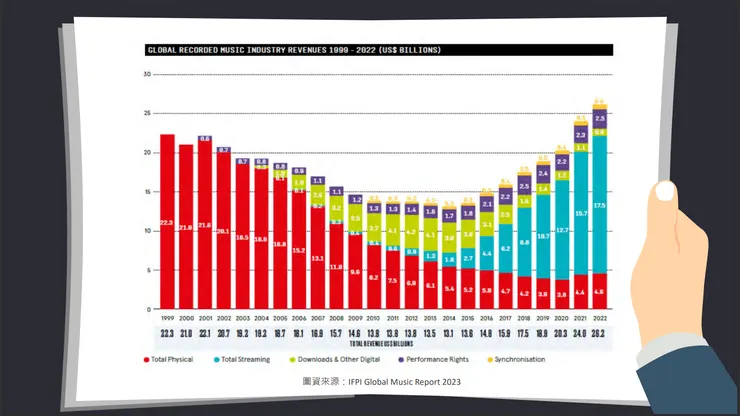

全球流行音樂市場產值。資料來源:國際唱片業協會(IFPI),2023年全球音樂報告、華研112年法說會簡報資料

依據2023年IFPI 所發布的《Global Music Report》, 2022年全球音樂唱片市場成長了約9%,主要是受惠於付費訂閱串流媒體的成長。其中可看出:

- 實體專輯(紅色部分)從2001年後逐年減少;串流媒體收入(藍色部分)則逐年增加。

- 2022 年全球音樂唱片市場的總收入為262億美元。

- 串流媒體(包括付費訂閱和廣告支援)共成長11.5%,達到175億美元,佔全球音樂唱片總收入的66.8%。

不論從現實經驗或是統計數字來看,數位音樂儼然成為音樂唱片產業主要的收入來源。另一方面,當人們被特定創作產品吸引後,很容易將自己的熱情轉移到創作者身上。這部分所延伸的商機長久以來也被娛樂產業所重視。為藝人接洽適合的廣告代言、戲劇、實境秀及商業演出等所帶來的演藝經紀收入也是唱片公司主要收入之一。藝人演藝經紀報酬及所帶來之無形效益雖然會隨著當時之時空背景及所應用之類型(商演、廣告代言、戲劇及主持等活動)等而有差異,但它本質上能與其他娛樂活動產生綜效,可算是娛樂產業中一項重要的業務。

營運概況

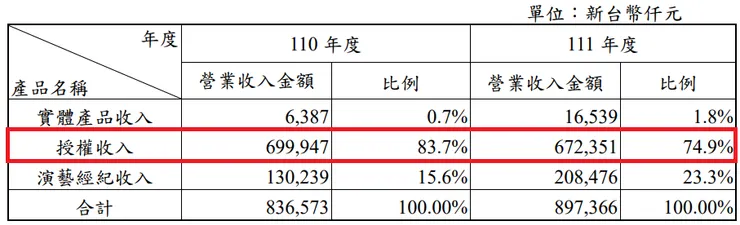

華研各項營收比重。資料來源:華研111年股東會年報

華研過去幾年主要收入來自於授權收入,於111年約佔整體營收比重近75%。另外我們可以發現,比起演藝經紀收入而言,授權收入較不受疫情影響。

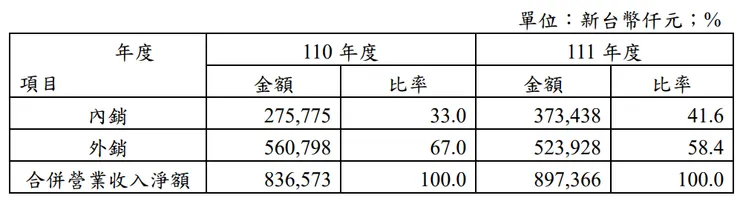

華研110與111年內外銷比例。資料來源:華研111年股東會年報

華研110年與111年的營收組成中,外銷占較高比例,主要是音樂授權收入,外銷則以華人市場為主。

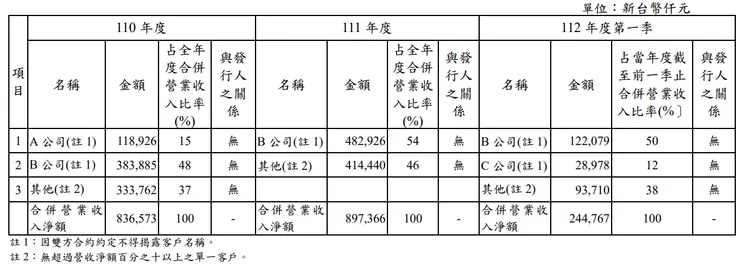

近2年主要客戶銷貨資料。資料來源:華研111年股東會年報

從上述資料可觀察到華研的銷貨過於集中在特定客戶,這是由於下游通路及平台業者為取得穩定內容供應,以專屬授權方式爭取授權,再由其轉授權其同業或下游,相較於非專屬授權營收分散於較多客戶,專屬授權方式自然顯得營收較集中。據華研於股東年報中提及,由於公司本身是內容資產的財產權人,只要該內容是平台業者所必需,專屬授權造成的銷貨集中現象乃是市場對爭取珍稀內容所衍生之商業結果。

另外華研於股東年報中額外強調,A公司、B公司及C公司皆為代理商,華研擁有著作權及藝人演藝經紀權,能夠決定發行與參與演出條件,且得更換代理商,所以應無銷貨集中的風險。

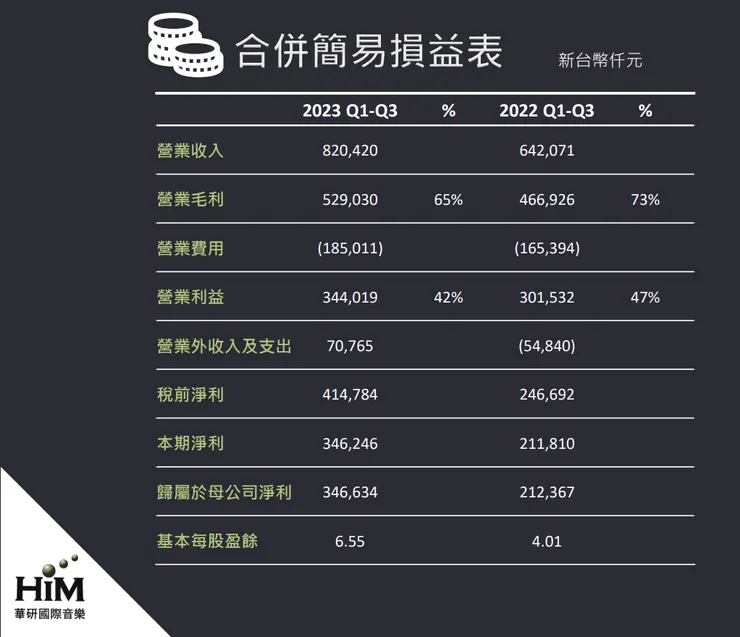

華研Q323合併簡易損益表。資料來源:華研112年法說會簡報

華研Q323的營收較去年同期明顯成長,主要是因為疫情解封後,群眾的生活逐漸正常化,公司舉辦了多場演唱會與商業演出所帶來的相關收入。在實體演唱與商業演出上,華研與藝人是採取分潤制,因此,雖然營收增加,但整體毛利率會相對較低。不過此種形式的毛利率下降並非壞事,因為華研本質上並非製造業,因此,不用刻意聚焦在降本的策略上;華研反而是屬於以人為本的產業,應該更專注如何能讓藝人與公司互利雙贏。

若真的需要降本,則應該要聚焦在營業費用的控制上,如何用更少或同樣的營業費用為藝人與公司創造更多的收入才是努力的方向。華研Q323的毛利率雖然較去年同期下降了8%(73%→65%),但是營業利益率卻只下降了5%(47%→42%),雖然這可能是營收規模化下的正常結果,但總歸是好的現象。

另外華研Q323的營業外收支與去年同期差異甚大,主要原因在於匯兌損益及公司投資杭州網易雲股票之股價變化。

- 會有變化較大的匯兌損益主要是因為華研的銀行存款是以持有人民幣與美金為主,如此可以賺取較多的利息,但也因此必須承受較大帳面上匯率的波動。據華研表示,公司會在台幣匯率轉弱時,實現帳上的匯兌利益;在台幣匯率偏強時,雖然會有較大的未實現匯兌損失,但此時則是以賺取利息為目的。

- 而有關華研投資網易雲股票部分,2022年認列很大的跌價損失,但公司其實並非以買賣為目的,於2023年因為股價上升,所以公司帳上因此認列了一定的迴升利益。

- 此外,華研還有一塊是可以每年穩定貢獻營業外收入的部分,就是投資性不動產所產生的租金收入,每年約可以貢獻2,000多萬的租金收入。

盈餘是否穩定?

資料來源:Goodinfo台灣股市資訊網

資料來源:Goodinfo台灣股市資訊網

華研的營收從2019年開始衰退,主要是由於S.H.E與華研的獨家演藝經紀合約到期,不再續約所產生的影響。2020年後的繼續衰退則是因為疫情影響使得旗下藝人的實體演藝活動停擺所致。然而,2019與2020年的每股盈餘仍然能維持高檔的原因在於,高毛利的授權收入持續成長,使得整體的獲利表現維持亮眼的水準。

華研從2020年開始毛利率皆維持在70%以上,主要就是由於收入型態轉變為以授權收入為主,由於授權收入的利潤率較高,使得此期間整體的毛利率較高。另外我們可以發現從Q322開始,華研的營收開始呈現年增的趨勢,這明顯受惠於疫情解封,使得公司拉高實體演唱會與商演的收入,惟此部分的毛利率較低,因此也將公司整體的毛利率拉低到70%以下。但是公司2023年整體的盈餘表現還是勝過2022年,逐漸回歸正常。

資產負債表是否健全?

資料來源:Goodinfo台灣股市資訊網

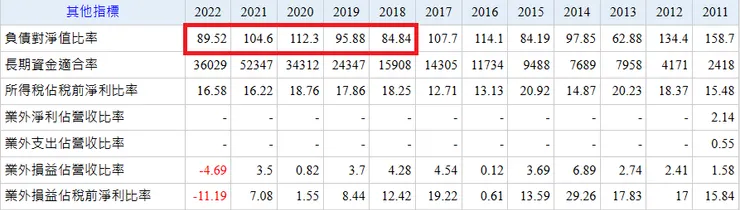

觀察華研近5年的合併報表可發現,其負債對淨值比率偏高,最低是84.84%,我們有必要進一步看看它最近一季的負債組成,檢視其中的壞債(付息負債)到底有多少。

資料來源:Goodinfo台灣股市資訊網

從華研的資產負債表可以看出,截至Q323,需支付利息的債務約為9.39億元(包括短期借款8.2億和長期借款1.19億),佔股東權益總額比率約為54.25%(9.39÷ 17.31),比率仍然偏高。不過,公司帳上的現金及約當現金約為12.86億元,足以支付所有的付息債務,因此應不至於對營運產生衝擊。

之所以會有偏高的借債,據華研的說法是因為公司想進行一些國內外存款利差上的套利。由於目前台幣借債的利息仍相對較低,故而借入低利率資金轉投入利率較高的外幣存款(如人民幣與美金)以賺取較高額的利息收入。當然要這麼操作的前提是必須預留足夠的台幣存款,才能應付日常營運與債務到期還款的支出。採取這個做法要面臨的風險,當然是台幣升值所帶來的匯兌損失風險,雖然華研表示只有在台幣匯率轉弱時,才實現帳上的匯兌利益;在台幣匯率偏強時,不會選擇換回台幣,而是繼續賺取外幣利息收入,但是帳上會呈現出較大的未實現匯兌損失。

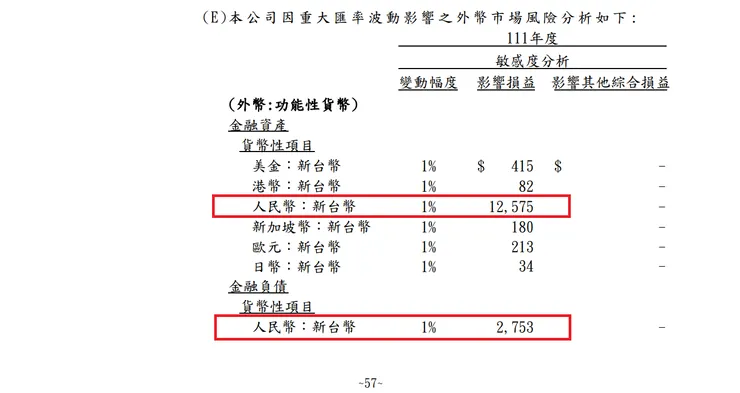

觀察華研財報中的外幣匯率敏感度分析(如下圖)可知,公司持有的主要外幣為人民幣,若將人民幣資產與負債合併考量,當台幣相對人民幣升值1%時,將會產生匯兌損失約982萬2,000元(12,575千元-2,753千元),這樣的金額不可謂不大,仍是會對帳面盈餘產生影響,因此也需持續關注匯率走勢。

華研外幣匯率敏感度分析。資料來源:華研111年度年報

是否有隱藏資產?

華研的內容資產。資料來源:112年華研法說會簡報資料

藝人是華研的重要資產,公司對於藝人所秉持的概念是在精不在多並將其當成品牌在經營。另外經營合作的詞曲作者約有100位。公司成立迄今已創作超過2,200首歌曲及另外還有MV及影片等影視作品約1,500部,這些著作權皆為華研所有,且多數於製作完成及公開發行出版時已認列相關費用,但它們卻可以持續在未來為公司帶來經濟效益的流入。然而由於缺少相關無形資產鑑價機制,且會計上也未完全將此部分的價值估計入帳,這些著作權可說是公司的隱藏資產。

杜邦方程式分析

資料來源:財報狗

杜邦方程式意指股東權益報酬率(ROE)等於稅後淨利率、總資產周轉率和權益乘數的乘積。從圖中可以看出,華研的ROE(紅線部分)波動頗大,主要是由稅後淨利率(黃線部分)與總資產周轉率(綠線部分)所帶動,權益乘數(紫線部分),也就是槓桿程度大致持平。

在2019年以前,營收仍然維持穩定水準,這段時期因為授權收入比重提高,使得利潤率提高,所以帶動ROE攀升;從2020年以後,利潤率到頂後微幅下降,不過仍然維持一定水準,ROE驟降主要是受到疫情影響使得實體展演業務全部停擺所致。

自由現金流量表現如何?

資料來源:Goodinfo台灣股市資訊網

資料來源:Goodinfo台灣股市資訊網

首先觀察到華研近5年每股盈餘與每股營業現金流量的關係,除了2020年以外,其餘4年的每股營業現金流量皆大於該年的每股盈餘,整體而言,公司的淨利含金量頗高。

另外華研在近5年內,只有2021年的每股自由現金流量為負數,此部分主要是公司當年將現金轉為定期存款所致,帳列為「按攤銷後成本衡量之金融資產」,此項目雖屬於投資活動的現金流出,但本質上只是將現金以另一種形式保管。至於其餘年份則都是正數,近5年的合計數共計每股32.23元。現金流穩健,提供了穩定發放股利與再投資的基礎。

股利發放紀錄如何?

資料來源:華研112年法說會簡報資料

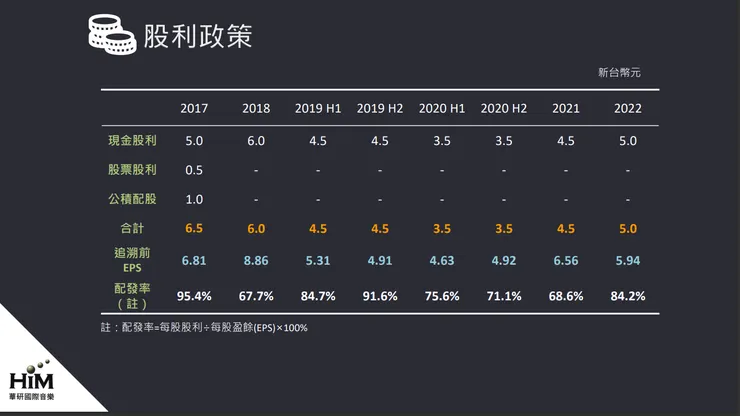

華研已連續11年配發股利,而近6年的盈餘分配率介於67.7%至95.4%之間,平均約為80%,配息率頗高。由於華研並不像製造業,需要大量的資本支出,所以盈餘多半是回饋給股東。站在投資的立場,如果能出現合適的價格,將會是一檔理想的定存股。

法人持股比例

資料來源:玩股網

近20個營業日,三大法人合計買超365張,截至今年1月9日三大法人持股比率為6.06%,相較其近1年的持股水準來說略為偏高。

內部人股權異動

資料來源:公開資訊觀測站

華研的內部人於112年12月小額賣出了117張股票,賣出人為大股東驊訊文創科技股份有限公司,此部分尚無法清楚其賣出原因,只能繼續追蹤後續的股權異動情形。

綜合分析

財務面分析

在盈餘表現方面,華研經歷了兩年多的低潮,終於在2023年迎來回歸均值的表現。但即使在受疫情影響最嚴重的2021與2022年,其每股盈餘也都至少有6元左右,這主要還是受惠於公司收入型態的轉變,改以授權收入為主。音樂作品的一次性創造、可複製、高利潤率、帶來持續的現金流等特性,為華研的盈餘提供了一定程度的支撐。

在財務結構方面,雖然負債對淨值的比率頗高,但公司借債的目的在於執行國內外存款利差上的操作,只要能確保擁有足夠的台幣存款支應公司日常營運與還款付息支出,此種操作應不至於危及公司的財務流動性。惟仍須持續追蹤人民幣對台幣的匯率波動,觀察會對公司帳上產生多大程度的匯兌損益。

以現金流的情況來看,近幾年華研的盈餘都能帶來穩定的營業現金流,加上其行業性質,不需要如同製造業那樣龐大的資本支出,因此能帶來穩定的自由現金流。這提供了公司能夠穩定發放股利的基礎。塑造了公司在合理價格下能成為理想定存股的條件。

價值分析

資料來源:Goodinfo台灣股市資訊網

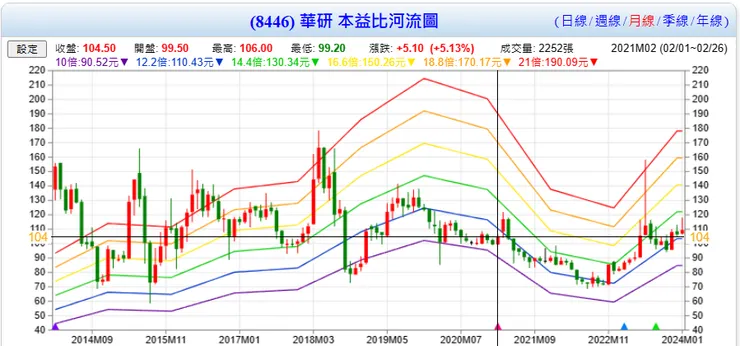

觀察華研的本益比大致可發現其區間約介於10~21倍之間,若公司營運處於成長狀態時,市場投資人的樂觀情緒甚至可以將本益比推升至23倍以上,若市場的熱情消失又可以將本益比拉低至10倍以下。由於華研的股本較小,只有5.291億元,因此市場的情緒反應往往會造成其股價波動劇烈。目前的本益比大約是13倍,以歷史水準來看並不算特別便宜,但也不算貴。接下來的問題是:

公司目前的營運是否處於上升階段?能上升多久?

就第一個問題來看,公司經歷了兩年的盈餘低潮,從2023年開始回到正常獲利水準,因此,以現況來看應該是處於上升階段。至於第二個問題則比較難回答,依過往在中國市場的授權經驗,大致都是三年一期,而今(2024)年第1季與騰訊的獨家授權合約即將到期。據華研表示,目前正在洽談與騰訊或其它音樂平台的授權,並不會採取以往獨家授權的模式,相關的授權條件也尚未確定,須至2月底方能定案。此部分須持續追蹤才能判斷未來大致的營收狀況。

反向思考

查理.蒙格常常提起一句諺語:我只想知道我將來會死在什麼地方,這樣我就可以永遠不去那裡。這句話強調了反向思考的重要性,這種思考模式更容易幫助我們聚焦。因此,在分析華研的過程中,不妨問自己一個問題:

如何能讓華研未來的獲利衰退?

針對這個問題,有三個可能的影響因素。

因素1:後繼無人

華研是以人為本的企業,人與創意可以說是公司最重要的資產。公司選擇從素人階段開始培養藝人,應該多少出於維持藝人穩定性的考量。這個穩定性是指能讓藝人與公司間的合作關係盡量拉長。然而,音樂人才的培養需要時間,能不能紅除了時間的醞釀外,也需要一點契機。另外由於人性始終難以預測,有可能因為利益或是想法上的差異或是其他因素而使得藝人離開公司。特別是當該藝人的影響力很大時,更會對公司的營收造成很大的衝擊。這個情形是華研始終須面對與解決的問題。從S.H.E離開華研後,能帶來龐大流量的指標藝人似乎不多,大概只剩動力火車、林宥嘉...等。

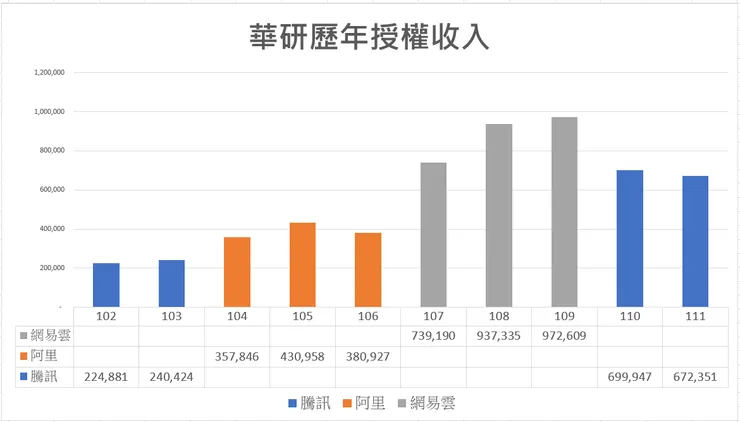

因素2:授權收入面臨瓶頸或衰退

資料來源:小新整理自製

串流音樂平台在過去10年內迅速發展,華研也受惠於這波趨勢而賺得了不少授權收入,而授權收入當中貢獻最大的就是中國市場。不過當我們觀察華研近10年的授權收入變化可以發現,前面年度的授權收入逐年攀升,這應該是因為串流音樂市場仍處於成長階段與各平台間的價格競爭所產生的結果。然而,一個市場通常有其胃納量,且當下游的串流音樂平台逐漸形成單強獨大的局面時(如騰訊),他們通常會將目光從競爭者移到版權供應者身上,接下來就會對這些版權供應者展開一系列的議價程序。除非華研旗下的藝人與音樂曲庫真的對騰訊極具重要性,否則在沒有指標藝人的情形下,未來的授權收入可能會面臨瓶頸與衰退。

因素3:疫情再現或其他影響實體演出的情況

若未來又出現重大疫情或是其他情形,使得人們無法正常舉辦戶外或室內活動,勢必又會對華研實體演藝收入造成影響。這個項目始終是華研收入組成的重要部分,對盈餘的影響頗大。

華研的優勢

專業經紀能力

降本是每間公司的基本訴求,對於音樂串流平台而言也是如此,他們自然會想繞過版權方與個別的音樂歌手合作,如此可以節省部分的授權費用。但我認為這個現象應該還不會衝擊到華研的整體營運,為什麼呢?這涉及分工的問題。個別的音樂歌手若未能依附在某個組織下,他們就必須將同時將時間與精力放在創作與行政事務上面,這會削弱他們在創作上的發揮。除非音樂串流平台能在行政事務上(如接洽代言、商演、宣傳...)提供輔助,才能有助於這些創作者的創作。但這勢必要付出成本,而且能不能做的比專業經紀公司更好還是一個問題。因此,對於華研這種在流行音樂產業具有一條龍作業能力的全經紀公司而言,還是具備了某種優勢。

跨足影視文化產業的策略

一般而言,單純投資影視產業的回報可能不是很誘人,不過若是想透過投資而與影視產業產生關聯所帶來的額外效益或許可以令人期待。華研的主力產品是音樂作品,音樂如果能與合適的情境配合,更能加深聆聽者的情感深度。此外,影視作品本身就是一種曝光平台,有利於讓更多群眾接觸到。如果華研能有效利用在演藝經紀領域的資源與經驗,將音樂、影視與圖文做恰如其分的組合,有機會能夠創造引人注意的作品。

以上是我對華研的研究觀察與個人筆記,在資料蒐集過程中難免會有錯誤,一些想法與思路也多少會帶有個人本位偏見,因此本篇文章內容只能作為參考,並不能作為投資的依據,大家還是要保有獨立思考的能力。願各位朋友能在投資大道上走得又穩又長。

如果你覺得這篇文章對你有幫助,也歡迎你成為我的付費訂閱者。這不只是對我創作的支持,更讓我有資源持續深入研究與整理這些知識,讓內容更完整、更有價值。

💼 方格子付費訂閱專區👉每月餵食寫作方案

參考資料

- 華研112年法說會簡報。

- 華研112年股東會年報。

- Goodinfo!台灣股市資訊網。

- 公開資訊觀測站。

- 財報狗網站。

- 玩股網。