財政部業於上週 12 月 21 日及 22 日分別公告了修正後之「營利事業認列受控外國企業所得適用辦法」及「個人計算受控外國企業所得適用辦法」,此版本將會是明年 5 月份辦理CFC申報之法令依據。本次修正內容的最大重點莫過於增訂了「非低稅負地區分配 111 年及以前年度盈餘,得免計入當年度盈餘之過渡條款」,請大家務必留意過渡條款的期限並充分把握,以保障自身稅務權益。以下為大家整理本次的修正重點。

繼續閱讀:https://cpacorey.com/entity-cfc-20231221/留言

蔡佳峻會計師的沙龍

17會員

52內容數

從出生到死亡,很多事情背後都有「稅」的影子。出社會工作後有個人綜所稅,開公司創業則會遇到營業稅、營利事業所得稅。買房子也有房屋稅及地價稅等。等到退休交棒時,贈與稅及遺產稅也是必經之路。因此,如何合法節稅是一門必修的學分,才不會誤觸稅網,補稅又加罰,賠了夫人又折兵。

蔡佳峻會計師的沙龍的其他內容

2025/03/05

投資海外、保單規劃、股票交易等行為,可能觸發最低稅負制(AMT),導致需補繳高額稅款。本文提供五大合法節稅策略,包含聰明安排保單、分散所得時點、活用稅務身份調整等方法,協助讀者避免稅務陷阱,讓財富保值增值。

2025/03/05

投資海外、保單規劃、股票交易等行為,可能觸發最低稅負制(AMT),導致需補繳高額稅款。本文提供五大合法節稅策略,包含聰明安排保單、分散所得時點、活用稅務身份調整等方法,協助讀者避免稅務陷阱,讓財富保值增值。

2024/02/16

本文整理了營利事業捐贈運動產業的方式、對象、租稅優惠及注意事項,並介紹了教育部專戶捐贈運動產業的相關政策及最新捐贈名單。這些措施將有助於推動相關業餘運動的職業化進程,並提供營所稅費用扣除的租稅優惠。

2024/02/16

本文整理了營利事業捐贈運動產業的方式、對象、租稅優惠及注意事項,並介紹了教育部專戶捐贈運動產業的相關政策及最新捐贈名單。這些措施將有助於推動相關業餘運動的職業化進程,並提供營所稅費用扣除的租稅優惠。

2024/02/16

延續上一篇《要保人、被保險人及受益人在不同安排下之人壽保險課稅解析(上)》,我們談到了保險是我們生活中不可或缺的一部分,且保險所涉及的稅務議題很廣,不同的保險關係人(要保人、被保險人及受益人)安排,就可能產生不同的遺產稅議題。而本文我們將繼續探討的是—保險與贈與稅的關連,幫您解析不同情境下可能面臨的

2024/02/16

延續上一篇《要保人、被保險人及受益人在不同安排下之人壽保險課稅解析(上)》,我們談到了保險是我們生活中不可或缺的一部分,且保險所涉及的稅務議題很廣,不同的保險關係人(要保人、被保險人及受益人)安排,就可能產生不同的遺產稅議題。而本文我們將繼續探討的是—保險與贈與稅的關連,幫您解析不同情境下可能面臨的

你可能也想看

創作不只是個人戰,在 vocus ,也可以是一場集體冒險、組隊升級。最具代表性的創作者社群「vocus 野格團」,現在有了更強大的新夥伴加入!除了大家熟悉的「官方主題沙龍」,這次我們徵召了 8 位領域各異的「個人主題專家」,將再度嘗試創作的各種可能,和格友們激發出更多未知的火花。

創作不只是個人戰,在 vocus ,也可以是一場集體冒險、組隊升級。最具代表性的創作者社群「vocus 野格團」,現在有了更強大的新夥伴加入!除了大家熟悉的「官方主題沙龍」,這次我們徵召了 8 位領域各異的「個人主題專家」,將再度嘗試創作的各種可能,和格友們激發出更多未知的火花。

看完上篇 4 位新成員的靈魂拷問,是不是意猶未盡?別急,野格團新血的驚喜正接著登場!今天下篇接力的另外 4 位「個人主題專家」,戰力同樣驚人──領域從旅行美食、運動、商業投資到自我成長;這些人如何維持長跑般的創作動力?在爆紅的文章背後,又藏著哪些不為人知的洞察?5 大靈魂拷問繼續出擊

看完上篇 4 位新成員的靈魂拷問,是不是意猶未盡?別急,野格團新血的驚喜正接著登場!今天下篇接力的另外 4 位「個人主題專家」,戰力同樣驚人──領域從旅行美食、運動、商業投資到自我成長;這些人如何維持長跑般的創作動力?在爆紅的文章背後,又藏著哪些不為人知的洞察?5 大靈魂拷問繼續出擊

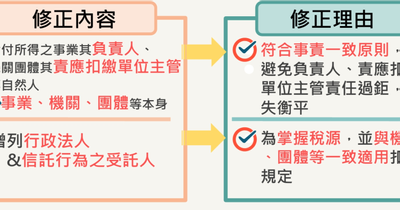

屬於受雇人員的讀者們,應該相當熟悉我國的扣繳制度,所謂扣繳制度,即是機關、團體、學校、合夥、合作社是類機構,於給付薪資、利息、權利金、資遣費、獎金、盈餘等等款項時,依照扣繳率先行扣繳一部分,並且於每個月10日將所扣稅款向國庫繳清。簡單來說,於許多所得類型,所得人(如一般職員)並不會拿到全額所得,

屬於受雇人員的讀者們,應該相當熟悉我國的扣繳制度,所謂扣繳制度,即是機關、團體、學校、合夥、合作社是類機構,於給付薪資、利息、權利金、資遣費、獎金、盈餘等等款項時,依照扣繳率先行扣繳一部分,並且於每個月10日將所扣稅款向國庫繳清。簡單來說,於許多所得類型,所得人(如一般職員)並不會拿到全額所得,

【記者吳學政/基隆報導】財政部北區國稅局基隆分局30日表示:112年度綜合所得稅第1批退稅將於7月31日撥入納稅義務人指定的金融機構帳戶或寄發退稅憑單。符合本批次退稅適用對象,包含於5月1日至5月31日止利用網路申報(含手機報稅)或稅額試算服務線上(含電話語音確認)回復,或於5月10日前向戶籍所在

【記者吳學政/基隆報導】財政部北區國稅局基隆分局30日表示:112年度綜合所得稅第1批退稅將於7月31日撥入納稅義務人指定的金融機構帳戶或寄發退稅憑單。符合本批次退稅適用對象,包含於5月1日至5月31日止利用網路申報(含手機報稅)或稅額試算服務線上(含電話語音確認)回復,或於5月10日前向戶籍所在

外國公司於取得台灣來源所得時而欲降低租稅負擔時,除了所得稅法第25條與所得稅法第8條來源所得認定原則第15點之1,另一個常見的租稅優惠,就是透過兩國間有簽訂之租稅協定。本文將探討如何適用租稅協定的第7條(營業利潤)和第10條(股利),並闡述這些條款的稅務利益及其在實務上應如何操作。

外國公司於取得台灣來源所得時而欲降低租稅負擔時,除了所得稅法第25條與所得稅法第8條來源所得認定原則第15點之1,另一個常見的租稅優惠,就是透過兩國間有簽訂之租稅協定。本文將探討如何適用租稅協定的第7條(營業利潤)和第10條(股利),並闡述這些條款的稅務利益及其在實務上應如何操作。

根據本年度財政預算案,財政司司長提議對2023至24課稅年度的利得稅、薪俸稅和個人入息課稅進行百分之百的稅款寬減,每宗個案的上限為3,000元。納稅人需在一個月內,即6月3日或之前,填妥並提交報稅表。經營獨資業務的人士的交表期限為三個月,即8月2日或之前。

根據本年度財政預算案,財政司司長提議對2023至24課稅年度的利得稅、薪俸稅和個人入息課稅進行百分之百的稅款寬減,每宗個案的上限為3,000元。納稅人需在一個月內,即6月3日或之前,填妥並提交報稅表。經營獨資業務的人士的交表期限為三個月,即8月2日或之前。

以下轉載我的E政府網站資訊

更新日期:民國113年4月29日

主要資料來源:財政部

申報個人綜合所得稅的月份已到來,本文將詳述應納稅額的計算方式與範例說明,讓您瞭解如何節稅以及預計要繳納的稅額會有多少。此外,於民國(以下同)113年申報綜合所得稅,每人基本生活費用為新臺幣(以下同)20萬

以下轉載我的E政府網站資訊

更新日期:民國113年4月29日

主要資料來源:財政部

申報個人綜合所得稅的月份已到來,本文將詳述應納稅額的計算方式與範例說明,讓您瞭解如何節稅以及預計要繳納的稅額會有多少。此外,於民國(以下同)113年申報綜合所得稅,每人基本生活費用為新臺幣(以下同)20萬

一、112年稅務行業標準分類代號有修正,若是一對一的變更,只要改成新的代號申報即可,若是一對多的變更,例如:舊代號4871-13經營網路購物,折成4871-14經營網路購物-食品、飲料類及4871-15經營網路購物-服飾類商品及4871-99其他電子購物及郵購,就要手動去修正。

二、6811-12

一、112年稅務行業標準分類代號有修正,若是一對一的變更,只要改成新的代號申報即可,若是一對多的變更,例如:舊代號4871-13經營網路購物,折成4871-14經營網路購物-食品、飲料類及4871-15經營網路購物-服飾類商品及4871-99其他電子購物及郵購,就要手動去修正。

二、6811-12

財政部業於上週 12 月 21 日及 22 日分別公告了修正後之「營利事業認列受控外國企業所得適用辦法」及「個人計算受控外國企業所得適用辦法」,此版本將會是明年 5 月份辦理CFC申報之法令依據。本次修正內容的最大重點莫過於增訂了「非低稅負地區分配 111 年及以前年度盈餘,得免計入當年度盈餘之過渡

財政部業於上週 12 月 21 日及 22 日分別公告了修正後之「營利事業認列受控外國企業所得適用辦法」及「個人計算受控外國企業所得適用辦法」,此版本將會是明年 5 月份辦理CFC申報之法令依據。本次修正內容的最大重點莫過於增訂了「非低稅負地區分配 111 年及以前年度盈餘,得免計入當年度盈餘之過渡

本篇文章探討了境內公司給付給境外公司的勞務費用所涉及的稅務問題,包括中華民國來源所得判斷、所得稅法的申報繳納方式、境內營利事業扣繳稅額的計算方式等。此外,還介紹了相關稅率減免的規定,以及境內營利事業釋例和境外營利事業跨境銷售電子勞務適用淨利率、境內利潤貢獻程度申請書等。希望對有類似稅負問題的讀者有所幫助。

本篇文章探討了境內公司給付給境外公司的勞務費用所涉及的稅務問題,包括中華民國來源所得判斷、所得稅法的申報繳納方式、境內營利事業扣繳稅額的計算方式等。此外,還介紹了相關稅率減免的規定,以及境內營利事業釋例和境外營利事業跨境銷售電子勞務適用淨利率、境內利潤貢獻程度申請書等。希望對有類似稅負問題的讀者有所幫助。

本篇文章將與大家一起討論,有關境內公司給付勞務費用給境外公司時,應負擔的稅負問題,本篇文章將會帶大家一起探討關於”營業稅”的問題哦!另外在下篇文章會跟大家分享有關”所得稅”的問題,喜歡或是還不清楚的朋友們,要把握這次機會!

依台灣現行稅務法規之相關規定,在台灣境內無固定營業場所及營業代理人之

本篇文章將與大家一起討論,有關境內公司給付勞務費用給境外公司時,應負擔的稅負問題,本篇文章將會帶大家一起探討關於”營業稅”的問題哦!另外在下篇文章會跟大家分享有關”所得稅”的問題,喜歡或是還不清楚的朋友們,要把握這次機會!

依台灣現行稅務法規之相關規定,在台灣境內無固定營業場所及營業代理人之

【公布日期文號】財政部民國110年07月27日台財稅字第11004529190號令

【要旨】核釋個人出售受贈取得房地之交易所得課徵所得稅規定

【公布日期文號】財政部民國110年07月27日台財稅字第11004529190號令

【要旨】核釋個人出售受贈取得房地之交易所得課徵所得稅規定