外國公司於取得台灣來源所得時而欲降低租稅負擔時,除了我們上章討論的台灣所得稅法第25條與所得稅法第8條來源所得認定原則第15點之1,另一個常見的租稅優惠,就是透過兩國間有簽訂之租稅協定進行租稅優惠之申請。

租稅協定(Tax Treaties)是各國間為了避免雙重課稅和防止逃稅而簽訂的協議,這些協定對跨國企業和個人有著重要的影響。本文將探討如何適用租稅協定的第7條(營業利潤business profit)和第10條(股利dividend),並闡述這些條款的稅務利益及其在實務上應如何操作。租稅協定第7條:營業利潤

以台灣和日本間的租稅協定為例,根據台日租稅協定第7條,一方領域之企業,除經由其於他方領域內之常設機構從事營業外,其利潤僅由該一方領域課稅。該企業如經由其於他方領域內之常設機構從事營業,他方領域得就該企業之利潤課稅,但以歸屬於該常設機構之利潤為限。

法條文字相當拗口,簡而言之,假設一個跨國企業沒有在另外一個國家產生常設機構(Permanent Establishment, PE),此跨國企業的營業利潤應僅在一方領域(通常是跨國企業所在國)課稅。

釋例說明

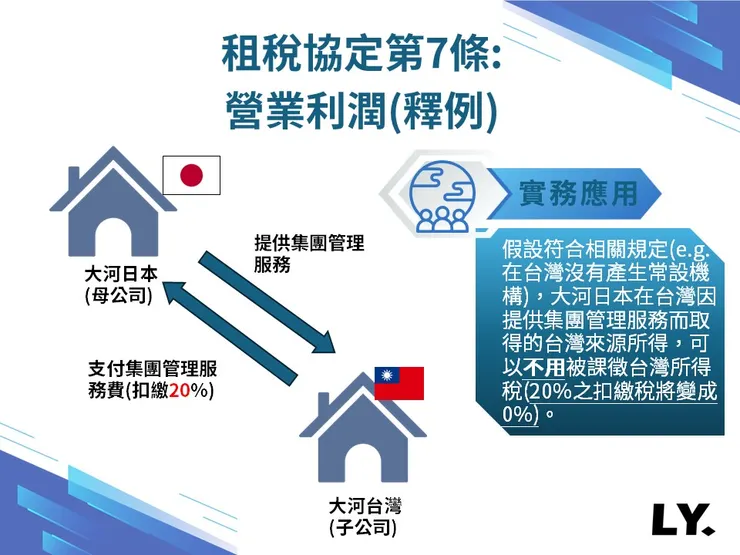

大河集團是一家總部位於日本的跨國企業(母公司為大河日本),並在台灣有一個子公司(大河台灣)。為了要促進集團營運效率,大河日本每年都會提供子公司集團管理服務,包含制定集團營運政策、制定預算、以及在日本給予經營指導等等。大河台灣每年都會支付管理服務費給大河日本,並進行扣繳(稅率為20%)。

假設大河日本符合相關規定(e.g. 在台灣沒有產生常設機構),大河日本可主張申請適用台日租稅協定第7條,其在台灣因提供集團管理服務而取得的台灣來源所得,可以不用被課徵台灣所得稅(20%之扣繳稅將變成0%)。當然,在申請時,相關的服務事證及所得計算方式等證據,大河日本均需要準備完善以向台灣國稅局證明。

租稅協定第十條:股利

根據台日租稅協定第10條,一方領域之居住者公司給付他方領域之居住者之股利,他方領域得予課稅。前項給付股利之公司如係一方領域之居住者,該領域亦得依其法律規定,對該項股利課稅。但股利之受益所有人如為他方領域之居住者,其課徵之稅額,不得超過股利總額之10%。

換而言之,根據台日租稅協定,一方公司於支付股利予另一方公司時,如符合相關規定,股利扣繳稅不得超過10%。

釋例說明

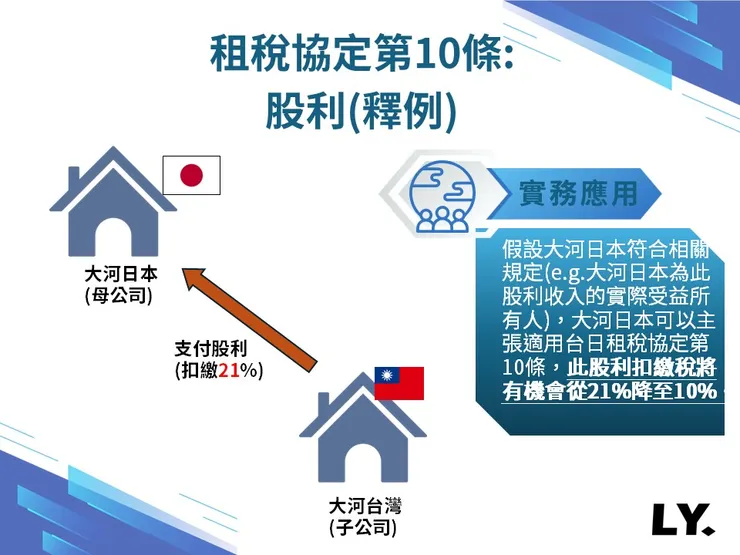

承前面的釋例,大河台灣每年都會支付股利給大河日本,並進行扣繳(股利扣繳稅為21%)。

假設大河日本符合相關規定(e.g.大河日本為此股利收入的實際受益所有人),大河日本可以主張適用台日租稅協定第十條,此股利扣繳稅將有機會從21%降至10%。

結論

適用租稅協定第7條和第10條可為跨國企業條帶來了顯著的稅收優惠,對於企業在國際市場上的經營具有重要意義。然而,這些條款在實務中也面臨一些挑戰,包括常設機構的認定、利潤歸屬、最終受益人的確認等,相關申請程序也相當繁瑣。然請注意,在最新之國際租稅規定下,如果已經有既有之租稅協定優惠規定,受益人於取得所得時卻不積極申請租稅優惠者,則可能會影響受益人於其所在國申請海外稅額扣抵之權益,不可不慎。

企業在利用租稅協定時,需要對相關條款進行詳細了解,建議跨國企業與專業的稅務顧問合作,以確保合規性和最大化稅收優惠。