20240322 08:45 全文完,蘋果被美國司法部控告

人在江湖,還是得要神佛庇護

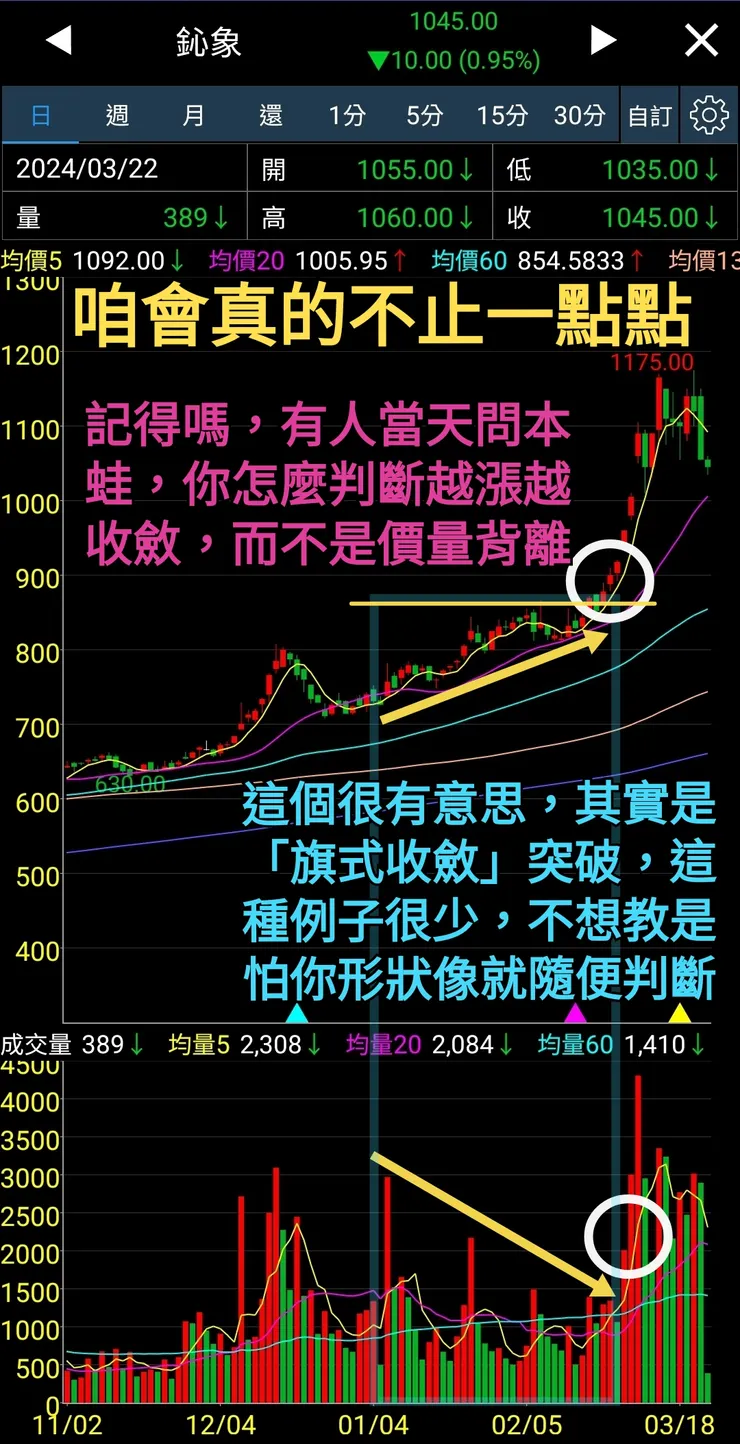

今天說了,就會有人日後挑釁,雞腸鳥肚,自以為是一堆達人,不敢憑本事見真章,一個個匿名攻擊,都是下流手段,本蛙憑此判斷鈊象必過千元,而且發文事先說明,下流是你本性,不用學了,專業不會,本蛙教你。

真的不要沒耐心追高,MA20不像MA60,回檔不難碰到,MA5、MA10承接很少贏家。

《蛙蛙宅急便》呃,這麼政客的央行,很好,咱喜歡……考前大洩題,Apple的「M頭型態」,十二點出題……

呃,一天贏兩次,會不會太超過,建商只要再半碼就「鈴木」了

央行理監事會後宣布「升息半碼」!去年第2季以來首次升息2024-03-21

【台股速報】上市第二天就賠錢! 00939收盤跌破發行價 2024年3月21日

寫完人生目標三年,就專心搞事業了,4月10日滿兩年,所謂事業,還是寫報告維生……

「破墓」的劇本寫得不錯,呱,威秀爆米花不好而已。

感謝諸位,兩天假期,難得沒有上班時需要偷寫稿,就可以找同事一起Tea Time,其實本蛙都是用手機寫稿,平板作圖,很少用NB