2025 年 9 月補充:這本書,特別是聚焦在供給層面的分析,也有帶給我在軟體產業上正面的投資結果,包括還在 K 券商時推過的 $META, $NFLX, 機構簡報時口頭推的 $PLTR, $ORCL, 以及少數法人聽過的 2023-2024 年時 long $IGV short $WCLD pair。

以軟體領域次級市場投資來說,更多時候應該聚焦在「商業策略」,而非像硬體半導體的分析一樣,把權重多半放在「產品技術」的 roadmap,這時候經濟學為基礎的分析就變成很好用的框架了。———

如同我先前在 Facebook 貼文寫的,我覺得《華爾街命運之輪(Capital Returns)》這本書有點被台灣書市給低估了,甚至我私心覺得,這是我看過 Howard Marks《投資最重要的事(The Most Important Thing)》之後,時隔多年又一本讓我覺得有收穫的投資書籍。

當然得先講:有些人會覺得中譯品質可以再改善、以至於影響閱讀體驗,我自己是覺得還可以(因為看到一些奇怪的中文會自動轉成它的原文…),不影響這本書內容帶給我的啟發。如果真的很在意閱讀順暢程度,英文閱讀能力又還不錯,建議可以去找原文來看。

回到這本書本身,我覺得它帶給我的 3 個啟發是:

第一,週期無所不在

許多你以為沒有循環/週期的產業,以及身處其中的企業,其實都應該視為有。

不論是台灣還是國外,一個最常見的隱藏投資論述就是「OOO 是成長股,XXX 是還在發展早期的高成長產業,所以不需要考慮經濟循環/週期」然後拿出一張張第三方機構做的產值預估圖,用很有說服力的語氣說「看,現在滲透率這麼低,它還有很多的 upside…」

Sell side 和 long-only 的 junior analysts 最喜歡這種圖表了,因為在推薦股票給上面沒時間的的老闆/客戶時,這種論述非常有效,因為我也用過。

就我自己的經驗來看,這種推銷 stock ideas 的方式,實際上對投資績效沒有太大幫助。一方面,所謂的「成長」多半會被資本市場給予過高的估值,以至於壓低潛在報酬率,而很多時候你以為是因為「成長」的關係賺錢了,但實際上可能只是某種動能效應正在發揮作用,而你卻不知道何時這種動能會反轉。

另一方面,週期和成長本來就不是相悖的概念。

- 近期因為 AI 的關係有不少新進場的投資人覺得半導體是個高成長產業,但實際上這是個週期到不行的一行;

- 有些人覺得零售是個低成長、跟著景氣循環在走的產業,但實際上你總是可以看到年年 EPS 雙位數成長的實體零售業者,你也可以看到同在零售框架下相對高速成長的電商;

- MarTech/AdTech 是成長性還不錯的產業吧?但你不會因為加個 Tech 在後面就忘記行銷和廣告是個人類商業史上存續許久的支出類別,而忘記他們和經濟循環之間的連動程度。

還有很多例子可以講,但我想表達的想法是:人類的慾望面向 (即總體需求) 沒有太多本質上的變化,但仔細觀察企業的競合與經營環境 (即總體供給) 卻總是在發生變化,進而導致經濟週期發生,供給面的過度擴張或緊縮,比起需求面更會影響周期。

儘管出色的企業能因為某些結構性競爭優勢而在每一次的長中短週期中存活、淘汰競爭對手,但投資人不能否認的是,週期無所不在,如果假裝沒看到這些產業與企業營運過程中的週期,並且評估企業在這些節點上的表現,當競爭或外部環境發生本質上的變化時,往往會忽略風險。

週期的界定可以依自己的交易或投資風格而有不同的觀點,但不代表週期不存在。

第二,聚焦供給而非需求

前面提到人類的慾望面向 (即總體需求) 沒有太多本質上的變化,這句話講了一半,現在來講後半段:儘管慾望的抒發形式會隨著供給方提供的方案而有所改變。這個也是我覺得在做投資基本面分析時,最難預測的部份。而且就算投資人成功預測了一次,也很難每次都對。

萬幸的是,我們是投資人,是資本分配者,我們不需要像身處產業核心的經營者一樣,得一直想著這些需求面的變化 vs. 自己的產品組合要怎麼搭配、下一輪要怎麼規劃與投資產能,而且無法隨時將投入的資本抽離。投資人可以關注的是市場上那些產業、企業、企業經營者,為了存活或勝出,為了抓住多變的短期需求,而提出甚麼樣的解決方案。

如果你認同上面的論述,應該就能理解為什麼本書作者會覺得,投資分析的重點應該放在供給面的變化,而不是把時間花在緊盯又有什麼新的需求。

除了前面所述,投資者有很高的機率不會比業內經營者了解,也沒有那麼大的誘因去了解隨時都在變化的需求。另一方面,通常那些容易觀測的需求面狀況或變化,有不低的機會已經反應在估值上。這會讓需求面分析的投報率變得頗低,最終你大概只是要確保這個 TAM (總體市場規模) 夠大這件事而已,其他多數的時間也許都應該放在企業針對這個需求該如何回應。

看到這個段落也讓我想到之前看《黑天鵝投資大師們》一書,談到 Mark Spitznagel 和 Nassim Nicholas Taleb 兩位對於「預測」的看法,也許不該試著預測那些你不太可能真的觀測到的事情什麼時候發生,而是直接假設這件事定會發生,並且平時做好若發生後,不會讓自己整組壞掉的準備,就跟住在台灣的人家裡最好背著急難包的道理一樣。我覺得類似的概念也讓我延伸到對供需兩端分析的看法,比起多變的中短期需求 (我還是覺得真正的長期需求 aka 人類欲望,沒有太多本質上的改變,但顯然我對長期的看法比很多人長很多),聚焦供給面可能是個比較能事先準備的工作。

「聚焦供給面」也是我過去幾年個人投資與工作思維上的最主要變化之一,而這個轉換也確實為我帶來更為穩健且不錯的報酬率,也打通了自己同時觀察多個產業的方法。比起剛入行的時候,我會更加留意產業內各家龍頭對所處行業的短中長期、結構性或短期競爭與合作的看法、對法規與科技環境變化的判讀,以及實際上資本支出、庫存建立、定價與利潤,以及併購或分拆的想法。作為資訊科技產業的分析師,我也會去比對這些科技龍頭的行為 vs. 新創公司的募資及營運狀況,他們之間的異同。

但不論是用什麼方法,大原則都是建立在聚焦供給面這點:供給面如何去回應需求面?供需兩端是否發生不一致?供需不一致的情況多嚴重,又會維持多久?這又如何影響產生營收與獲利與現金流量,以及投入資本的回報率?這個回報率又如何影響企業與產業整體下一輪的資本投入決策?這些新的投入又會如何影響供給面如何回應需求面...?這些問題的答案,往往才是決定個別產業與企業獲利與成長的關鍵因素,也因此是長期報酬率的來源。

第三,投資邏輯的理論基礎

我覺得我很喜歡《華爾街命運之輪》這本書的一個關鍵,在於它應該是我覺得第一本在實質意義上,把投資這個學問背後的複雜性點出來,並且與投資實務案例結合的書 (畢竟這本書其實是 Marathon Capital Management 寫給投資人的文章集錦,並且由 Edward Chancellor 這位我很喜歡的作者編輯之)。

另一方面,作為一度考慮在企業策略管理學術領域深造的人,這本書讓我想起以前旁聽博士班課程的唸過的好幾篇經典 paper。有一點商管背景知識的人大概都知道管理大師 Michael Porter 還有他的產業競爭五力分析 (可以參考我下面兩篇小時候寫的文章,啊,之後搬來方格子重新刊登好了).但很少人會仔細跟你爬梳五力分析、Porter 的許多論點,其實理論根據來自於產業經濟學,而這個分析架構在學術意義上,也是系統化的經濟學分析方法走入企業策略的濫觴。

這個理解其實滿重要的,因為很多被商管學院荼毒的台灣投資分析師,往往在進入業界的那刻還是習慣用 MBA b***s**t 塞給法人客戶,然後在學到毛皮的情況下被電,畢竟大學和碩士階段的商管教育並不重視那些理論架構的根源,而是怎麼套用,老師也不想花時間教,最後在放棄那些學過東西架構的情況下長成奇怪的分析師模樣,靠線人或經驗累積成長。但實際上經濟與策略理論有它的存在價值,看你會不會使用而已,會用的話其實很省時間。

就一個最簡單的例子,其實你不用用到五力分析或是這個架構的徒子徒孫,單純用現在高中 (我那時還是上三民主義) 經濟學原理提到的供需法則、市場結構的競爭性差異,還有廠商理論,就可以拆解不少做基本分析時面對的難題,甚至預判業者的行為,例如記憶體就是個很好的學習素材,不僅產業結構相對單純,也有豐富的產業發展史可以做實證,把關鍵技術的發展與廠商擴產的時間點 mapping 在時間軸上,則能夠一目了然這些大廠的決策邏輯。

這也是看《華爾街命運之輪》這本書我覺得很有趣的點之一,除了內容提到實例與結論,如果你去拆解「為什麼他們會這樣思考?」就會發現,Marathon 的投資方法論,特別是基本面分析的方式,其實建立在經濟學基礎之上,並且把行為財務的思考方式引入企業廠商在資本週期中的活動,整合起來形成一套他們的投資應對方法。

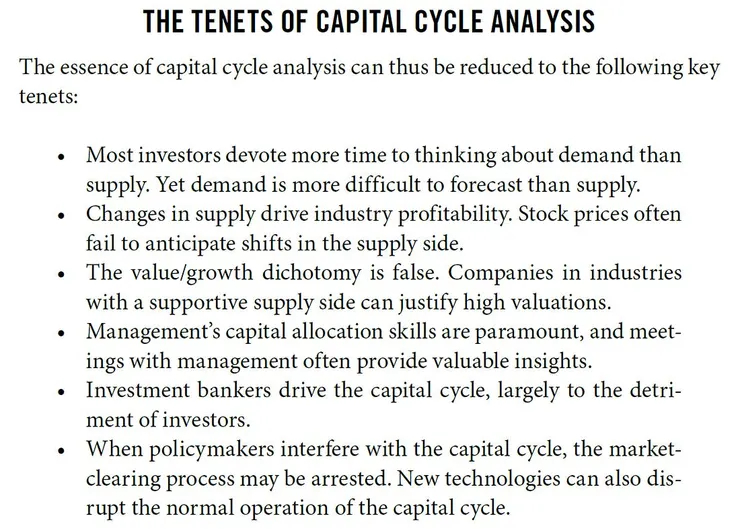

寫了 3,000 多字,總之滿推薦這本書給大家。最後附上整本書我覺得最精華的部份: