另一筆借出的股票歸還,出借利息也入帳了。

出借明細

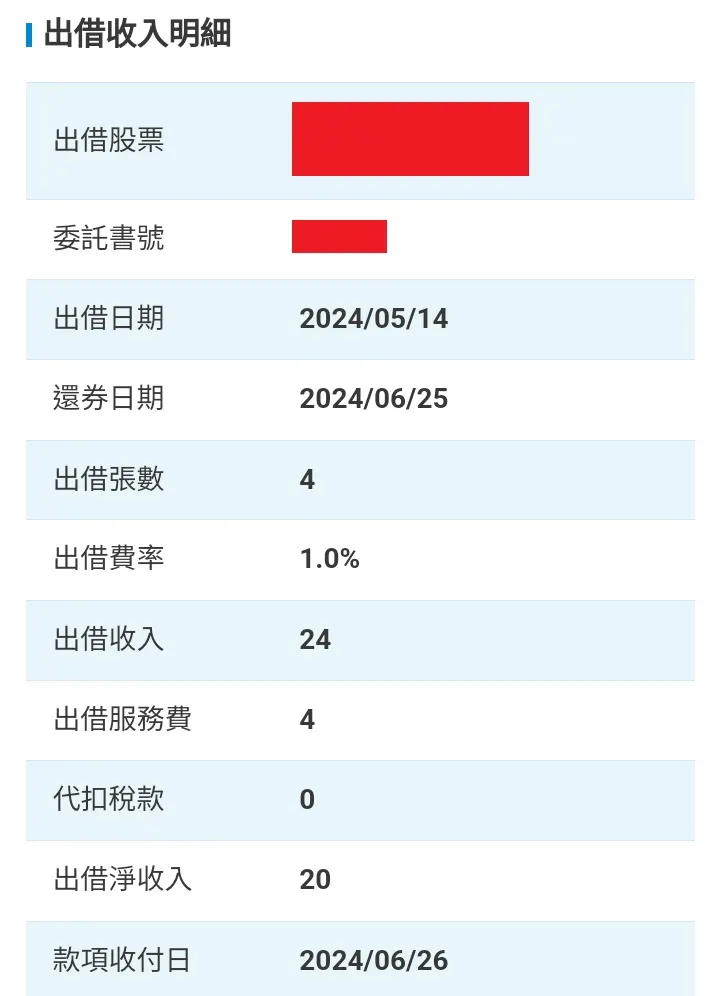

依時間來看,6月24日對方申請還券,6月25日還券到我名下,因此利息只計算6月1日到6月24日這24天。

5月14日到5月31日的利息,在6月初已經先給了,詳見上上篇。

簡易利息試算

每天利息 = 股數4,000 × 股價$10 × 利率1% ÷ 365天 = $1.09589 ≒ $1元。

股價在$9.5~$10.5之間,算出來的每日實際利息都是1元,為了方便計算,股價就一律以$10元作計算。

6月份共借出24天,利息總額約為24元,扣掉20%的服務費$4.8元。

詳細數字其實會有小數點後1~2位的差異,但因為金額太小,四捨五入後可直接忽略不計,就簡單試算,誤差在可接受範圍內就好。

實際入帳

6月26日實際入帳金額為$20元。

若打算長期持有股票,也沒其它用途,不妨掛著出借委託碰運氣加減賺,反正借出也不影響配息、領息,賺多少算多少。