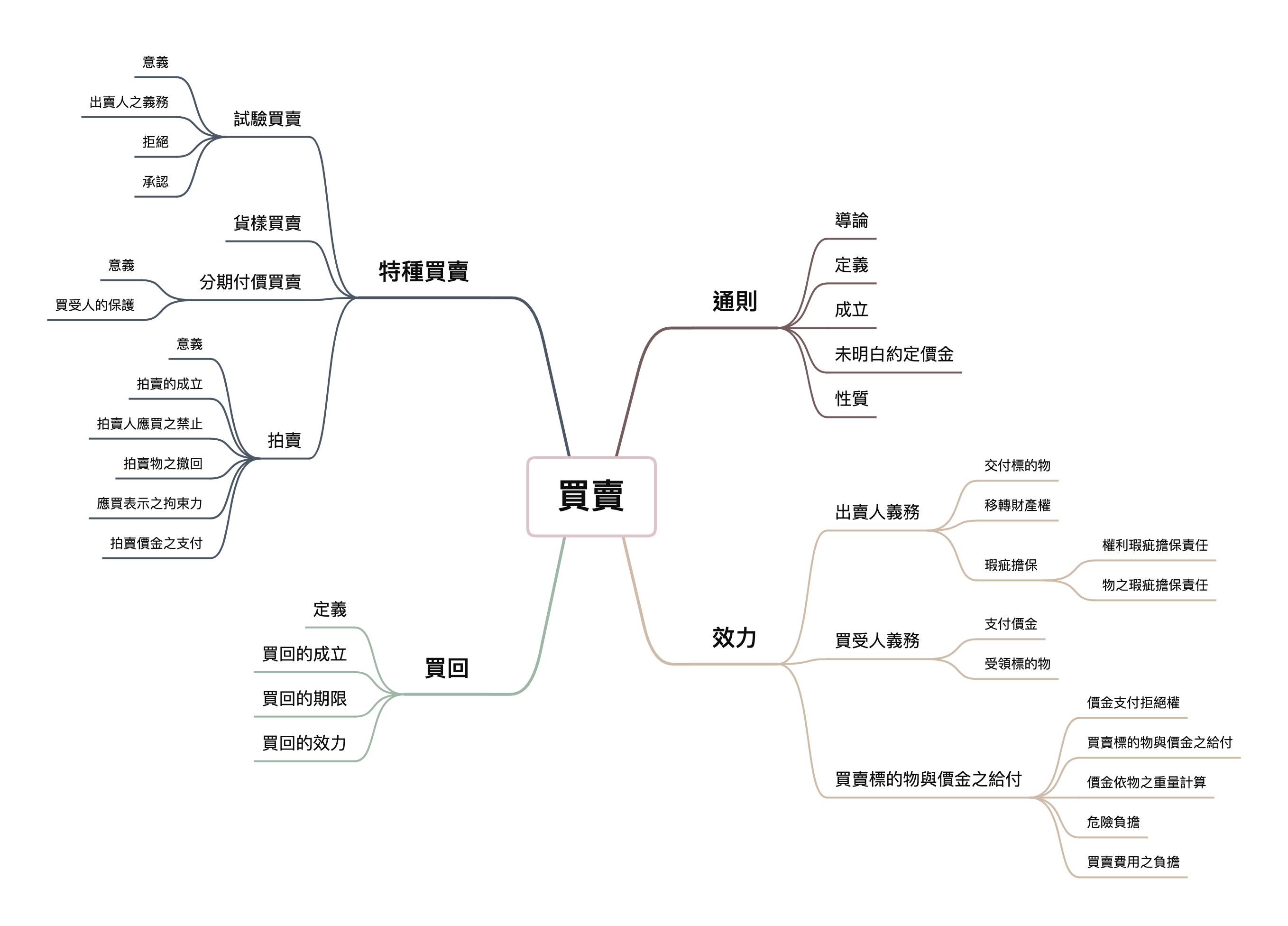

所在編章︰

第三編 物權\第二章 所有權\第三節 動產所有權(§801~816)

立法沿革︰

18.11.30制定公布→98.01.23修正公布

民法第806條(遺失物之拍賣或變賣)(98.01.23修正公布)

拾得物易於腐壞或其保管需費過鉅者,招領人、警察或自治機關得為拍賣或逕以市價變賣之,保管其價金。理由:

現行規定拾得物採拍賣方法,雖拍賣法尚未公布,惟拍賣仍須經一定之程序(債編施行法第28條參考),需時既多,費用亦鉅,為求經濟簡便,爰修正兼採變賣方法,「得逕以市價變賣」,以兼顧有受領權之人及拾得人雙方之權益,並配合第803條酌作文字修正。

【原條文】(遺失物之拍賣)(18.11.30制定公布)

如拾得物有易於腐壞之性質,或其保管需費過鉅者,警署或自治機關得拍賣之,而存其價金。

理由:

謹按拾得物如有易於腐敗之性質,或其保管費過鉅者,此時為保存之警署或自治機關,勢必感受困難,故法律許其得將該拾得物拍賣之,而存其價金,以待所有人之認領。此本條所由設也。

❄️❄️❄️❄️❄️❄️❄️❄️❄️❄️❄️❄️❄️❄️❄️❄️

您可能也感興趣