撐得到最後的才是贏家

🌾「買了就能躺賺」?

許多人買房除了自住需求,希望自己和家人能住得安心舒適之外,同時也希望辛苦買下的這間房子能夠保值,甚至增值,以利未來賣房可以有個好價錢。

「承認吧!雖然大多數人嘴上說買房是為了自住,但心裡卻都希望以後轉賣時不僅能夠輕鬆脫手,還能賺上一筆」

據「樂居網」統計,全臺灣全市場(二手屋+預售屋)的「平均房價」和「平均房產轉售獲利金額」均呈逐年大幅提升的趨勢。2016年,全臺平均房價為25.5萬元/坪,而到了2024年7月,這一數字已飆升至58.89萬元/坪。同時,2018年每件平均轉售獲利金額約為42萬元,然而在2024年,每件平均轉售獲利金額已達到約376萬元,轉售獲利比更是高達98%。

在這樣一個房價居高不下的時代,投資房地產似乎成了一種穩賺不賠的生意,彷彿只要有錢買房,就算是閉著眼睛買都可以「躺賺」,但事情真的是如此簡單嗎?房價只漲不跌,房價從沒跌過?轉售一定獲利嗎?

🌾「凡事皆有例外」

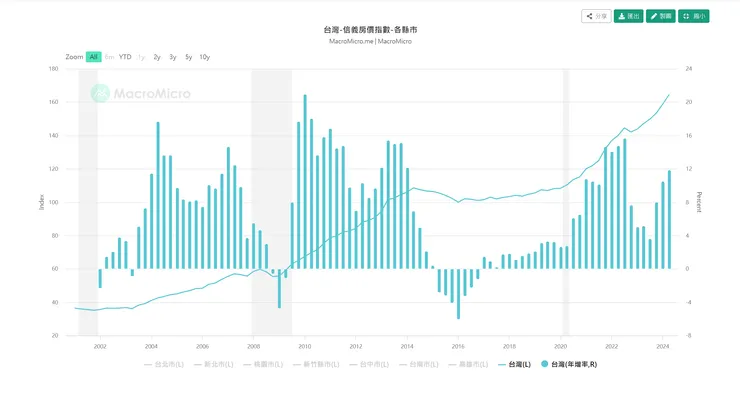

觀察近20年的「信義房價指數」和「國泰房價指數」,數據顯示房價並非只會上漲而不會下跌。

「信義房價指數」從2003年第3季的38.19,攀升至2024年第2季的164.55。在這近20年的多頭市場中,經歷了兩次空頭市場,分別是2008年至2009年上半年,跌幅為7.4%;以及2014年下半年至2017年,跌幅為7.9%。

大禾邸家-信義房價指數圖(全臺)-擷取於財經M平方

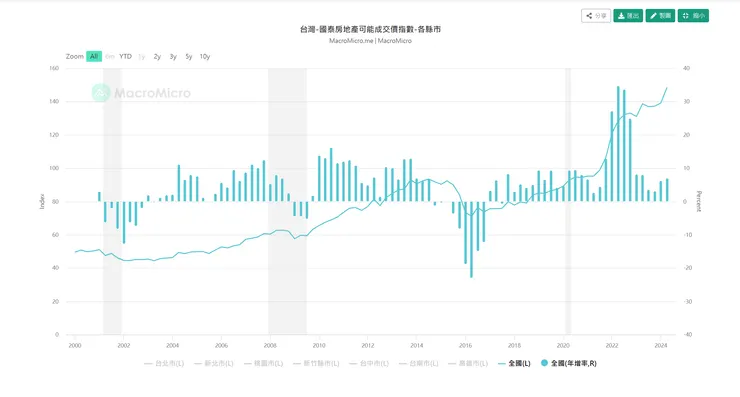

同樣地,「國泰房價指數」從2003年第3季的45.68,上漲至2024年第2季的148.41。在這20年間,經歷的兩次空頭市場分別是2008年至2009年上半年,跌幅達8.2%;以及2014年下半年至2017年,跌幅更是高達24%。

大禾邸家-國泰房價指數圖(全臺)-擷取於財經M平方

從這些數據可以看出,臺灣住宅房市呈現出「多頭長,空頭短」的特徵,亦即「漲幅高,跌幅小」,但這並不意味著房價只會上漲而不會下跌。

(近40年來,臺灣的住宅房價經歷多次波動,其中幾次顯著的下跌都與以下事件密切相關:1989年的房市管制、1996年的臺海危機、1999年的九二一大地震、2003年的SARS爆發、2008年的金融海嘯、2015年的聯準會縮表,以及2016年的房地合一稅。)

以臺灣房市過去經驗以及以上數據,房價只是「漲多跌少」而不是「只漲不跌」!

🌾持有房地產就是比氣長

從「信義房價指數」和「國泰房價指數」的折線圖可以看出,房價整體趨勢是一路上升的。儘管在過去20年間經歷過兩次明顯的下跌,房地產的價值仍隨著時間持續增值。因此,理論上,只要長期持有房地產,就能享受到增值的果實。

然而,儘管近三年的房價漲幅顯著,按理說購房轉售應該能輕易獲利,但實際情況卻顯示,仍有部分轉售出現虧損的情形。根據「樂居網」的統計,全臺灣住宅大樓的賺賠筆數如下:

2023年,獲利筆數為44,863筆,虧損筆數則有1,312筆。

2022年,獲利筆數為39,728筆,虧損筆數為1,658筆。

2021年,獲利筆數為44,388筆,而虧損筆數則高達4,666筆。

巴菲特有一句名言說:「第一條規則,不要賠錢;第二條規則,別忘了第一條規則。」

那麼,在這樣一個房價長期上漲的趨勢下,似乎「隨時買、隨便買、不要賣」就應該一定獲利,為什麼還是有人虧損、不得不認賠出場呢?

答案其實很簡單,也很寫實:「撐不下去就掛了!」 房地產投資比的就是誰的氣長,撐得到最後的才是贏家。

「認賠是反人性的!」 但當無論是「心理層面」還是「資金層面」撐不下去時,最終也只能選擇認賠出場。

🌾「心理素質不夠強大」

心理層面撐不下去可以解釋為「心理素質不夠強大」。當投資者的心理素質不足時,他們更容易受到市場波動的影響,無法承受短期的價格起伏或外部壓力,從而引發焦慮或恐慌。這種心理狀態可能導致投資者在逆境中做出不理性的決策,最終在不適當的時機選擇退出市場,造成不必要的損失。

這種恐慌可能源於以下幾個方面:

「過度關注市場新聞」:過多的市場資訊和負面報導可能會放大投資者的恐懼感。當媒體集中報導房地產市場的問題或危機時,這種信息過載可能會加劇投資者的焦慮,導致他們過早退出。

「短期下跌引發的恐慌」:即使房地產的長期趨勢向好,但短期內的價格波動,特別是急劇的下跌,往往會讓投資者感到不安。他們可能擔心這只是下跌的開始,從而失去信心,急於拋售以避免更大的損失。

「對市場的不確定感」:即使長期數據顯示房價在增值,但市場的不確定性,例如經濟政策的變動、利率上升或外部經濟危機,都可能讓投資者感到風險加劇,進而選擇退出。

「短視近利」:有些投資者期望在短期內快速獲利,當市場未能達到他們的預期時,失望和焦慮便會驅使他們做出不理性的賣出決定。他們過於關注短期波動,而忽視了長期增值的潛力。這種短視傾向通常源自於耐心不足或投資知識的缺乏,讓他們在面對短期下跌時無法保持冷靜,最終過早退出市場,造成不必要的損失。

「群體與社會比較效應」:當其他投資者開始拋售房產時,這種行為往往會引發連鎖反應,讓其他人也跟著恐慌性賣出,即使他們原本的持有意圖並非如此。同時,當投資者看到其他人似乎都在賺錢,而自己面臨虧損時,這種社會比較會讓他們感到焦慮,進而懷疑自己的決策,最終可能跟隨他人行動,即便這並非理性的選擇。

「過度自信的反作用」:當一些投資者過於自信,進行高槓桿投資或在高點進場時,市場下跌可能會打破他們的自信,導致恐慌性賣出。他們本以為能駕馭市場,但現實卻讓他們措手不及。

這些心理層面因素都可能讓投資者在短期波動中失去理性,做出不利於長期利益的決策,最終選擇虧損出場。

🌾「本多者勝」

貝佐斯(Jeff Bezos)曾經問巴菲特:「你的投資理念與方法都非常簡單,就是買進指數和好公司,然後就放著不動,讓時間幫投資人獲利,但為什麼大家都不聽?」

巴菲特:「因為很少人願意慢慢變有錢,多數人都只想要快速獲利。」

這種心態在房地產市場也屢見不鮮。不少人夢想一夜致富,太過於高估自己實力或高度槓桿all in全部身家,期望短期內賺得盆滿缽滿,從此過上無憂無慮的生活。然而,有形的房地產是需要穩固的財力來支撐的,無論是房貸、持有稅、管理費,還是維護成本,都是不可忽視的支出。如果「資金層面」無法應付這些壓力,最終會因為資金短缺而被迫變賣房地產來換取現金以維持生活,從而錯失了房地產增值的機會。

在資金面上,許多因素可能迫使投資者在不理想的時機認賠出場。以下是一些常見的資金面挑戰:

「資金周轉壓力」:當投資者手中的資金不足以支撐長期持有房產時,他們可能會因需要資金周轉而被迫賣出房產,即使這意味著要虧本。例如,經營生意的投資者可能需要流動資金來支持業務運作,這可能迫使他們在房價下跌時賣房套現。

「現金流不足」:房地產投資者通常需要維持一定的現金流來支付房貸、管理費和維護成本等。如果租金收入無法cover這些開支,或者投資者的其他收入來源出現問題,他們可能會因無法承擔持有成本而被迫賣出房產。

「槓桿過高」:一些投資者為了增加回報,過度使用槓桿(如高比例貸款)。當房價下跌時,他們可能面臨資金不足以維持貸款或再融資的風險,從而被迫賣房還債,導致虧損。

「突發性財務需求」:個人或家庭的突發財務需求,如醫療費用、家庭變故或其他緊急開支,可能迫使投資者出售房產以籌集資金,無論當時市場情況如何。

「市場流動性不足」:在市場流動性較差的時期,投資者可能難以迅速找到買家,只能降價求售,這種情況可能導致虧損出場。

「貸款緊縮」:當政策調控利率和貸款成數時,貸款條件變得更加嚴格,投資者可能面臨更大的財務壓力。利率上升會導致貸款成本增加,而貸款成數的降低則意味著投資者需要提供更多的自有資金,這可能使得一些投資者無法順利取得貸款或負擔過重,進而被迫在房價不理想的情況下出售房產。此外,政策還可能加強貸款申請的審查,限制貸款對象的資格,或縮短還款期限,進一步增加投資者的財務壓力。在這種情況下,資金壓力常常迫使投資者提前退出市場,從而錯失房地產增值的機會。

這些資金面問題使投資者在市場不利的情況下承受重大壓力,最終導致虧損性賣出,印證了「本多者勝」的道理。

🌾「有錢膽就大」

不要做出超出自己能力範圍的消費,特別是在買房這樣的重要決策上。如果一個人眼睛比錢包更大,總是沉浸在不切實際的幻想中,那麼買房很可能會變成一場噩夢。試想一下,住進夢寐以求的房子,卻過著入不敷出的生活,這樣的情況難道不可笑嗎?住進自己真正能夠承擔的房子,才會感到踏實,這對整個房市來說也是健康的。

「有錢膽就大」(並不意味著需要極其富有,而是至少要有足夠資本或是擁有穩定的現金流來支付房貸、管理費、維護成本,以及緊急備用金。) 有了這樣的財務基礎,投資者就有了底氣,能夠以長期的思維來持有房地產,讓房地產隨著時間的推移增值。而那些資金不足、過度依賴槓桿的人,往往幻想一夜致富,期望快速獲利,不願腳踏實地努力。他們缺乏長遠思維,容易陷入短視近利的陷阱。當本錢不夠時,心裡自然不踏實,一遇到風吹草動就驚慌失措,或者因為賺了些微小利就沾沾自喜。一旦資金周轉不靈,就會提早出局,容易被市場淘汰,最終無法獲得長期的豐厚回報。

房地產投資應該「追求穩健而不是刺激」。如果經濟實力不足,就不要輕易動買房的念頭。等到存夠錢,或已建立足以支撐未來房地產持有的現金流後,再考慮購買房地產。投資應該用長遠的角度來思考,關注長期的總投報率,同時評估可能發生的風險並制定應對措施。穩定的現金流可以幫助投資者避開許多投機性的賭博行為和風險,不會因短期波動而做出不理性的決策,避免虧損或只獲得微薄的利潤。

持有房地產就是比氣長!只有那些能夠撐得到最後的人,才是最終的贏家!

(TUA HOU在此分享自己一個血淋淋的教訓,不怕大家笑話!幾年前,TUA HOU賣掉了一間房子,當時還因為自己賺了一筆蠅頭小利而沾沾自喜。然而現在回想起來,真是讓人懊悔不已!當時因為短視近利,缺乏耐心繼續持有,結果錯失了長期的豐厚回報。這個經驗讓TUA HOU更加體會到,堅持往往比選擇更為重要!)