【發行組合條件競拍統計數據】

1.發行規模大於等於5-10億

2.轉換價格介於150-200元 :

3.發行年期 : 3年期+有擔保

4.股本大小 : 6-10億+有擔保

5.信用評等 : TCRI 7分+有擔保

6.產業 : 電子零組件+有擔保

【歷史競拍參考數據】

【歷史競拍參考數據】發行10-15億、有擔保、5年期

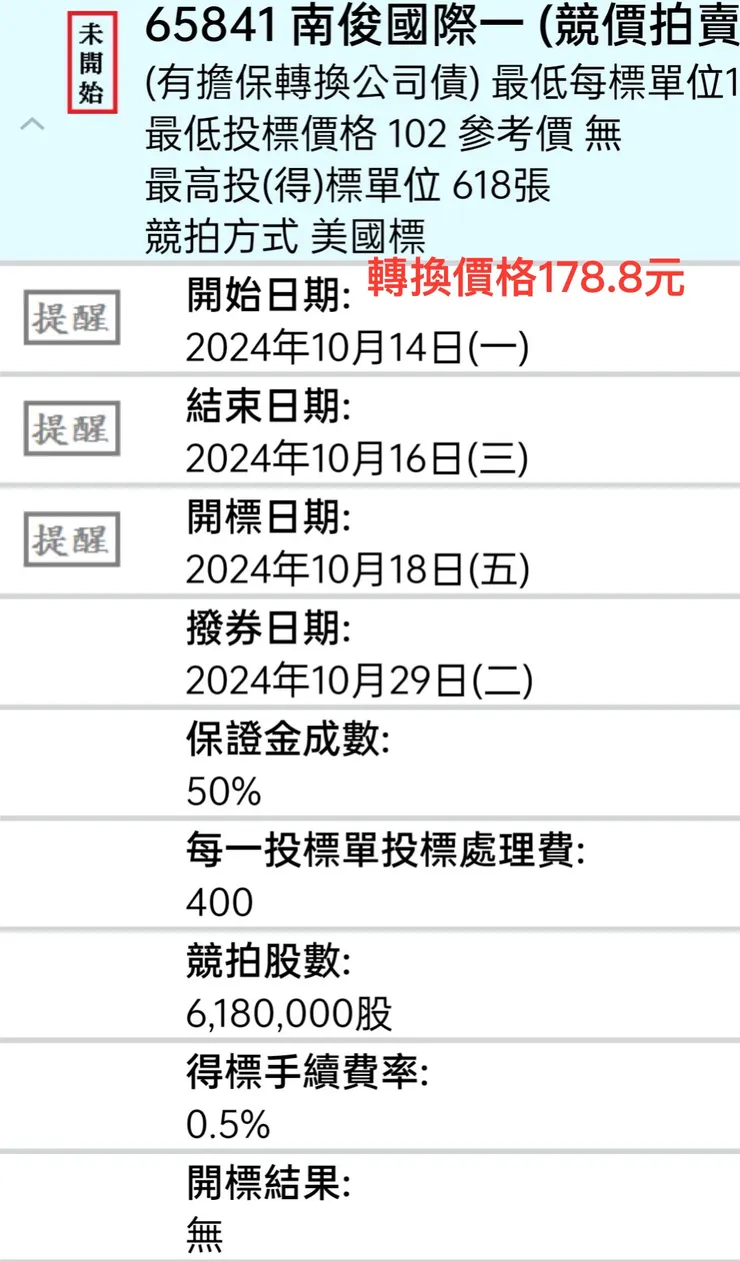

【本次競拍資訊】

【公開說明書重要內容】

【0.公開說明書】

【1.籌資用途】

【2.每股盈餘稀釋影響】

【3.產業趨勢】

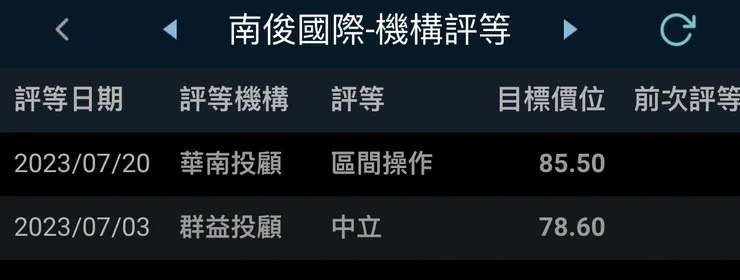

【4.機構評等】

【基本資料】

【0.個股介紹】

【1.基本資料】

【2.CallMemo、法說會、研究報告】

20240821法人說明會

6584南俊國際_華南_20240325

- AI伺服器滑軌開始放量,獲利看增

投資建議

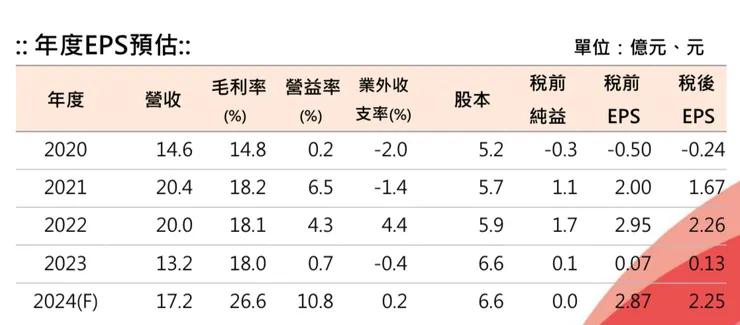

南俊國際投資評等區堅持有,目標價228.0元;隱含漲幅7.8%,預估2024年稅後EPS為2.25元,投資建議在股價181~228元區間操作,主要理由如下:

- 一般1U~4U的伺服器,一台伺服器僅需安裝一組導軌,但高U數AI伺服器的設計上,為了能有效率的更換GPU及排除故障,部份GPU插槽模組亦會搭載一組導軌,使高U數AI單台伺服器導軌使用量可從原先的一組(2支)提升至二組(4支) AI伺服器往5U以上的方向發展,將讓伺服器導軌的需求量有望翻倍成長,南俊國際將直接受惠。

- H100是NVIDIA目前最高規格的GPU,而下一代H200、B100將比H100更具影響力,分別採台積電4奈米及3奈米製程,預期H200將於Q2量產,B100將於Q4量產,各大CSP業者將陸續導入,預期公司有望同步受惠。

內容摘要

2月營收不如預期,4Q23稅後EPS符合預期

- 南俊國際2月營收1.0億元,YoY 13.7%,MoM -29.8%,累計YoY42.2%,不如預期,主因農曆春節工作天數減少所致。4Q23稅後EPS為0.24元,相較2022年同期,轉虧為盈,符合預期。

AI伺服器需求增加,同步帶動公司高U數接案量增加

- 公司去年接獲一些GPU伺服器案子,AI帶動高U數伺服器需求興起,過去客戶產品主要集中1U、2U,因應伺服器產業變革,公司也正在調整產品策略,加強開發4U產品規格。

公司今年伺服器營收貢獻上看3成以上

- Supermicro AI伺服器於4Q23開始放量,加上Microsoft通用型伺服器需求逐季增加中,預期將挹注公司今年伺服器營收貢獻達3成以上。

公司簡介

- 南俊國際成立於1977年,早期以沖壓技術起家,是一家集合研發、設計、生產、銷售及服務之專業鋼珠導軌製造商。公司產品主要應用在伺服器、櫥櫃、工具櫃與醫療等領域。

- 公司生產基地分別位於桃園市、雲林縣,桃園廠主要生產家電、伺服器、工業應用等導軌,雲科一廠及二廠主要生產辦公家具、居家櫥櫃及工具等導軌,雲科三廠主要生產伺服器導軌。產能分布:

桃園廠3萬組/月;雲科一廠及二廠100萬組/月;雲科三廠16萬組/月。 - 南俊國際2002年就打入Supermicro供應鏈,獨家供應Supermicro

伺服器滑軌,目前美超微的營收占比約10%。 - 公司的伺服器客戶包括 Supermicro、Microsoft、Amazon等廠商。

- 公司競爭對手有川湖(2059)、聯德控股-KY(4912)等國內上市公司。

產品營運變化

- 2023年產品應用區分營收比重:雲端伺服器占27.0%;工具櫃占18.0%;櫥櫃/系統櫥櫃占16.0%;辦公家具占15.0%;醫療/工業應用占12.0%;家電占11.0%;其他占1.0%,相較於2022年,雲端伺服器營收YoY -25.5%;工具櫃YoY -8.3%;櫥櫃/系統櫥櫃YoY -37.6%;辦公家具YoY -58.6%;醫療/工業應用YoY -11.7%;家電YoY-27.1%;其他YoY -77.9%。

- 公司伺服器營收占比持續從2019~2020年的11~12%,提高到2022~2023年的24~27%,預估2024年伺服器滑軌營收將達30%以上。

營運現況與今年展望

- 公司2023年伺服器滑軌稼動率僅3~4成,不過,Microsoft通用型伺服器需求逐季增加中,Amazon Q2需求也不錯,預期在稼動率拉升下,將有助於公司今年獲利表現向上。

- 伺服器滑軌方面,公司4Q23 Al伺服器占比6~8%,主要來自大客戶

Supermicro的貢獻,4Q23 AI伺服器滑軌(NVIDIA L40、L40s)開始放量,有助於1~2U的AI伺服器滑軌出貨增加,另外CSP通用型伺服器滑軌出貨增溫以及4U/7U等AI伺服器滑軌新產品陸續量產,預期2024年公司伺服器滑軌營收占比將會明顯成長,樂觀看待整體產品毛利率表現。

3. 過去4U伺服器屬於較小量的產品,市場開發的也不多,不過從產業趨勢以及與客戶、機殼等零組件業者討論來看,未來高U數伺服器趨勢將越來越明顯,公司也正在調整產品策略,加強開發4U產品規格。

未來成長動能

- 公司除了是美系 CSP 廠7、8代產品的主力供應商,也是9代產品獨家供應商,而第10代產品目前仍在試產中,預期Q3量產。

- 公司今年在中國開了兩個伺服器滑軌案子,待正式量產後,將挹注公司未來營收成長動能。

匯兌損益及資本支出

- 公司於3Q23匯兌利益1,374萬元,貢獻EPS 0.21元,YT3Q23匯兌利益1,733萬元,貢獻EPS 0.26元。

- 公司YT3Q23資本支出3,185萬元,YoY-45.3%。伺服器滑軌方面.公司2022年開出兩條生產線,2023年開出五條生產線,預期今年會再新增3條生產線,達到8條生產線,一條產線資本支出4,000~4,500萬元。

銷售地區變化

- 2022年公司銷售地區比重:內銷占20.1%;外銷占79.9%(美洲占473%.其他占326%)。

6584南俊_玉山_上櫃前業績發表會Call Memo 20230418

- 南俊早期累積多年產品研發經驗,淬鍊出各產品不同之導軌,包括歐規、美規等25種滑軌,而客戶可於公司找到多樣性之導軌,其終端產品包括家具、伺服器、櫥櫃、工具櫃、家電、醫療工業等應用。

- 公司自1977年成立,1989年開始自創品牌包括火車頭及repon,2002年切入supermicro,而後於2022、23年切入其他兩家CSP。

- 南俊目前工廠都在台灣,包括桃園廠、雲科一、二及三場,專業鋼珠導軌研發設計與銷售。1)桃園廠產品包括家電、伺服器、工業應用,產能10萬組月,同時為公司生產研發設計中心;2)雲科一、二廠,辦公家具、櫥櫃及工具櫃導軌,為inhouse製程垂直產整合生產基地,產能100萬組/月;3)雲科三廠產品為伺服器導軌,產能10萬組/月;4)其他包括蘇州及美國均成立銷售中心。

- 導軌需求包括多項:多功能、滑順、靜音、好拆卸/安裝、高承重等。各產品別導軌需求:1)工具櫃之導軌要求:可調式扣檔、高承重;2)家電導軌要求:耐溫度、耐濕度、自動閉合;3)系統櫃要求:無手把、靜音、滑順;4)伺服器要求:快速安裝可拆卸

- 南俊2022營收占比:伺服器24%、櫥櫃17%、工具櫃14%、家電10%、醫療及工業9%、家具24%、其他2%。

- 過去導軌生產比較繁複,在搬運上需要大量成本,於是開始以自動化方式進行,目前公司產品設計整合製造自製設計部分已達90%以上。

- 目前專利佈局:大陸專利56個、台灣專利130個、美國專利51個、他國26個;專利領證數總計目前263個:發明專利92個、新型專利160個、設計專利11個。

Q&A

- 公司股利政策?

提撥盈餘20%以上規定,其中現金需要20%,近年來公司分配均超過50%。

- 同業伺服器導軌毛利率>50%,未來公司毛利率展望?

去年伺服器毛利率約25~30%,隨其中之一CSP庫存去化、今年加入一家新CSP客戶,都將優化整體公司產品組合,並達規模經濟,整體今年毛利率有望成長。

- 今年營收動能為何?今年伺服器營收占比展望?

主要包括底裝隱藏式導軌(增加美國某一上市大客戶)、伺服器導軌業務也會成長,共計會增加兩家CSP業者各一條產線,整體今年伺服器營收占比保守將達30%。

- 公司資本支出及產能規劃?伺服器產能規劃?

公司近兩年資本支出除增加中壢廠,另也包括新產線支出,今年增加兩條伺服器產業及一條櫥櫃隱藏式導軌產線,下半年伺服器導軌將大幅提升,明年預期將再新增兩條以上伺服器導軌。

- 目前競爭對手包括川湖及Accuride、General Device等未上市公司,公司市占率約佔6~7%,實際上仍有較大成長空間,自與第一家CSP合作開始做出口碑,漸漸開始打開市場。

- ChatGPT對公司影響?

為MSFT導軌主要供應商,因此在ChatGPT浪潮下將受惠

- 2023年展望?

23Q1由於客戶庫存仍在消化,ASP持續往上,在高附加價值產品增加使毛利率持續提升。

6584南俊國際_中信_櫃買業績發表會Memo_20240821

公司概況

- 公司為全球鋼珠導軌製造商,成立於1984年,資本額6.6億元

- 生產基地:雲科一廠、二廠及三廠、桃園廠、越南廠(4Q24量產)

- 2002年伺服器導軌產品量產給Supermicro,2019年跟美系CSP客戶(甲公司)開發資料中心滑軌,2Q21量產出貨,接下在最新11代產品在2Q25量產。2022年切入第二家美系CSP(乙公司),針對新晶片平台(Eagle Strem、Genoa)合作。2023年也開始開發Tier-2 CSP

- 產能狀況:雲科一廠/二廠共23條系列別(全產線),雲科三廠3條系列別(全產線,主要服務甲客戶),桃園廠4條系列別(後段產線)

產品及市場狀況

- 櫥櫃,2025年初將量產隱藏式滑軌,單價較高。家電,因環境需要耐溫度、耐濕度、自動閉合。工具櫃,以荷重功能取勝。伺服器,快裝易拆、超薄超展高荷重。軍卡/消防車,為規格制定者,市佔率不錯

核心競爭力

- 累積眾多客製化產品規格,研發實力強,在開發CSP客戶具學習曲線

- 製程垂直整合,強化自動化生產能力

- 以客製化設計起家,模具設計與自行開模能力,設備提升自製率

- 專利以發明專利為主,專利總數每年約以10%增加

產品應用別

- 1H24營收比重:雲端伺服器34%、工具櫃18%、辦公家具15%、醫療/工業應用14%、櫥櫃11%、家電用7%、其他1%

- 1H24 ASP為189元,較2023年186元進一步提升。惟ASP提升不如預期,主因高階伺服器導軌拉貨不如預期

未來展望

- 應用創新,Design-In協同開發客製化產品,致力多項導軌規格創新

- 智慧製造,包括WMS自動倉儲管理系統、MES製造執行系統

- 產品高值,推動客戶產品升級創造差異,提高高附加價值產品比重

QA

- 公司在GB200進度

公司目前為AVL(合格供應商),但進到RVL(推薦供應商)須達到量產階段,目前已在做量產模具的開發,終端客人要求3Q24達成量產準備。對終端客戶承諾先以1條線為主,再不夠有機會明年再加1條

- 公司跟奇鋐和富世達的合作關係

彼此為策略合作夥伴,合作範圍多面向,非競爭關係

- 公司在H100/H200高U數AI伺服器進度

4U滑軌已通過CSP認證,希望3Q24底試產,4Q24量產。7U量產為4Q24或1Q25。此外公司有參與CSP ASIC專案

- 伺服器佔比看法

1H24為34%,今年來到35%或以上,明年看好高U數和GB200高階滑軌營收,2024年伺服器比重有機會再往上

- SMCI和甲、乙客戶2H24成長動能

GB200分NVL36和NVL72,一個NVL36有18組(5+9+4)滑軌,NVL72有27組(10+9+8)滑軌。如果是NV規格,不管Compute Tray和Switch Tray,都需要用NV指定供應商,但有些在CSP的Compute Tray就開放給原來供應商。公司目前跟SMCI開發2U,後續要開4U。跟甲客戶11代2Q25量產,高U數氣冷也有案子。乙客戶2023年量產新平台滑軌,乙客戶尚有GB200和ASIC。1H25佔伺服器比重,甲客戶>40%,SMCI>30%,乙客戶>10%

【3.網路題材訊息】

【財務相關資訊】

【1.歷年獲利】經營績效

【2.營收動能】成長動能

【3.股利政策】對股東好不好

【籌碼概況】

【1.董監事持股、股權分散】

- 根據公開說明書股東持股股權分散情況來看,50張以上持股有56,500張,佔全部65,963的85.65%,可以說是一檔非常具有籌碼優勢的個股。

【2.三大法人及基金持股】

【3.融資、融券及借券】

目前融資使用了2716張,使用率16.47%,算是籌碼比較乾淨的個股。

【歷史高低價格走勢月線圖】

- 歷史最高2024/7/10 249.5元

- 歷史最低2020/3/23 24元

【集團概念股】

【歷史可轉債發行概況】

【1.發行歷史高低價格】

【2.同產業發行歷史】

【3.目前仍有掛牌可轉債】

【競拍得標統計】

【1.得標開標明細】

【2.得標單分析】

- 換股成本分析

- 得標明細重要數據

- 得標明細