公司簡介

視陽光學股份有限公司成立於 1998 年 11 月,總部位於桃園市龜山區,為明基材轉投資拋棄式隱形眼鏡製造及銷售商,隸屬於明基友達集團,是全球前五大、亞洲最大矽水膠隱形眼鏡製造商。

公司專注於生產及銷售拋棄式軟性隱形眼鏡,自行設計生產多種不同含水量與透氧量之拋棄式隱形眼鏡,可分為日、週、雙週、月拋等使用週期,鏡片功能可分為一般近視矯正、遠視、散光、多焦、抗藍光鏡片,以及可改變虹膜顏色之彩妝鏡片。公司主要開發矽水膠隱形眼鏡產品,矽水膠隱形眼鏡以矽分子為傳遞氧氣機制,主要解決傳統水膠隱形眼鏡透氧率低、不適合長期配戴的問題,矽水膠的透氧率超過傳統水膠產品的5倍以上,為下一代隱形眼鏡的主流。

2025/09/03 法說會內容

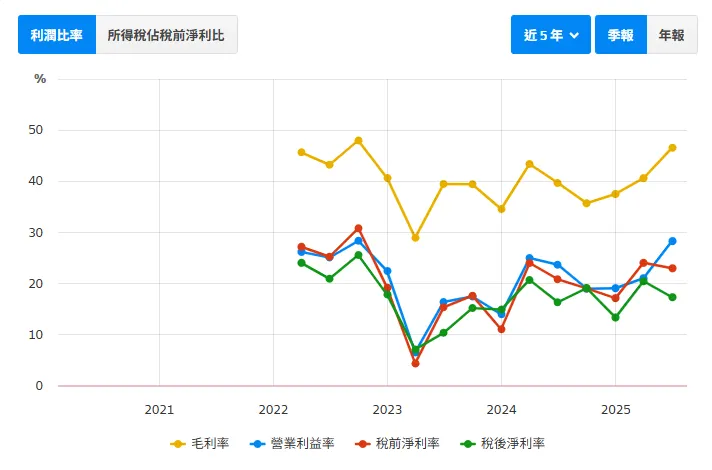

- Q2 營收為 10.8 億元,創歷史新高。公司產能稼動率持續超過 9 成。在成本降低及營收創新高下,營運毛利率提升至 46%,較去年第 2 季的 41% 成長了 5%。

- 營業費用為 1 億 9,600 萬元。較前一季增加 1,100 萬元。主要因獲利提升,增加了人事獎酬費用提撥,以及在研發上面有更多投入。營業淨利為 3 億 100 萬元,創歷史新高。營業利益率達 28%,亦為歷史高點。

- 業外淨支出為 5,700 萬元。主要是外幣匯兌損失 5,800 萬元。視陽有超過 8 成是外銷,所以整體匯兌損益部分產生較大損失。

- 所得稅費用為 6,100 萬元。扣除認列未分配盈餘稅 2,400 萬元後,綜合稅率為 15%,與前一季相當。

- Q2 EPS 2.96,較前一季 3.08 減少主要是因為匯損影響。

- 上半年營收 20.2 億元。較去年 17.2 億元增加 3 億元,成長 18%。

- 上半年彩拋及周月拋的佔比略低,因此產品組合單價較去年同期略為減少。產量較去年成長 3 成,在規模經濟效益下,成本有一定程度的減少。因此整體毛利率提升至 44%,較去年 41% 成長 3%。

- 視陽自有品牌佔比約為 1 成。持續在日本及中國地區投入較多廣告行銷資源,希望能推廣品牌銷售佔比。

- 上半年 EPS 為 6.04 元,較去年 4.99 元增加 1.05 元 (+21%)。

- Q2 亞洲營收為 7.9 億元,日本約佔 5 成,中國及台灣約佔 2 到 3 成。

- 中國地區 Q2 有客戶推出矽水膠彩拋新品,在 618 檔期銷售良好,使中國地區營收較 Q1 及去年同期成長超過 3 成。日本地區於去年第 4 季推出了矽水膠散光片,Q2 有一家新客戶推出這款矽水膠散光片,目前已連續三季出貨,占比為低個位數。

- 歐洲 Q2 營收為 1 億 8,900 萬元。

- 美洲 Q2 營收為 9800 萬元,較前一季及去年同期成長超過 3 成。

- 馬來西亞廠的稅率為 19 %,加上原本的 2 %,總關稅為 21 %。目前由客戶承擔。

- 營收中,日幣約 50%、美元 20%、歐元/人民幣/台幣各佔 10%。成本部份馬幣佔 30%、美元 20%、日幣 10%。幣別相對分散,能產生部分抵銷效果。

- 馬來西亞廠產能利用率已持續 1 年超過 9 成。在設備不變下,產能已從每月 3,800 萬片增加至 4,200 萬片。

- 今年第 3 季也推出兩款全新產品。一項是矽水膠搭配散光功能的彩拋片,另一項新產品是矽水膠恆定彩拋片。

- 應收帳款為 5.2 億元。較去年底的 4.4 億元增加 7,400 萬元。主要因營運規模擴大。應收帳款週轉天數從 53 天降至 47 天。

- 應付款餘額為 6.4 億元,較去年底的 3 億元增加 3.4 億元。此部分主要為應付股利 3.2 億元。其他應付款為 4.5 億元,較去年底 3.7 億元增加 8,400 萬元。此部分主要是員工獎酬、應付稅費增加,以及提撥較多負債準備。

- 金融負債 6.9 億元較去年底 8.3 億元減少 1.4 億元。因營運資金增加,持續降低銀行借款。

Q&A

- Q3 營收展望為何?

第 3 季仍如第 1 季法說會所提及,今年前 3 季將呈現逐季成長。目前看來,第 3 季營收仍將再創新高。然而因各地區客戶的交易條件不同,有時會因月底颱風或船期影響,導致原訂月底到貨延遲一至兩週。月營收可能有波動但實際出貨相當平穩。整體而言,今年第 3 季營收預計將較第 2 季更高,有望持續創新高。第 4 季營收目前看來應與第 3 季差異不大,將維持在高檔,但可能客戶會做庫存調整少叫一些貨。 - 未來產能規劃?

今年第 1 季後,產出已達 4,200 萬片。原規劃今年第 4 季將達 4,600 萬片,但經評估客戶新增需求超出預期,因此第 4 季產能將提升至 4,900 萬片。此為目前最新計畫。 - 今年毛利展望?

今年公司功能性鏡片營收預期將持續增加,包括散光片、花色彩片、矽水膠散光彩片、矽水膠恆定彩拋,期許在產品組合上能更進一步優化。成本由於規模經濟下降,仍會有優勢。預期稼動率維持 90% 的情況下,毛利率有機會維持在今年上半年跟 Q2 的水準。

心得

從晶碩跟視陽的法說都可以感覺到,目前隱形眼鏡的谷底差不多是過了,兩間公司都認為今年是呈現逐漸成長的狀態,非常不精確地估計今年視陽的 EPS 應該有機會落在 13 塊左右、晶碩由於 Q2 匯損吃掉比較多,大概是 23 塊左右,用這樣的獲利去反推目前股價隱含的成長率,視陽大概是 7%、晶碩大概是 4.5% 左右,兩者都是有些低估的。

不過視陽我認為目前的估計可能還有些低估,因為近期的毛利率成長表現相當優異、且預計年底產能會較年初提升接近 20% (相較之下晶碩只有 10% 左右)、在規模經濟影響下,或許整年的 EPS 會不只 13 塊。

資料來源:財報狗