破產警鐘:37兆美元債務下的美國現實

當我們聽到「國家破產」這個詞時,可能會覺得很遙遠,畢竟國家怎麼會破產呢?

全球最大對沖基金橋水基金創辦人 Ray Dalio 在他的新書《How Countries Go Broke》中告訴我們:「國家破產不僅可能發生,而且有著非常清晰的規律可循。」

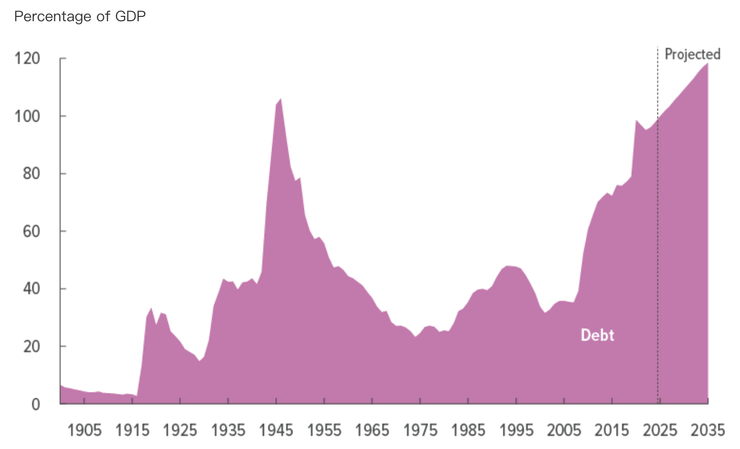

看看美國的現狀,截至目前 2025 年第二季最新數字,美國聯邦政府的國債總額已經超過 37 兆美元,佔美國國內生產總值(GDP)的比率超過 119%,也就是說,美國現在所欠的債,比整個國家經濟一年所生產的價值還要多。

當一個國家陷入債務危機時,每個人的生活都會受到直接衝擊,薪水可能買不到以前同樣多的東西,存款可能大幅縮水,投資可能血本無歸。

因此,理解國家債務危機的週期,不只對經濟學家或政治家有意義,對每一個人來說,這都是你我生活的一部分。

今天這期電子報,我們將透過 Ray Dalio 的新書,來理解美國國家債務的問題,若美國希望成功拆彈,需要做到哪些事情,以及身為個人散戶投資者,我們可以如何應對。

美國國債規模佔國內生產毛額 GDP 比率,Source: Congressional Budget Office

為什麼重要?

大型債務危機在人類歷史上很少見,而現在美國正面臨這個挑戰,作為個人雖然無法改變趨勢,但這個危機同時也是個轉機,而每次的變動都是財富重分配的機會

在這期的內容將涵蓋:

- 從帝國興衰到債務崩潰:看不見的危機

- 人性的貪婪:債務危機是如何形成的?

- 無解的選擇題:政府拆彈的四個選擇

- 美麗的去槓桿化:取得正確平衡

- 個人投資者的生存指南:在債務危機中如何自保

- 結語:在歷史的洪流中尋找機會

從帝國興衰到債務崩潰:看不見的危機

Ray Dalio 在前一本書《變化中的世界秩序》(The Changing World Order)裡,提出一個宏觀的框架,歷史上所有強盛帝國的崛起興衰,都可以從三個週期來理解。

- 內部秩序週期:當一個國家的財富分配與社會階級逐漸撕裂,政治衝突與社會動盪便會出現,人民對政府與制度的信任開始動搖。

- 外部秩序週期:這涉及國與國之間的權力消長,例如美國與中國之間的科技與地緣政治競爭,正是典型的外部秩序角力。

- 金融債務週期(有時也稱資本週期):當債務不斷累積、利息支出愈來愈沉重,經濟就會進入一個「要靠更多借貸維持運轉」的惡性循環。歷史上許多帝國的衰落,都是因為債務拖垮了整個體制。

而在他最新的書《How Countries Go Broke》中特別聚焦的就是金融債務週期,美國目前已經走到這個週期的尾聲,並且越來越接近崩潰的邊緣。

要理解金融債務週期,我們必須首先區分兩種不同層級的債務週期:短期債務週期與長期債務週期。

世界的生產力會一直上升,短期債務週期循環會組成長期債務週期,Souce: Ray Dalio, How the Economic Machine Works, 2013

短期債務週期:經濟景氣循環

短期債務週期就是我們常聽到的「經濟景氣循環」,大約每 6 到 9 年會循環一次,這個週期主要是由中央銀行來掌控,運作方式很像是中央銀行在「踩油門」和「踩煞車」之間切換:

踩油門階段:

- 當經濟不景氣時,央行會降息讓借錢變便宜

- 便宜的錢鼓勵大家借貸、消費和投資

- 經濟開始活絡,房價股價上漲,大家覺得未來一片光明

踩煞車階段:

- 當經濟過熱、通膨升高時,央行會升息讓借錢變貴

- 貴的錢讓大家減少借貸和消費

- 經濟開始降溫,資產價格下跌

這個循環我們都很熟悉,每當美國聯準會調整利率政策時,就是在選擇踩油門或是踩剎車,為的就是確保經濟能持續在一個穩定的狀態下逐漸成長,不能一下子經濟爆發性成長,這會讓通貨膨脹失控,也不能讓經濟停滯,這會把所有人的生活都拖入泥淖,聯準會的角色就是控制這輛經濟的火車能持續向前。

長期債務週期:累積而成的巨大威脅

但在這個我們熟悉的短期債務週期背後,還有一個規模更大、更長期的週期在運作。

理論上,每一個短期債務週期循環中,政府為了刺激經濟而放出的「活水」,在景氣過熱時都應該被完整收回。但現實中,人性總是抗拒痛苦。

寬鬆的資金帶來繁榮、資產上漲、生活改善,而緊縮政策則伴隨資產下跌與生活品質下降。沒有人願意主動勒緊褲帶,於是政府在緊縮時的力道總比寬鬆時來得溫和。

這導致每次短期債務週期循環時,政府為了刺激經濟,都會讓整體債務水準比上一次循環時更高一點。這個循環就像是每次洪水退去後,河床都會比之前高一些,經過幾十年的累積,總有一天會發生超級大洪水。

根據 Ray Dalio 的分析,一次長期債務週期的循環通常持續 50-100 年,由於長期債務週期橫跨數 10 年,超出了大多數人的親身經歷範圍。就像是一個80歲的老人,在他的一生中可能經歷過幾次短期經濟危機,但可能從未完整見證過一次長期債務週期的完整崩潰。

而人們天生傾向於關注眼前的問題,當我們忙著應對當前的經濟波動時,很容易忽略背後正在累積的結構性風險。每當度過一次危機,人們就會覺得政策制定者已經學會了如何處理危機,認為歷史不會重演。就像 2008 年金融危機之後,許多人認為政府和央行已經掌握了拯救經濟的祕訣,未來不會再發生大危機。

History doesn’t repeat itself, but it does rhymes.

歷史雖然不會精確重演,它必定有相似之處。

人性的貪婪:債務危機是如何形成的?

穩健貨幣:嚴格的信用管制

債務危機的根源,要從貨幣體系的根本性轉變說起。在金本位時代,美元與黃金以每盎司35美元的固定價格掛鉤,政府無法隨意印鈔,債務成長受到黃金儲備的天然約束。這種體系雖然穩定,但隨著社會規模擴大與產業複雜化,嚴格的貨幣約束逐漸顯得力不從心。

當人們渴望更快的經濟成長,政府需要更多資金推動發展時,市場開始尋找突破這種「硬約束」的方法。金本位的逐漸鬆動,打開了潘朵拉的盒子,經濟運轉從此倚賴借貸與信貸擴張。

虛假繁榮的陶醉:全社會的信用狂歡

一旦脫離黃金約束,借錢變得容易又便宜。銀行積極放貸,政府鼓勵消費,每個人都覺得借錢是聰明的選擇。大量資金湧入股市、房市,推動資產價格瘋狂上漲。人們因為房產、股票增值而感覺更加富有,消費支出水漲船高,營造出一片虛假的繁榮景象。

政府同樣被這種繁榮氛圍感染,開始揮霍資金,特別投入社會福利與消費性項目,而非能提升生產力的長期投資。整個社會沉浸在債務狂歡中,政府長期赤字支出,債務增長速度遠超收入增長,為未來的危機埋下種子。

債務轉移的陷阱:從私人危機到國家危機

當私人部門的債務泡沫終於破裂時,政府為防止系統性崩潰而被迫介入救助,2008 年金融危機就是最鮮明的例子,美國政府為拯救瀕臨破產的金融機構,動用數兆美元進行救助,包括收購房利美、房地美的壞帳,以及對大型銀行的直接注資。

這個看似必要的行為,實際上是將風險從私人部門轉移到公共部門的資產負債表上。華爾街的投機損失瞬間變成了納稅人的負擔,私人部門開始去槓桿,政府債務卻急劇飆升以承接壞帳。美國聯邦政府債務從2008年的約10兆美元,短短幾年內飆升至15兆美元以上。

政府的救助行為使財政狀況急劇惡化,政府債務佔稅收比例與利息支出佔稅收比例持續攀升。原本是經濟守護者的政府,反而成為債務危機的核心。

死亡螺旋的啟動:市場失去信心的連鎖反應

政府雖然可以舉債,但是需要適度節制,因為每一筆債務都會有利息,而越大規模的債務,就會導致利率負擔變得越來越沈重。

以美國為例,在 2024 年,美國政府的債務利息支出已達到 GDP 的3.1%,金額高達 8,800 億美元,光是這筆利息支出佔了聯邦政府全年支出的 13 %,是 25 年來的最高比例,甚至超過了醫療保險、國防支出。

當政府債務規模過高,就會導致利率負擔沉重,壓縮政府預算,迫使政府再度舉債。但更多的債務卻會讓投資者更不願意相信政府具備還款能力,當政府發行的債務市場需求下降,投資者便會要求更高的利率作為風險補償,這又進一步惡化政府的利息負擔。不斷攀升的債務付息成本開始排擠其他必要的政府開支,形成無法擺脫的財政惡性循環。

最後買家的宿命:央行被迫下場的悲劇

為避免政府違約和金融體系完全崩潰,中央銀行別無選擇,只能成為政府債務的「最後買家」。

2008年金融危機後,美聯儲開啟了史無前例的量化寬鬆(QE)政策,大規模購買政府債券和企業債券。

在刺激經濟復甦的名義下,美聯儲的資產負債表從危機前的不到1兆美元,急劇擴張至超過 4 兆美元。歐洲央行、日本央行也紛紛跟進,全球央行持有政府債券的規模在危機期間急劇加速上升。這種「印錢買債」的做法,表面上穩定了金融市場,實際上卻讓政府的債務負擔變得更加沈重。

然而,這種救助最終將央行自身也拖入危機。當市場利率上升時,央行需要為其負債(商業銀行存放的準備金)支付更高的利息,而其資產(早期低價購入的長期政府債券)的利息收益卻是固定且低廉的。這種嚴重的現金流錯配導致央行產生經營性虧損。

Source: Midjourney

無解的選擇題:政府拆彈的四個選擇

當一個國家的債務危機爆發時,政府其實沒有什麼神奇的解藥,Ray Dalio 在他的研究中指出,歷史上一再出現的基本上只有四種選擇。

這四種方法就像是不同的止痛藥,但沒有一顆是完美的,每一顆都有副作用,問題只在於「要由誰來承擔這份痛苦?」

1. 緊縮政策:勒緊褲帶過日子

要減少政府的負債,最直接的方式就是「就少花一點錢吧」。

政府砍預算、減少福利,民眾被迫減少消費、多存錢。問題是,當有人開始不花錢,商家就賺不到錢,員工就可能被裁員。整個經濟像是踩了剎車,越來越慢,甚至會陷入惡性循環,原本只是債務問題,最後可能演變成全面性的經濟蕭條。

2. 債務違約:我不還了

另一種做法乾脆俐落,對外宣布「這些債我不還了」。

如果政府選擇債務重組,看似將債務一筆勾銷,但要想清楚,一個人的債務就是別人的資產,當一個國家違約,等於是讓銀行、投資人、退休基金手上的資產瞬間蒸發,這就像是直接把金融體系的地板給拆了,雖然止痛,但是代價極高,金融體系可能一夜崩壞。

3. 印鈔票:用鈔票沖淡問題

還有一種方式是「把問題攤平來解決」。

由中央銀行持續買債、釋放資金,讓市場上流通的錢變多,這樣做就像往池子裡一直加水,原本的湯頭會越來越淡,讓原本龐大的債務實質上變得越來越便宜。

印鈔票的結果就是通膨,東西越來越貴,民眾手上的錢越來越不值錢,這種痛苦不像蕭條那麼立刻,而是會悄悄把痛苦分散到所有人身上共同承擔,侵蝕每個人的荷包。

4. 財富重新分配:從富人拿錢

政府的最後一張牌是「重新分錢」。

政府開始增加稅收,開立各種名目徵稅(如:財產稅、海外稅等),向富人課更高的稅,把錢拿去補貼窮人或支付開支。

這個方法數學上可行,但政治上往往引起強烈阻力。因為沒有任何人願意被明目張膽地「搶錢」,這會讓社會撕裂更嚴重,甚至引發抗爭。

問題的核心:痛苦不能消失,只能轉移

不管政府選擇哪一種方式,本質上都是在回答同一個問題:誰來承擔損失?

- 緊縮 → 經濟增長放緩,普通民眾承擔

- 違約 → 持有債務的債權人承擔

- 印鈔 → 持有現金儲蓄者承擔

- 加稅 → 富人承擔

債務危機不是一個單純的經濟問題,它更接近是一場政治遊戲,因為最終政府要決定的是要「犧牲誰」來保全整個系統。

回顧歷史會發現,幾乎所有政府最後都會走向「印鈔票」這條路。理由很簡單:

- 蕭條的痛苦太直接,人人立刻感受到。

- 違約的衝擊太劇烈,會摧毀整個金融體系。

- 加稅的爭議太激烈,很容易點燃社會衝突。

相比之下,印鈔票引發的通膨更像是一種隱形的稅收,所有價格慢慢上漲、錢慢慢縮水,人們會後知後覺的感受到,雖然人民會抱怨,卻不會像經濟蕭條或資產消失那樣立刻翻桌。對政治人物來說,這是「最不痛的痛苦」。

Source: Gemini

美麗的去槓桿化:取得正確平衡

雖然上面提到的 4 種方法都會有人受傷,但是 Ray Dalio 提出了一個相對溫和的解決方案,他稱之為「美麗的去槓桿化」(Beautiful Deleveraging)。

這種方法的精髓在於「取得正確的平衡」,通過多管齊下的做法混合,每種手段都適度使用,互相抵銷彼此的副作用。在美麗的去槓桿化過程中,確保債務會逐漸下降下降,實際經濟成長保持正成長。

這正是美國目前正在嘗試的策略。川普政府的政策組合也體現了這種平衡思維:

緊縮政策面向:政府效率部(DOGE)於2025年1月正式成立,目標透過現代化技術和軟體來提升政府效率和生產力,削減不必要的政府支出。這種財政緊縮有助於控制政府債務成長。

寬鬆政策面向:與此同時,川普政府持續對聯準會施壓,要求降低利率。較低的利率環境有助於:

- 降低政府債務的利息負擔

- 刺激經濟成長,提高名義 GDP 成長率

- 創造適度的通貨膨脹環境,透過貨幣貶值效應減輕債務負擔

美麗的去槓桿化成功的關鍵指標是確保名目 GDP 成長率高於名目利率。當這個條件達成時,經濟體就能夠透過成長「擺脫」債務負擔,而不需要經歷痛苦的經濟收縮。

然而,這種平衡術非常難實行,如果政府削減開支過度,可能引發經濟衰退,如果貨幣政策過於寬鬆,通貨膨脹可能失控。關鍵在於政策制定者能否在這兩個極端之間找到最佳平衡點,確保債務負擔逐步下降的同時,經濟依然保持健康成長。

美國政府曾經在二戰後達成過一次「美麗的去槓桿化」。

1945 年戰爭結束時,美國聯邦債務佔 GDP 比例高達 120%,但政府並沒有選擇激烈緊縮或直接違約,而是透過戰後產業爆發帶來高速經濟成長,迅速放大了 GDP 的分母,以及另一方面,聯準會壓低利率並允許適度通貨膨脹,讓債務的實際價值逐步被稀釋,同時配合高邊際稅率和財富再分配,減輕了社會的不滿。

在這樣「增長大於利率」的結構下,美國在不到十年的時間裡,將債務比率從 120% 拉低到約 60%,沒有陷入惡性通膨,也沒有爆發嚴重衰退,這個案例證明,所謂「美麗的去槓桿化」是真實可行的解決方案。

個人投資者的生存指南:在債務危機中如何自保

然而,無論政府的債務危機是否成功去槓桿,我們個人散戶投資者都必須為可能的波動做好相應的資產配置,確保在動盪時期能保護財富。

需要警惕的危險信號

作為個人投資者,我們需要持續監控幾個關鍵指標,這些指標往往比政府官方聲明更早透露危機的來臨:

- 政府債務償付壓力惡化:當政府債務利息支出佔稅收比例快速上升,意味著政府越來越難支付債務利息,這是極其危險的信號。

- 債務期限結構惡化:一年內到期的短期債務佔比不斷上升,反映市場對該國長期償債能力失去信心,政府只能依賴短期借貸維持運作。

- 央行出現虧損:這是「死亡螺旋」的最終警告信號。當央行因為大量購買貶值資產而面臨虧損時,貨幣制度的根基已經動搖。

資產配置的原則

面對這些債務危機的風險,投資者需要重新思考傳統的資產配置策略,並且認清債務危機造成最大的威脅不是一次性的財務損失,而是購買力的持續侵蝕,投資目標應該是實現超越貨幣貶值速度的資產增長。

最首要的策略就是減少本幣現金和債券,歷史數據明確顯示,在貨幣貶值期間,本幣現金和政府債券是表現最差的資產,購買力會被通貨膨脹與貶值快速侵蝕。

同時,將資產轉移至能夠在貨幣貶值和高通膨環境中保值、增值的資產類別

- 黃金:Ray Dalio 的研究數據顯示,在危機期間,黃金是直接對沖貨幣貶值的最佳工具,黃金相對於本幣債券的平均超額回報高達 94 %

- 大宗商品:大宗商品像是原油、天然氣、鋼鐵、玉米、小麥、咖啡豆等,這些東西本質上都沒有差別,它們是人類社會運作所必需的商品,具備抗通膨、貨幣貶值的特性,大宗商品相對於本幣債券的平均超額回報可達 71 %

- 維持股票投資,但要全球化:股票平均能提供正的實際回報,企業收入和資產會隨通膨重估,部分對沖通膨影響,但要盡量分散投資於全球市場,不要只投資本國股市,股票投資相對於本幣債券的平均超額回報也可達 71 %

Source: Midjourney

結語:在歷史的洪流中尋找機會

Ray Dalio的《How Countries Go Broke》為我們提供了一個理解經濟週期的強大框架,並且透過研究歷史得出了一個令人深思的結論,大型債務危機並非偶發的意外事件,而是經濟歷史中一個有規律、可預測且幾乎無法避免的週期性現象。

即使是擁有世界儲備貨幣地位的國家(如:美國),也無法擺脫這個週期,一些人認為美國可以無限印鈔而不用擔心後果,但歷史告訴我們,所有貨幣最終都會經歷大幅貶值。

而且政治體系天然傾向於短期思維。政治家需要在任期內看到成果,因此更傾向於借債來提供當下的繁榮,而把問題留給未來的政府。這種結構性問題使得長期債務週期幾乎無法避免。

雖然我們作為個人無法阻止歷史的巨輪滾滾向前,但我們可以做好準備,在動盪中保護好自己的財富。雖然債務危機會帶來痛苦的調整,但歷史上每一次大型債務週期的結束都伴隨著新機會的誕生。那些能夠理解週期規律、做好準備的人,往往能在危機中找到機會,在新週期中獲得更好的位置。

若你喜歡這期的內容,希望可以直接在信箱收到《變革成長指南》的最新文章,歡迎到 Substack 訂閱電子報!