前言:從課堂案例到真實世界的思考

在財務管理的課堂上,老師拋給我們一個看似簡單卻充滿挑戰的案例:D’Leon’s 的擴張困境。

2021 年,公司營收幾乎翻倍,卻在同一年陷入淨利為負、現金流不足的危機。這讓企業開始思考:- 為什麼營收成長不代表公司變健康?

- 什麼指標能真實反映經理人創造的價值?

- 當自由現金流(FCF)為負,是壞事還是投資未來?

在這堂課裡,我逐步學會如何從 FCF、EVA、MVA、稅務規劃 等角度檢視企業的健康狀態。這些知識,不只是為了考試,而是能應用在真實世界裡:無論是投資台股、美股,還是判斷一家公司的永續經營能力,都息息相關。

以下整理的是完整課堂內容與我的理解,最後也附上老師出的 Quiz,幫自己與讀者做一次知識檢驗。

一、營業利益與稅後營業收入(EBIT → AT OI)

公式:[ AT\ Operating\ Income = EBIT \times (1 - Tax\ rate) ]

在 D’Leon’s 的案例中:

- 2020 年 AT OI = 142,821 美元

- 2021 年 AT OI = -28,614 美元

👉 營收雖然翻倍,但營運效率惡化,營收成長未能轉換為利潤。

二、淨營運資本(NOWC)

公式:[ NOWC = (Current\ Assets - Excess\ Cash) - (Current\ Liabilities - Notes\ Payable) ]

案例結果:

- 2020 年 NOWC = 784,800

- 2021 年 NOWC = 905,760

👉 擴張導致 資金佔用增加,短期現金壓力更大。

三、自由現金流(Free Cash Flow, FCF)

公式:[ FCF = [EBIT(1 - T) + Depreciation] - [CapEx + \Delta NOWC] ]

2021 年計算結果:FCF = -744,564

👉 解讀:

- 短期負值 ≠ 壞事 → 若用於建廠、設備投資,未來產能提升,長期正向。

- 長期負值 = 危險 → 若來自營運虧損或現金流不足,會走向資金斷裂。

四、EVA 與 MVA:衡量經理人績效的工具

- EVA(Economic Value Added 經濟附加價值) [ EVA = EBIT(1-T) - (Capital \times Cost\ of\ Capital) ] EVA > 0 → 經理人創造超過資本成本的利潤。 EVA < 0 → 雖然賺錢,但回報率不及資金成本。

- MVA(Market Value Added 市場附加價值) [ MVA = (股價 \times 股數) - Book\ Value ] 反映市場評價與帳面價值差異。 長期正的 EVA → 推升 MVA。

👉 老師舉例:台積電(2330)CEO 年薪上億,若單看數字驚人,但他為股東創造的是「上兆市值」,因此合理。

五、應付帳款與信用條件管理

- D’Leon’s 的應付帳款年增幅 260%,遠高於銷售成長 78.5%。 👉 顯示公司依靠「延遲付款」支撐現金流,若供應商切斷信用,將面臨資金斷裂。

信用期延長案例:

- 若客戶信用期由 30 天延長至 60 天: 若競爭者跟進 → 銷售不變,現金流惡化。 若競爭者不跟進 → 銷售倍增,但短期資金壓力大增,需要融資。

六、融資來源與財務彈性

D’Leon’s 的擴張透過 外部資金(長期借款) 完成。

- 優點:快速取得資金。

- 缺點:提高槓桿,降低彈性。

👉 即使公司 2021 年盈虧平衡,仍需外部資金,因為 CapEx 與 NOWC 的需求依舊存在。

七、稅務影響

- 公司稅:固定 21%,另加州稅約 5%。

- 個人稅:累進稅率 10% ~ 37%。

- 股利稅:一般投資人 15%,低收入免稅,高收入 20%。

- 資本利得稅:多數人 15%,高收入者 20%。

- 利息抵減:僅限 EBIT 的 30%,避免過度舉債避稅。

八、課堂總結

- 營收成長不等於財務健康,需檢視 FCF、EVA、MVA。

- 自由現金流 是企業存亡關鍵。

- EVA 與 MVA 能補足傳統報表不足,揭露經理人價值。

- 信用條件、資本支出、稅務規劃,都是現金流管理的核心。

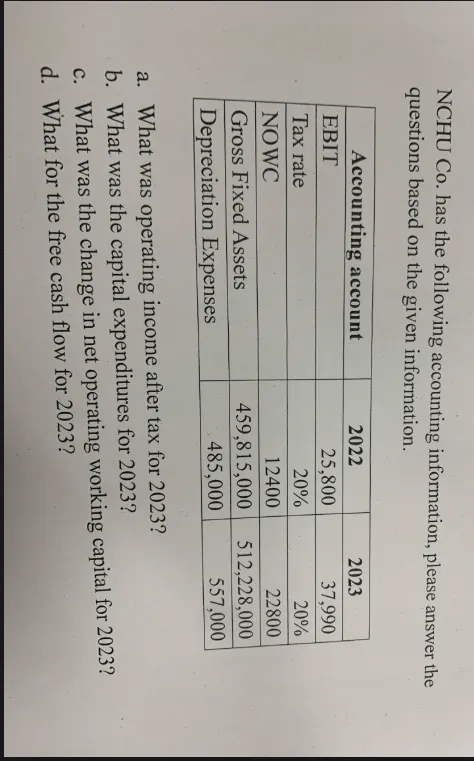

九、課後測驗 Quiz 1

已知資料:

題目:

a. What was operating income after tax for 2023?

b. What was the capital expenditures for 2023?

c. What was the change in net operating working capital for 2023? d. What was the free cash flow for 2023?

解答:

a. AT OI = 37,990 × 0.8 = 30,392

b. CapEx = (512,228,000 - 459,815,000) + 557,000 = 52,970,000

c. ΔNOWC = 22,800 - 12,400 = 10,400

d. FCF = (30,392 + 557,000) - (52,970,000 + 10,400) = -52,393,008

延伸思考:從 D’Leon 到台積電與個人理財

台積電 CEO 的年薪上億,若單看數字或許驚人,但若考量他為股東創造的 上兆市值(MVA) 與長期正的 EVA,就能理解這份薪酬背後的合理性。

同樣地,我們在投資或理財時,不應只看表面的「營收」或「帳面獲利」,而是要檢視:

- 公司是否能持續產生 正的自由現金流(FCF)?

- 經理人是否創造 超額報酬(EVA > 0)?

- 市場是否給予正向評價(MVA > 0)?

💡 收斂一句話:「營收可以造假,獲利可以美化,唯有現金流最真實。」

以下QUIZ原版

已知資料:

- EBIT (2023) = 37,990

- 稅率 = 20%

- NOWC:2022 = 12,400;2023 = 22,800

- Gross Fixed Assets:2022 = 459,815,000;2023 = 512,228,000

- Depreciation:2023 = 557,000;2022 = 485,000

a. What was operating income after tax for 2023?

公式:

AT Operating Income=EBIT×(1−Tax rate)AT\ Operating\ Income = EBIT \times (1 - Tax\ rate)AT Operating Income=EBIT×(1−Tax rate) =37,990×(1−0.2)=37,990×0.8=30,392= 37,990 \times (1 - 0.2) = 37,990 \times 0.8 = 30,392=37,990×(1−0.2)=37,990×0.8=30,392

👉 答案: 30,392

b. What was the capital expenditures for 2023?

公式:

CapEx=(Gross Fixed Assets2023−Gross Fixed Assets2022)+Depreciation2023CapEx = (Gross\ Fixed\ Assets_{2023} - Gross\ Fixed\ Assets_{2022}) + Depreciation_{2023}CapEx=(Gross Fixed Assets2023−Gross Fixed Assets2022)+Depreciation2023 =(512,228,000−459,815,000)+557,000= (512,228,000 - 459,815,000) + 557,000=(512,228,000−459,815,000)+557,000 =52,413,000+557,000=52,970,000= 52,413,000 + 557,000 = 52,970,000=52,413,000+557,000=52,970,000

👉 答案: 52,970,000

c. What was the change in net operating working capital (NOWC) for 2023?

ΔNOWC=NOWC2023−NOWC2022\Delta NOWC = NOWC_{2023} - NOWC_{2022}ΔNOWC=NOWC2023−NOWC2022 =22,800−12,400=10,400= 22,800 - 12,400 = 10,400=22,800−12,400=10,400

👉 答案: 10,400

d. What was the free cash flow for 2023?

公式:

FCF=[EBIT(1−T)+Depreciation]−[CapEx+ΔNOWC]FCF = [EBIT(1-T) + Depreciation] - [CapEx + \Delta NOWC]FCF=[EBIT(1−T)+Depreciation]−[CapEx+ΔNOWC] =(30,392+557,000)−(52,970,000+10,400)= (30,392 + 557,000) - (52,970,000 + 10,400)=(30,392+557,000)−(52,970,000+10,400) =587,392−52,980,400=−52,393,008= 587,392 - 52,980,400 = -52,393,008=587,392−52,980,400=−52,393,008

👉 答案: -52,393,008 (負的自由現金流)