前言:昨日的白菜價,今日的奢侈品

如果你曾在 2023 年升級過電腦,應該還記得當時的記憶體 (DRAM) 和固態硬碟 (SSD) 有多麼便宜。那是一段 DIY 裝機族難得的好時光,高效能儲存產品價格跌至歷史低點,輕鬆入手。但進入 2024 年後,情勢急轉直下,價格一路上漲,讓不少消費者和企業措手不及。

造成這波反轉的主因之一,是 AI 應用快速擴張所帶來的記憶體需求激增。這不只是市場週期的波動,更可能是產業結構正在重塑的徵兆。本文整理了四個關鍵觀察,試圖釐清背後的邏輯。

真相一:一個 AI 計畫,如何吞噬全球 40% 的產能

以 OpenAI 的 Stargate 超級運算計畫為例,據報導其每月需求高達 90 萬片 DRAM 晶圓。根據 TechInsights 的預估,2025 年全球 DRAM 月產能約為 225 萬片,代表單一專案可能佔據 40% 的產能。

這樣的集中式需求造成供應鏈緊繃。TrendForce 指出,DRAM 庫存週期已降至 3.3 週,遠低於健康水位的 10 週。這不只是短期現象,而是 AI 專案長期鎖定產能所導致的結構性緊張。

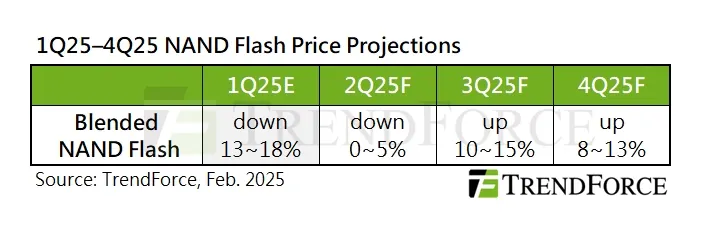

群聯電子執行長潘健成也指出,NAND 將在未來面臨長期供應壓力,主因是過往擴產導致價格崩盤的經驗,使得廠商更傾向將資本投入高利潤的 HBM 市場。

真相二:高階 HBM 的盛宴,卻造成你我 DDR5 的饑荒

AI 模型訓練與推論高度依賴 HBM。SK 海力士的 HBM 銷售佔營收比重已達 77%,Micron 的 HBM 產能甚至已售罄至 2026 年。

由於晶圓產能有限,製造商傾向優先生產高利潤的 HBM,導致 DDR4/DDR5 等主流記憶體供應被壓縮。這種資源重分配使得一般消費者面臨價格上漲與供貨不穩的雙重壓力。

即使 DDR4 的市場需求逐漸下降,製造商的減產速度仍快於需求下滑,形成供應偏緊的局面。

真相三:史上首次!固態硬碟與傳統硬碟竟「同步缺貨」

過去 SSD 與 HDD 價格常呈現此消彼長的關係,但目前兩者同時面臨供應緊張。WD 的 2TB SSD 從 120 美元漲至 150 美元以上,三星 990 Pro 也突破 175 美元。

主因在於 AI 訓練需要大量儲存「溫資料」,資料中心對近線硬碟的需求暴增,交貨期已超過一年。雲端業者轉向 SSD 作為替代方案,進一步推高 SSD 市場壓力。

這形成了雙向擠壓:HDD 因供應受限而漲價,SSD 則因雲端掃貨而價格堅挺,消費者與企業難以找到替代選項。

真相四:為何不蓋更多晶圓廠?慘痛教訓下的「刻意克制」

雖然短缺明顯,但製造商並未積極擴產。原因包括:

- 新廠建設成本高昂,回收期長

- 過去擴產導致價格崩盤的教訓猶存

- 地緣政治風險(如釹磁鐵出口限制)影響供應鏈穩定性

因此,廠商選擇「刻意克制」,優先保障高利潤產品線,避免重蹈覆轍。

結論:硬體資源的稀缺性正在上升

AI 的興起確實是推動記憶體與儲存設備價格上漲的主要因素,但更深層的原因是資本配置與產業結構的改變。對消費者而言,未來升級成本可能持續偏高;對企業而言,基礎設施預算需要重新評估。

這也意味著軟體效率與資源管理的重要性將進一步提升。在硬體不再廉價的時代,如何用更少的資源完成更多的運算,將成為技術創新的新焦點。