AI戰局正全面升級——從模型比拼轉向平台生態。 Google 推出 Gemini Enterprise,打造企業AI操作入口; OpenAI 推出平價版 ChatGPT Go,擴張至東南亞與中東市場; 而外媒則點名 台積電與Alphabet,有望成為下一個超越輝達的AI長線領頭者。 這不只是技術競賽,更是「誰能掌握入口、留住用戶、控制供應鏈」的全球三角戰。

影音版

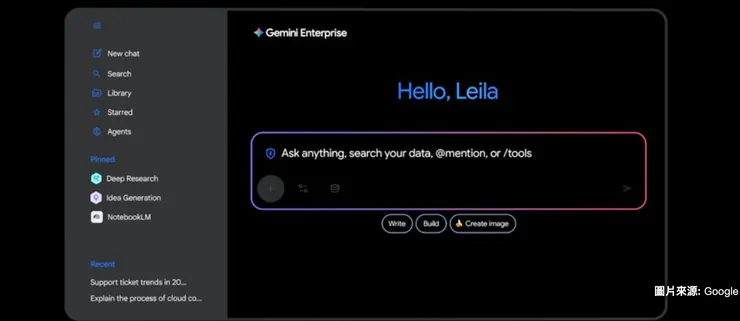

🔹 Google推Gemini Enterprise

打造企業AI新入口 Google 在 Cloud Next 大會上正式推出 Gemini Enterprise, 以 Gemini 模型為核心,協助企業串聯資料、應用與員工工作流程。 執行長 Sundar Pichai 形容它是「企業AI的新入口」, 能讓公司透過 AI 代理(AI Agents)實現文件處理、行銷企劃、客服回覆到資料分析等自動化流程。 Gemini Enterprise 提供五大功能:AI代理、無程式碼工作流、中央治理、跨平台整合與安全權限控管。

🔍 知識補充

.Gemini Enterprise 將與 Workspace、Microsoft 365、Salesforce 深度整合,打破平台界限。

.Google AI 代理可自行呼叫內部系統 API,協助完成複雜業務任務。

.中央治理框架讓企業可監控AI決策過程與資料使用紀錄。

.Vodafone、Morrisons 等大型企業已投入測試,聚焦零售與客服自動化。

💬 生活化說法 未來你開公司,不再需要教助理怎麼排工作,而是告訴 AI:「幫我統整客戶回報、整理報表、寄信。」

🏭 產業鏈角度 Gemini Enterprise將帶動企業AI軟體供應鏈: Google雲端+AI模型 → 第三方企業應用 → 企業自建AI代理。 這也代表AI平台化的終局:每家公司都可能擁有自己的AI中樞。

💰 投資角度 企業AI平台戰開打。Google、Salesforce、ServiceNow等公司將搶占「AI企業入口」主導權。 可關注雲端生態與AI代理工具相關概念股。

🔹 OpenAI推ChatGPT Go低價方案

搶攻東南亞AI用戶市場 OpenAI 宣布推出低價方案 ChatGPT Go, 以親民訂閱價提供進階 AI 功能,率先登陸東南亞與中東市場。 此版本介於免費版與 Pro 之間,支援部分 GPT-5 模型、圖像生成、Python運算與資料分析, 也能記憶使用者偏好與上傳檔案,但暫不支援 Sora 與外部 App 整合。 目前已於印度、印尼上線,接著將拓展至馬來西亞、泰國、越南等地。

🔍 知識補充

.ChatGPT Go 針對新興市場設計,價格約為 Pro 的 1/3。

.以雲端輕量運算模式運行,降低成本同時保持主流功能。

.OpenAI 期望此版本作為「AI入門門檻」,吸引教育、創業與中小企業用戶。

.此舉也是對 Google Gemini Go 與 Anthropic Claude Light 的市場回應。

💬 生活化說法 就像Netflix推出平價版,讓更多人能以低價體驗AI世界。

🏭 產業鏈角度 AI平價化將帶動「雲端邊緣運算」需求上升,並促進API服務與輕量化模型生態成長。 區域電信商與教育平台將成AI擴散的關鍵通路。

💰 投資角度 OpenAI進軍新興市場,有望推升微軟雲端Azure用量。 亞洲雲端供應商如SEA、Grab、阿里雲等亦可能受惠AI入門市場成長。

🔹 外媒點名台積電、Alphabet 未來十年AI股潛力可望超越輝達

美國投資媒體《The Motley Fool》最新報告指出, 未來十年內,台積電(TSMC)與 Alphabet(Google 母公司) 將是最有潛力超越輝達的 AI 雙巨頭。 台積電在全球 AI 晶片製造中居核心地位, 隨著 GPU、NPU、ASIC 等多元晶片需求爆發, 其製程領先與良率優勢將轉化為長期利潤成長。 而 Alphabet 透過 TPU 晶片、Gemini 模型與量子運算布局, 正逐步建構封閉且強韌的AI生態鏈。

🔍 知識補充

.輝達掌握訓練端(GPU),但台積電掌握生產端的絕對話語權。

.Alphabet自研TPU晶片能支援其模型與雲端服務內部閉環運作。

.量子運算與AI融合被視為下一波技術飛躍。

.AI硬體與雲端結合的「端到端供應鏈」成為投資焦點。

💬 生活化說法 AI的世界裡,輝達賣「鏟子」,台積電造「鋼鐵」,Alphabet則是建「礦場」。

🏭 產業鏈角度 全球AI供應鏈分為三層: 上游晶片製造(TSMC)、中游訓練與雲端(NVIDIA、Google)、下游應用(OpenAI、Anthropic)。 未來競爭焦點在於誰能整合製造與運算資源,實現「AI自給自足」。

💰 投資角度 長期看好台積電與Alphabet的AI資本支出紅利。 半導體ETF(SOXX、SMH)與AI雲端股將持續受益, 投資人可採定期布局策略,關注製造與雲端雙主線。

💡 我們的觀察

Google在企業AI端築牆、OpenAI在新興市場鋪路、 而台積電與Alphabet則在底層技術構築護城河。 AI產業的未來已不僅是「誰模型最強」, 而是「誰能建立自己的宇宙」。 從工具、入口到晶片,AI正形成三層新秩序: 應用即平台、平台即生態、晶片即權力。 未來十年,這場AI權力結構的變化, 將決定全球科技格局的新平衡。

歡迎訂閱我們,掌握最新AI資訊^^也歡迎與我們進行更多合作唷~