營運成果

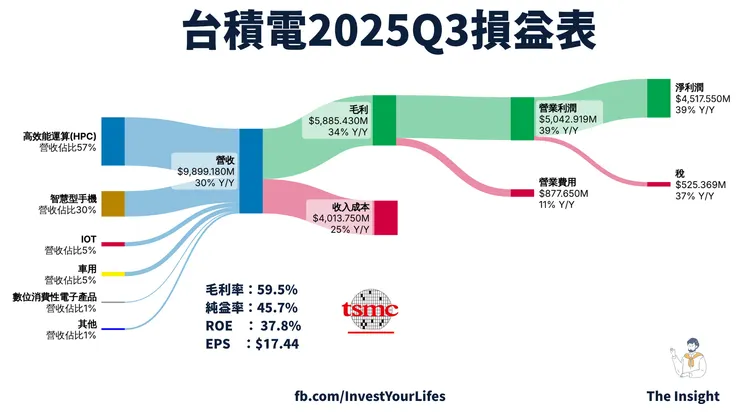

- 台積電16日公布2025年第3季財務報告,合併營收約新台幣9,899億2千萬元,稅後純益約新台幣4,523億,每股稅後純益為新台幣17.44元,高於市場預期的16元,創下史上最高。

- 與去年同期相較,2025 年第三季營收增加了 30.3%,稅後純益增加了 39.1%,每股盈餘則增加了 39.0%。與前一季相較,2025 年第三季營收增加了 6.0%,稅後純益增加了 13.6%。

- 2025年第三季毛利率為59.5%,營業利益率為50.6%,稅後純益率則為45.7%。

- 3奈米製程出貨佔台積公司2025年第三季晶圓銷售金額的23%,5奈米製程出貨佔全季晶圓銷售金額的37%;7奈米製程出貨則佔全季晶圓銷售金額的14%。先進製程(包含7奈米及更先進製程)的營收達到全季晶圓銷售金額的74%。

- 先進技術(定義為 7 奈米及以下)合計佔晶圓收入的 74%。

- 3 奈米製程技術: 貢獻晶圓收入的 23%。

- 5 奈米: 佔 37%。

- 7 奈米: 佔 14%

- 依平台別營收貢獻

- 高速運算 (HPC): 佔營收 57% (與上季持平)。

- 智慧型手機: 佔營收 30% (季增 19%)。

- 物聯網 : 佔營收 5% (季增 20%)。

- 車用電子 : 佔營收 5% (季增 18%)。

- 數位消費電子: 佔營收 1% (季減 20%)

2025Q4展望

- 全年營收成長預計 2025 年全年營收將年增接近 mid-30%。

- 資本支出方面,2025 年資本支出範圍已縮窄至 400 億美元至 420 億美元 之間,先前為 380 億至 420 億美元。約 70% 將分配給先進製程技術。約 10% 至 20% 將用於專業技術。約 10% 至 20% 將用於先進封裝、測試、光罩製作及其他。

- 對於 2025 年全年,預計海外晶圓廠產能擴張帶來的毛利率稀釋效應將接近 1% 至 2%,先前預估為 2% 至 3%。展望未來幾年,預計海外晶圓廠在早期階段的稀釋影響為 2% 至 3%,在後期階段則擴大至 3% 至 4%。

- 台積電的信念是 AI 兆元趨勢正在加強,且對半導體的需求將持續是 AI 應用的關鍵推動力。

- 技術進展

- N2: 預計將在本季度稍晚開始量產,良率良好。預期在 2026 年 將因智慧型手機和 HPC AI 應用而有更快的提升。

- N2P: 作為 N2 系列的延伸,提供進一步的性能和功耗優勢,計畫於 2026 年下半年 量產。

- A16: 採用最佳的超級電源軌技術,最適用於具有複雜信號路徑和密集電源傳輸網路的特定 HPC 產品,預計於 2026 年下半年 量產。

- 亞利桑那州: 正在加快產能擴張,並準備將技術升級至 N2 及更先進製程。公司正準備爭取附近的第二塊大型土地,目標是擴展成一個獨立的 Gigafab 聚落,以支持領先製程客戶的需求。

- 台灣: 正在準備在新竹和高雄科學園區進行多階段的 2 奈米晶圓廠 建設,並持續投資於領先製程和先進封裝設施

Q&A

以下是台積電總裁暨執行長 魏哲家博士和資深副總暨財務長 黃仁昭先生 回答分析師提問的內容:一、 關於 AI 需求與資本支出(CapEx)

Q1:客戶對 AI 的態度似乎比以前更積極。先前預測 AI 加速器(2024-2029年)的複合年增長率(CAGR)為 Mid-40s%,請問是否有更新的預期數字?

A1:AI 需求持續非常強勁,甚至比三個月前預期的更強。目前的 CAGR 數字比 Mid-40%好一點。公司將在明年初提供更清晰的更新。

Q2:過去的技術週期中,台積電會大幅增加資本支出以應對成長機會,但這次營收增長速度快於資本支出增長。未來幾年的資本支出趨勢會如何?

A2:公司每年的 CapEx 支出是基於未來幾年的業務機會。只要我們相信有商業機會,就會毫不猶豫地投資。如果我們做得對,我們的營收增長應該會超過資本支出的增長。更高水準的資本支出總是與未來幾年的更高成長機會相關

Q3:關於 CoWoS 產能,先前提到要翻倍,但似乎仍不夠。能否提供 2026 年 CoWoS 產能增加的細節?以及 AI 加速器收入佔 2025 年營收的比例?

A3:關於 CoWoS 產能,我只能說,從三個月前開始,我們一直非常努力地工作,力求縮小需求與供應之間的差距。所有相關的產能前端和後端都非常吃緊。我們仍在努力增加 2026 年的產能,確切數字可能在明年更新。

二、 關於技術、製程與摩爾定律

Q4:一位主要客戶說摩爾定律已死,但台積電的領先製程需求依然強勁,且持續往更先進節點遷移。如何調和客戶的說法與強勁的需求?

A4:客戶的意思是,現在不能只依賴單一晶片技術。我們必須將重點放在整個系統的性能上。我們正與客戶緊密合作,共同設計前端、後端以及所有封裝技術,以滿足他們的系統要求。

Q5:雖然台積電預測 AI 營收的 CAGR 為 Mid-40%,但 Tokens 數量卻是呈指數級增長,兩者之間的差距只會擴大。台積電如何解決這個問題?

A5:你說得對,Tokens 數量的增長遠高於台積電預測的 CAGR。但這是因為:我們的技術不斷進步,客戶從一個節點遷移到下一個節點,使其能夠以更高的效率處理更多 Tokens。因此,Tokens 數量的指數增長,可以透過客戶結合台積電的技術持續改進來滿足。

Q6:無論 AI 需求來自 GPU 還是 ASIC,這對台積電的營收或毛利率組合是否有影響?

A6:無論是 GPU 還是 ASIC,它們都使用台積電的領先製程技術。從我們的角度來看,我們支持所有類型的客戶強勁增長,沒有區別或偏好。

Q7:N3 的產能非常吃緊,明年是否需要增加新的 N3 產能?

A7:我們會持續優化 N5 和 N3 的產能來支持客戶。對於 N3 產能擴展,我們將把新廠房的建設用於 N2 技術的擴展。

三、 關於毛利率與風險

Q8:展望 2026 年,毛利率的主要變動因素有哪些?特別是 N2 量產的稀釋影響?

A8:現在談論 2026 年的數字為時過早。然而:N2 作為新節點,初期會稀釋毛利率。N3 的稀釋影響正逐漸下降,預計將在 2026 年某個時點 追上公司平均毛利率。海外晶圓廠的稀釋影響將持續,在未來幾年的早期階段預計為 2% 至 3%。此外,匯率變動(美元兌新台幣)每變動 1%,將影響毛利率約 40 到 50 個基點。

Q9:N2 製程的毛利率稀釋,是否仍適用新節點在量產後 7 到 8 個季度達到平均毛利率的慣例?

A9:N2 的結構性獲利能力優於 N3。但如今討論新節點需要多久才能達到公司平均獲利率已經不那麼有意義,因為公司的平均毛利率通常是向上移動的。

Q10:由於美國出口管制和限制,中國 AI 市場的機會減少,這會影響台積電 AI CAGR 的長期增長嗎?

A10:儘管限制可能會影響中國市場,但我們對客戶的表現有信心。AI 增長仍將是非常正面且顯著的。即使來自中國的機會有限,我們仍有信心可以達成 40% 或更高的 CAGR。

Q11:過去台積電曾表示擔憂消費電子產品出現預建庫存。鑒於 Q3 智慧型手機業務增長強勁,目前是否仍擔憂預建庫存問題?

A11:不擔心預建庫存。因為目前的庫存已降至非常健康和季節性的水準

四、 關於 AI 基礎設施與競爭

Q12:過去台積電曾量化單一智慧型手機帶來的收入貢獻。現在能否量化 1 GW 的 AI 資料中心容量,能為台積電帶來多少收入機會?

A12:我們的客戶表示,1 GW 的 AI 資料中心需要投資約 500 億美元。但我們尚未準備好分享其中晶圓或營收的確切份額,因為 AI 系統是由多個晶片組成的。

Q13:在 Foundry 2.0 的格局中,台積電採取了哪些戰略舉措來進一步加強競爭地位?另外,如何看待美國競爭對手的競爭?

Q14:我們引入 Foundry 2.0 是為了強調系統性能的重要性。我們目前的先進封裝收入已接近總營收的 10%,這對客戶很重要。Foundry 2.0 強調整體流程前端、後端和封裝。至於美國的競爭對手,他們恰好也是我們非常好的客戶。事實上,我們正在與他們合作開發他們最先進的產品。

Q15:雲端 AI 的發展速度快於以前的智慧型手機/PC 趨勢。這是否使產能預測更困難?台積電在規劃上有哪些不同的做法?

A15:由於 AI 應用仍處於早期階段,要準確預測確實很困難。現在做法有很大的不同:我們非常關注「客戶的客戶」。我們會與他們討論 AI 應用在搜索或社交媒體上的看法,然後做出判斷,這與過去只與客戶及內部研究不同。

Q16:請提供亞利桑那州先進封裝(CoWoS)擴建的最新情況,以及台積電如何與 OSAT(專業封測代工) 夥伴合作以滿足強勁需求?

A16:我們已宣佈計劃在亞利桑那州建造兩個先進封裝廠。目前我們正與一家 OSAT 大廠,即我們的好夥伴,合作在亞利桑那州建廠。該夥伴的建廠時程比台積電的兩個先進封裝廠更早,我們的目的是支持客戶需求,讓產品可以在美國整合。

台積電加油!!!