單純分享投資觀念 沒有股票買賣建議

潤弘 (2597) 公布 25Q3 財報與 10 月營收,10 月營收 25.9 億年增 19.5%、前 10 月累計 247 億年增 16.4%。10 月營收較 9 月少 4 億應當是放假太多天所致,合理推測遞延的部分會使 11 月營收表現不錯,全年合併營收有機會挑戰 300 億(個體營收230億)

財報方面,25Q3 淨利 9.57 億創次高,EPS 3.08 元與預估的 3 元差不多,前 3 季累計 EPS 7.25 元全年挑戰 10~12 元。25Q3 財務表現不錯,但財報公佈後股價並不賞臉,我會繼續等,今年 EPS 若為 10.X 元,以過往 9 成的盈餘分配率,2026 可望維持配 7.7 + 2 元,以 11/14 收盤價 157 元計算,現金殖利率為 4.9%、還原殖利率為 20.75%;而若 EPS 站上 12 元,推估配 8.8 + 2 元,則現金殖利率為 5.6%、還原殖利率 21.33% (股票殖利率計算器)

本文目錄:

- 取得 35 億的「新北市土城區板院段停車場及青年社會住宅新建統包工程」

- 台積電 11/11 通過資本支出建廠大開花

- 網友詢問公司產能與毛利率等問題的答覆

- 推估潤弘 2025 全年 EPS 10.04~11.53 元

- 潤弘 2025Q3 財報分析,含產品組合

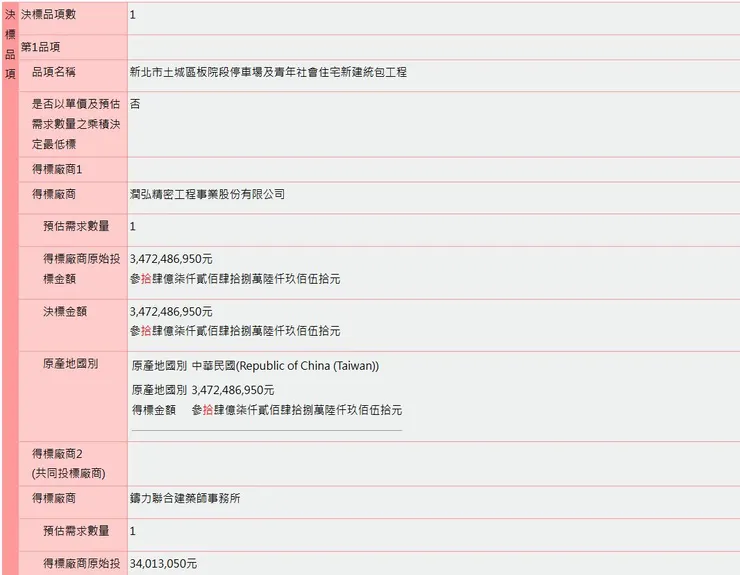

取得 35 億的「新北市土城區板院段停車場及青年社會住宅新建統包工程」

採購網

繼 8 月取得 89 億的「虎尾醫院醫療大樓、綜合大樓(含污水處理廠)及醫護宿舍新建工程案」後,9 月又取得 35 億的「新北市土城區板院段停車場及青年社會住宅新建統包工程」。我對潤弘取得公共工程的看法沒變,25Q2 說過了不贅述

台積電 11/11 通過資本支出建廠大開花

觀測站

台積電 11/11 通過資本支出決議,把約 4600 億台幣用於廠房興建及廠務設施工程等,另發債 235 億用於 F20P3、F22P4、AP7P2 等。根據重訊(如上),不動產及資本化租賃資產項目受惠廠商中,我認得出來的營造股有:

- 根基(2546)

- 達欣工(2535)

- 麗明營造

- 互助營造

- 瑞助營造

- 大三億營造

- 田鼎營造

以及不認識的相關廠商共 125 家,目前就是台積電全台建廠大開花、供應鏈雨露均霑的狀態

部分讀者可能疑惑,以為潤弘沒在供應鏈名單而失望,這裡簡單說明。潤弘(RUENTEX ENGINEERING & CONSTRUCTION CO., LTD.)確實不在名單中,但它實際上仍在供應鏈裡面,是間接的並不直接面對台積電,其角色是主承商如根基和達欣工的「分包商」。這種模式可參考〈造神山的另一種方式〉的說明,或進一步參考〈關於台積電建廠,可能與我們想的不一樣〉

總之因台積電大建廠,與其當主承商不如當分包商,因後者能「同時間」吃下最多訂單,也就是潤弘常說的最喜歡承攬「短平快」案件。或許正因如此,潤弘個體公司於 2023 和 2024 的營收中高科廠房占比達 55% 與 58%,使得個體毛利率繳出 16.57% 和 19.9% 的好成績,推測 2025 仍將有不錯表現(個體公司指潤弘單一家公司,不含潤泰材和潤德等子公司)

網友詢問公司產能與毛利率等問題的答覆

在同學會論壇潤弘版看到的,內容不錯,給大家參考:

今日下午去電公司代理發言人,問及

1.預鑄產能是否能再增加?

2.為何每年Q4的營收/毛利較高?

3.公司年中法說有提到目前公司最缺的是人,請問公司如何解決?解決之後明年營收能再持續增加?

1.因為德欣場地夠大,加上其優良的預鑄技術,目前正在規劃第三座廠房,預計明年就可投入生產,替潤弘消化龐大的預鑄訂單,因此預鑄產能當然就會增加,這是潤弘未來重要的成長動能。

2.因為Q4接近年底,公司有獎勵工班若工程完成越多,獎金就會越高,因此各地區工班無不茆起來趕進度,大家都知道,營造業是按照完工進度來認列營收,也因此Q4營收往往都是該年度營收最高的一季,當然越快完工,所需要耗費的一些成本也就會越少,當然毛利就越高,舉例來說,2024/Q4毛利高達22%,稅後淨利率為15%,今年會不會也是如此,我們拭目以待。

3.公司一直以提升業績為目標,更重要的是,我們所賺來的錢幾乎都是發給股東,是一家值得長期投資的公司,股價短期漲漲跌跌,不用太在意,以上是代理發言人說的題外話。,接下來他開始回答正題:

公司除了在求職網站廣為徵求國內人材,日前也引進了一批外勞,為了訓練這批外勞,公司同仁正加強自己本身的英文能力來訓練這批外勞成為其可用的人材,日後這批外勞將投入生產行列,替公司創造更多的營收。

和氣才能生財。投資人不要一打電話過去就是抱怨股價跌,這樣人家真的不會想跟你說太多;相反的,若你是帶著一顆求知的心與客氣的語氣,代理發言人可說是知無不言。

潤弘是一家值得長期投資的公司,尤其160以下更是好買點,前一波除完權後股價急漲然後緩跌至150就是好買點,因為九月營收創歷史新高,外資群莫名奇妙只花三天就把它從153買到173。這次代理發言人也有說,十月營收僅25.9億是因為十月多放假三天所致。換言之十一月的營收將會補回十月這三天所遞延的營收。綜合以上....相信者恆信,不信者恆不信,股價跌下來是給你買的,不是給你賣的。靜待11月營收即可😀😃😄

後面我自己補充一下:

如果Q4營收84億(去年Q4營收較Q3營收多5%來算)我用去年同期的稅後淨利率15%來算,Q4eps為4.06元,等於2025賺11.3元,你認為現在用160以下的價格買進,貴不貴?以上數字是我自己估算,不作為你的買賣依據,一切財報數字要以公司公告為準

簡單說我的看法,一是德欣也正在擴廠,潤弘今年截至 10 月累計營收年增率 16%,如果德欣擴廠順利於 2026 投產,則 2026 營收或有機會年增率 20% 以上;二是潤弘 Q4 營收與獲利可能像去年一樣優於前 3 季,至於對「25Q4 EPS 的估算」在下一段,我跟網友有點不同

推估潤弘 2025 全年 EPS 10.04~11.53 元

作者提供

我自己推估潤弘 2025 全年 EPS 約為 10.04~11.53 元,如上表,我特別注意「歸屬於母公司淨利」這欄,因為稅後淨利並非全屬於潤弘,還要扣掉非控制權益的淨利,大約打 9 折,這與前述網友有所不同

營收已知 10 月 25.9 億,11 和 12 月都以去年乘以 1.16(年增16%)分別等於 28.3 和 29 億,再加上 10 月遞延的 4 億,故 Q4 營收為 87.2 億

毛利率上限抓 24Q4 的 22.14%、下限抓 2025 前 3 季最差的 16.26%,中間抓平均值 18%。有想過毛利率低於 16.26% 的可能性,但我認為潤泰集團營建事業布局越來越完整,在綜效以及營造事業持續成長之下,可能性很低。無論如何,明年公布全年財報就知道

潤弘 2025Q3 財報分析

財務比率

單季,來源Goodinfo

累季,來源Goodinfo

2025 Q1 至 Q3 毛利率分別為 16.26%、16.63% 和 17.44%,呈現季季高的趨勢,並且前 3 季毛利率累計 16.82% 均高於 2024 的 16.12% 和 2023 的 14.1%,稅後淨利率(母公司)也是,推測與集團在營建業一站式服務取得綜效有關。有注意到稅前淨利率高於營益率在 25Q3 變得明顯,25Q2(含) 以前稅前淨利率最多只比營益率高出 0.6~0.7%,到 25Q3 變成高出 1.21%,原因是「德欣」

財報p7

根據 25Q3 財報揭露業外的「其他收入」貢獻 1.64 億,「採用權益法認列之關聯企業及合資損益之份額」貢獻 0.64 億,後面這項在 2024 同期是沒有的。再查財報附註其他收入主要為長期投資潤泰新和潤泰全等股票的股息收益,而權益法投資則是持股 35% 的德欣公司

由於持有的潤泰新和潤泰全等股票屬長期投資,再加上德欣採權益法投資,因此未來業外這塊收益相當穩定,繼續看附註可發現,德欣這兩年財務表現優秀,淨資產總額從 2024 的 17.5 億成長至 25Q3 的 20.4 億、25Q3 淨利率為 27% (1.83億除以6.77億)

財報p23

下面進入重點,包括在手訂單與產品組合,包含前 3 季 EPS 創下 2015 以來新高的子公司潤泰材(8463),以及前 3 季 EPS 創下新高的潤德(6881) ,這兩家公司占潤弘合併公司約 3 成營收,共同築起潤泰營造事業版圖。以下內容為訂閱專屬,如有興趣歡迎訂閱支持,半年 450 元,可參考付費訂閱簡介

在手訂單

作者提供

如上表截至 25Q3 在手訂單總額 1114 億創新高、其中未認列金額 580 億以及內案在手餘額 300 億也都創新高,從這些數據的創高不難理解潤弘數年來必須擴增產能達 4 倍:消化訂單始終是個問題,而不是煩惱訂單。消化訂單除了工廠設備材料的增加,人才也必須搭配,所以公司持續徵才並引進外勞