在投資硬體供應鏈時,最怕的不是業績衰退,而是「技術路徑的改變」。一旦護城河被新技術跨越,原本的績優股可能瞬間面臨劇烈的「估值修正」。

近期 AWS re:Invent 2025 大會後,傳出下一代自研晶片 Trainium 4 將支援 NVIDIA 的 NVLink 架構 。這消息一出,隨即引發了針對「非 NV 陣營」網路通訊股的賣壓。身為 AWS 概念股中網路設備製造商與ASIC 伺服器 PCB 供應商的代表:智邦(2345)與 高技(5439),在 12 月 3 日遭到「精準打擊」。即便當天加權指數氣氛不差,這兩檔個股卻逆勢與 世芯-KY(3661)並列為台北股市跌幅前三名,主要賣壓來自外資 摩根士丹利 與 高盛證券 。

市場的擔憂很直觀:

「如果連 AWS 都投降用了 NVLink,那標準乙太網路是否沒戲?」(而這是錯誤的)

圖片來源:NVIDIA Developer

AWS 的妥協與 NVIDIA 的陽謀

經過閱讀資料與辨析,我認為市場目前的反應存在著「情緒」與「基本面」的落差。以下是我針對這次事件的完整拆解與投資邏輯紀錄。

根據中信投顧與國泰投顧整理的報告,AWS 確實宣布下一代 Trainium 4 將「支援 NVLink Fusion」,這是一個具有重大意義的戰略轉折。

圖片來源:NVIDIA Developer

- 綠色區塊(NVIDIA 產品): 包含 NVLink Switch 與 NVLink Chiplet。這是「硬性綁定」的,AWS 為了要用 NVLink 技術,必須向 NVIDIA 採購這些硬體。

- 藍色區塊(客戶自研): 這是 AWS 的 Trainium 4 晶片。

即便 AWS 自研晶片(藍色),但在互連架構上,依然要讓 NVIDIA 賺走關鍵的過路費(綠色)。

打破封閉

- 過去 NVLink 只能用來連接 NVIDIA 的 GPU(如 H100, Blackwell),形成一個封閉的「全家餐」生態。

- 現在 NVIDIA 推出的 NVLink Fusion 允許第三方晶片(如 AWS Trainium 4)接入這個高速互連系統 。(備註:2025年5月即提出)

- 這意味著 AWS 可以直接在 Trainium 4 伺服器內部使用 NVIDIA 的技術來做晶片溝通。

戰略意義

- 這代表 AWS 採取了「雙鏈路並存」的策略 。AWS 的伺服器可以根據需求,選擇使用 NVIDIA 的 GPU,或者使用支援 NVLink 架構的自家 Trainium 4 晶片。

- 對於 NVIDIA 來說,這則是一種「以退為進」的策略 。既然擋不住 AWS 自研晶片(意義上包含 ASIC 陣營所有廠商,不只是 AWS),不如把最強的互連技術開放給合作夥伴使用。這樣一來,就算 AWS 不買 NVIDIA 的 GPU,還是得買 NVIDIA 的 NVLink 生態系 。

這揭示了未來的資料中心基礎設施將更具通用性。同一套基於 NVLink Fusion 的模組化機櫃架構,可能既可以插 NVIDIA 的 GPU 卡,也可以插 AWS 的 Trainium 4 卡,實現「同時支援」兩種算力單元 。標誌著 NVIDIA 的互連技術變成了一種對特定合作夥伴開放標準,AWS 的 Trainium 4 晶片將「整合」進 NVIDIA 的高速網路生態中,ASIC 與 GPU 形成一種既競爭又合作的關係。

智邦的末日是否將至?

備註:本段落以文字刪除線表示說法錯誤,更新見 從 AWS Scale-up 架構演進看 智邦(2345)價值重估與 AI 產業的獲利轉型|含 2025 年度投資回顧 的「當前的 Trainium 2 是否原本就有第三方 Scale-up 份額?」及「第三方指的是「silicon(晶片)」還是「system tray(系統托盤)」? 」章節,以正確理解 Trainium 現行的 Scale-up。

我認為「短空長多」會是更精確的解讀。

結論先講:我依舊對於 智邦 保持非常正向的看法。 市場看空的理由是「份額被搶」,這沒錯,但我認為這只對了一半。我的看法主要基於以下三點邏輯:

雙鏈路並存:乙太網路不可或缺

市場擔心 AWS Trainium 4 支援 NVLink(Scale-up)會衝擊現有供應鏈,但這是一個誤解。AWS 不可能放棄標準乙太網路(Scale-out),否則等於將資料中心的定價權完全拱手讓給 NVIDIA。此外,NVLink 傳輸距離短,物理上受限於機櫃內部(或極短距離跨櫃),一旦訊號要走出機櫃,仍須轉回標準的 Ethernet 才能進行大規模傳輸。

雖然 NVIDIA 大肆宣傳 AWS 採用 NVLink,但事實上 AWS 採取的是「雙壓寶」策略。Trainium 4 預計將同時支援 UALink 及 NVLink(註:參考資源1|參考資源2)。備註:UALink 為 AMD, Intel, Broadcom 等大廠組成的開放標準聯盟,旨在抗衡 NVIDIA 的封閉生態。

因此,最可能的終局架構是:

內部 Scale-up(機櫃內互連)選配 NVLink/UALink,但外部 Scale-out(跨機櫃互連)只能走 Ethernet。

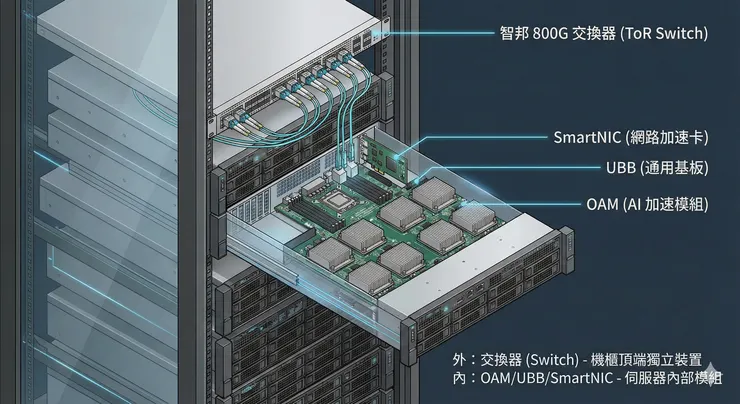

請參考下方 智邦 產品結構圖,這張圖清楚展示了資金流向的「物理位置」:

圖解說明:(2026/01/09修正)

- 機櫃頂端(Scale-out): 也就是圖中最上方的 智邦 800G 交換器 (ToR Switch)。這是負責將這一個機櫃的資料傳送給全世界的「大門」。無論機櫃內部用什麼技術互連(如 NVLink/UALink),只要資料要「出海」,就必須經過這裡。這塊是 智邦 的核心堡壘,且規格正從 400G 加速往 800G 甚至 1.6T 升級。

- 伺服器內部(Scale-up): 圖中拉出的伺服器抽屜展示了 OAM (AI 加速模組) 與 UBB (通用基板) 之間的高速通道。

備註: OAM (AI 加速模組) 的核心晶片(ASIC/GPU)雖由晶圓廠製造,但將晶片整合散熱、電源並製成「運算模組卡」的工序,正是 智邦 目前成長最快的新業務(例如 AWS Trainium 加速卡)。

分工釐清: 智邦 在這裡的角色非常吃重,除了 SmartNIC (網路加速卡) 之外,更是 OAM 模組 的關鍵製造商。至於承載這些模組的 UBB (通用基板),在特定供應鏈分工下(如 AWS 專案),通常由負責整機組裝的廠商(如 緯穎)提供。前述提到的 SmartNIC 是「把原本由 CPU 處理的網路與系統 I/O 工作,卸載到一張專用卡上的硬體加速器」。

失去的份額 vs. 變大的蛋糕

由前一點的技術觀點延伸,這裡最關鍵的投資邏輯,我們必須進一步了解更多細節。

- 利空的 scale-up:機櫃內部的互連晶片確實可能被 NVLink 吃掉一塊(若客戶選配 NVLink)。這壓縮了 智邦 原本可能透過 Broadcom 晶片切入「機櫃內互連交換器」的潛在份額。

- 利多的 scale-out:根據中信與摩根士丹利的報告,Trainium 晶片數量將呈現指數級爆發:從 Trainium 2 的 50 萬顆,到 2026 年 Trainium 3 的 119 萬顆,2027 年更可能突破 150 萬顆。

- 流量暴增: 當晶片總量翻倍,跨機櫃的「東西向流量」將會是指數級成長。

- 剛需升級: 這部分流量完全依賴乙太網路。為了不讓外部網路成為瓶頸,客戶必須採購更多、更貴的 800G 甚至 1.6T 交換器。

簡單說,智邦或許可能少賺了一筆「機櫃內」的錢,但隨著整個 AI 叢集規模變大,「機櫃外」的生意反而更多、更大了。這不是一個零和市場,隨著市場迅速擴大,參與其中的公司將一起成長。

時間差的誤區:要恐慌也太早了,那至少是 2027 年的事

市場近日的賣壓,可能反應的是 Trainium 4 的情況。但我們必須釐清時間軸:

- 現在 (2025/12): AWS 剛剛推出的是 3nm 的 Trainium 3 。

- 未來 (2027+): 依照晶片 1.5~2 年的迭代週期,支援 NVLink 的 Trainium 4 真正量產放量,最快也是 2027 年下半年 後,甚至是 2028 年的事。

這個產業消息完全不會影響 智邦在 2025-2026 年的 EPS 表現。現在的股價修正,更可能是屬於情緒面導致的估值重構,而非基本面出現了立即性的結構性危機。

從一季以前的「奇鋐」看現在的「智邦」

相似的產業敘事之既視感

智邦 此時的遭遇,與 2025 年 9 月初奇鋐(3017) 所面臨的情境有著驚人的既視感。當時市場熱議下一代 Vera Rubin 晶片可能改採微通道蓋板(MLCP技術,導致既有的水冷板陣營—包含 奇鋐 與 雙鴻(3324)股價雙雙重挫;與此同時,被視為技術轉向最大受惠者的 健策(3653)則逆勢大漲。針對該事件,當時我曾寫過 當 Rubin 規格傳言滿天飛:我如何解讀台光電(2383)與奇鋐(3017)遭遇的產業逆風一文,,記錄了當下對市場雜訊的辨析過程,如今回頭審視,這兩起事件在本質上存在著極高的相似性:

- [智邦] Trainium 3 = [奇鋐] GB300 水冷板:這一代產品依然是短期一年內營收獲利的主要貢獻來源,並不影響短期業績。

- [智邦] Trainium 4 = [奇鋐] MLCP:市場上在思考的是下一代架構確實有利空(份額被擠壓),但那是下一代的事,為中期利空。

面對這種情況,我會抱持的態度會是:

- 辨析真偽: 下跌不全是鬼故事,有時候確實有結構性改變。這次的改變是「NVLink 入侵 scale-up」,必須認識到這是一個產業上事實。

- 確認業績: 既然確認 2026 年前的業績無虞,目前的下跌就是在釋放「遠期故事改變」的風險。

- 等待時機: 這種情況下,可以觀察籌碼是否消化了利空消息,並耐心等待且持續追蹤觀察產業情況。

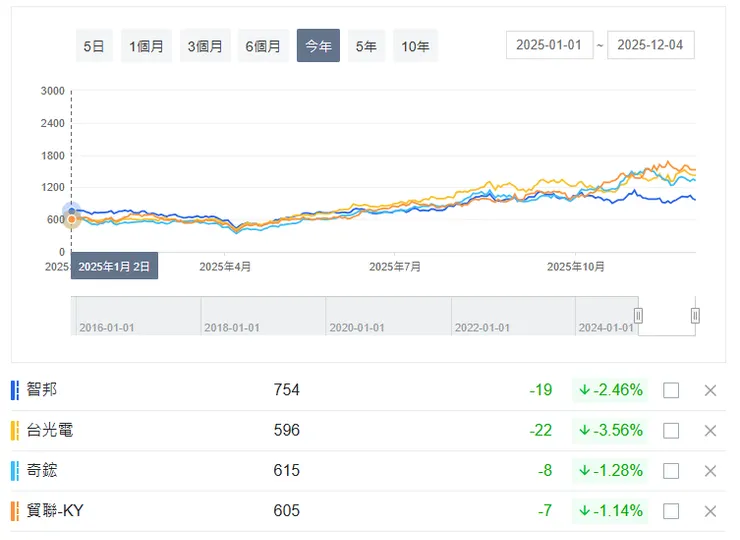

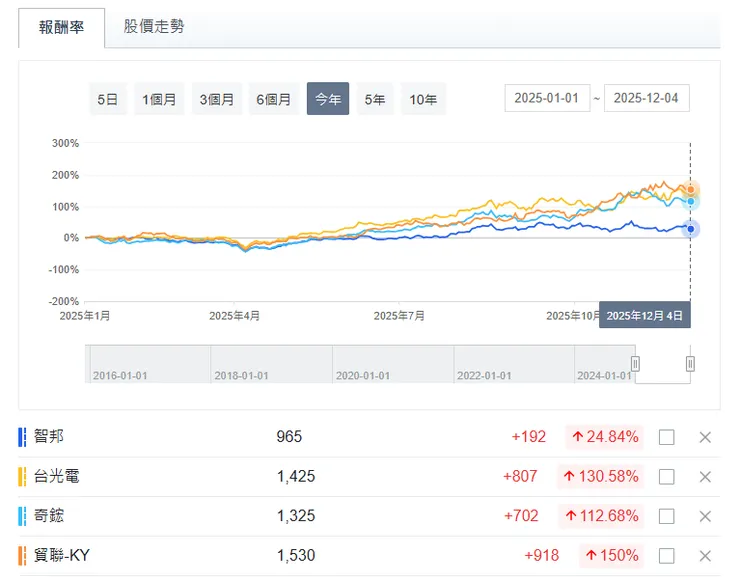

股價比較

除了歷史經驗的類比,我們不妨回歸最客觀的數字:股價表現與業績成長率。

[營收] 智邦 的營收表現,累計至 10 月為止為 YoY +142%:

我們都知道股價反應的是未來,不過我也同感好奇的是:

股價是否已經反應了今年以來的爆發性成長了呢?

[股價] 今年的第一個交易日 2025 年 1 月 2 日,股價當時為四檔 AI 供應鏈中最高價者。

[股價] 對等關稅解放日最低點股價 2025 年 4 月 9 日,股價亦為四檔 AI 供應鏈中最高價者,不過差距已縮小。

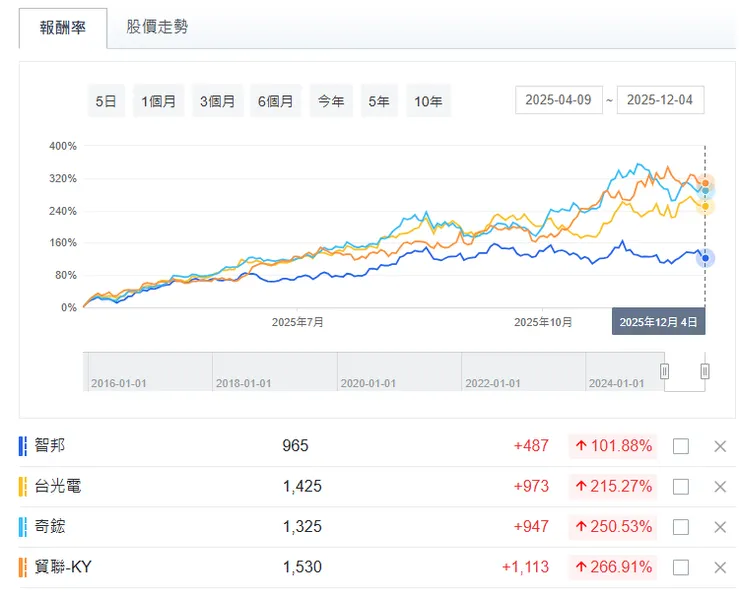

[報酬率] 若從今年「對等關稅解放日」的最低點(2025/4/9)起算至本文撰寫當下(12/4),股價確實反彈了 +101.88%,看似漲多,同時放上與供應鏈同業的對比,漲幅明顯落後。

[報酬率] 拉長到整年度來看(YTD),截止到 2025/12/4,智邦 今年的漲幅僅有 +24.84%,對比AI供應鏈同業,漲幅同樣明顯落後。

這不禁讓我想到 2025 年 9 月初,我當時檢視 緯穎(6669)的情境。尤其是 2024~2025 年當下的股價高點,對應其今年兇猛的業績情況。當時摩根士丹利在 9/8 出具報告降評 緯穎(Downgrade to EW),理由是「看到 Q3 近期營收觸頂 (revenue peak)」。我當時心裡想著:

季減可以理解,不過這股價漲幅反映了 YoY 的營收表現了嗎?

讓我們看看當時的數據:

[營收] 緯穎 的營收表現,累計至當時 8 月為止為 YoY +171%:

[報酬率] 截止到當時 2025 年 9 月 9 日 YTD:

後來 緯穎 的股價走勢,在 9 月之後發生了什麼事,相信大家有目共睹。這些圖表與數據,我認為值得注意。

值得留意的風險

雖然本文定調為「短空長多」,但身為理性投資人,我們不能忽視市場對長期架構改變的深層焦慮。以下三點是我持續追蹤智邦(2345)長線護城河是否受損的關鍵指標:

AWS 是否會啟動「交換器晶片自研」計畫

這是最致命的潛在風險。AWS 已經成功自研了 CPU (Graviton)、AI 晶片 (Trainium) 與 資料處理器 DPU (Nitro) 。目前 智邦 的高毛利來自於與 Broadcom 合作的 JDM 模式,倘若未來 AWS 決定連 Switch ASIC 都自己做(取代 Broadcom),智邦 的角色將從高附加價值的技術夥伴退化為純代工廠,這將從根本上動搖其估值邏輯。

機櫃高度整合導致的交換器顆數減少

隨著 NVLink Fusion 與 MGX 架構的導入,機櫃內的互連越來越整合化 。雖然頻寬升級會帶動 ASP 提升,但物理上所需的獨立交換器「數量」可能會因為高度整合而成長趨緩。需要警惕「單價提升」是否能完全彌補「數量被整合」的缺口。

估值修正的骨牌效應

股價反映的是未來 12-18 個月的預期。即便 智邦 2025-2026 年業績無虞 ,但只要市場認定 2027 年後的技術路徑存在不確定性(NVLink 侵蝕擴大),法人就可能調降其估值,將調低其目標本益比。因此,在確認技術護城河穩固前,股價可能會在較低的本益比區間進行整理。

雖然 Trainium 4 將支援 NVLink,但目前的資訊仍定調在機櫃內互連 scale-up,距離全面替代乙太網路還有相當距離。實際影響要看 AWS 是否在技術上及策略上採取進一步擴大到跨機櫃 rack-scale 的 scale-out,這點還沒定案。

為什麼總是強調「風險」?

也許會有讀者好奇,既然我看好某一間公司,為什麼又要經常花這麼多篇幅去剖析可能的威脅、甚至列出潛在的風險?

因為我相信:

真正的信仰,必須建立在對風險的充分認知之上,而非無知的樂觀。

在投資的路上,鬼故事永遠不會少。如果我們總是選擇性忽略利空,只聽好聽話,那麼當股價真正下跌、市場情緒恐慌時,我們很容易就會因為「沒想過會這樣」而驚慌殺低,倒在黎明前最黑暗的時刻。

相反地,只有當我們「凝視過深淵」,思考過每一個潛在的利空,確認它們僅是「皮肉傷」而非「致命傷」時,我們才擁有了在下跌中敢於加碼、在震盪中抱得住股票的底氣。

沒有完美的投資標的

在投資的世界裡,利多與利空往往是一體兩面。對一家公司來說:「若你真的沒了對手、做到最大最強,那麼反托拉斯法(Antitrust)就在前頭等著你。」

同場加映:讀者問答

在上一篇關於 智邦 (2345) 2025 年法說會重點摘要:毛利率下滑是短期調整?還是結構性危機? 的文章發布後,留言區收到一位讀者非常有深度的提問,我認為這也是許多人心中的疑惑,因此特地重新排版並整理出來與大家分享。

讀者提問:

「Pax大您好,謝謝您的資訊真的是很受用,想問一下智邦的本益比無法與其他的AI相關族群比,是不是因為毛利率的差異?

如果智邦切入L11導致毛利更低,是不是只能靠更大的銷售規模來增加EPS的成長率?

另外如果我們要看智邦的銷售狀況,應該用什麼資料及方式比較好?是用存貨量同時搭配月營收觀察是否同步增加,還是有什麼更有效率的方法呢?」

我的回覆與觀點:

你好,謝謝你的回饋,你提出的問題非常直指核心。針對這三個層面,我提供簡短的觀察邏輯:

關於毛利率與本益比的迷思

回頭檢視智邦過去 10 年,它的毛利率其實一直相當穩定地維持在 18%~21% 這個區間。我認為目前股價的壓抑,更多來自於短期籌碼的影響(例如法人調節、融券賣出)。若單純看評價面,智邦過去很長一段時間其實享有比目前 AI 同業更高的本益比(這點可以參考本益比河流圖)。因此,我個人並不會單純因為近期股價走勢較弱,就歸咎於毛利率的絕對數字,進而對其評價面感到疑慮。

L11 與獲利成長

看「額」不看「率」

切入 L11 或系統級產品,因為包含高單價零組件(如 GPU、Switch Tray),在數學計算上,「毛利率(%)」確實可能被稀釋。 但投資看的是 EPS,也就是絕對金額。 重點要看「毛利額(絕對金額)」或是最能代表本業的「營業利益」是否成長。只要營收規模夠大,即便 % 數持平或微降,帶回來的獲利總額才是股價的推動力。這點可以觀察供應鏈成員 緯穎 (6669) 的走勢——雖然毛利率不高,而且明顯處於下滑趨勢,但隨著營收規模暴增,獲利與股價依然強勁。

追蹤指標

你提到的「存貨搭配月營收」是非常好的領先指標。 在細節上,若看到財報中存貨細項的「原料」或「在製品」增加,且月營收同步呈現成長趨勢,這通常代表訂單無虞,工廠正在積極備料生產,這是比單看營收更細緻的觀察方式。

-------------------------------------------

本文內容僅為作者個人之投資觀察、研究筆記與心法紀錄,目的在於分享與交流,並不構成任何形式之投資建議、邀約或買賣指示。文中所提及之個股、數據或產業趨勢,雖力求資訊正確,但投資市場瞬息萬變,作者無法保證其完整性與即時性。文中提及之標的部分為作者本人持有,僅作為案例分析用途,絕無推介之意。投資人應獨立思考,審慎評估自身風險承受能力,並自負投資盈虧與法律責任。