在投資的世界裡,故事絕不會是「買進之後從此一帆風順,把 APP 關掉高枕無憂」,相信公司會永遠立於風口、股價只往預期方向前進。真正的日常,往往是股價不斷震盪,價格上下翻飛;新聞、網路資訊利多利空交錯;甚至連法人報告之間也可能意見相左。

因此,真正的挑戰不在於持續找到「下一檔翻倍股」,而在於能否在漫長的波動中,維持住一套清晰的投資哲學,一手握住好公司,跟隨著它成長,讓它不只是幫助我們市值翻倍,而是數倍甚至數十倍的「長坡厚雪」。我常常提醒自己,投資的三個核心要素是:忍耐、等待、配置。

忍耐,是第一步。尤其 AI 供應鏈位於目前人類科技文明的最前緣,族群內成員的股價波動往往比其他產業更劇烈,任何一則消息都可能帶來 5% 到 20% 的震盪。

市場裡流傳的「鬼故事」,也經常足以把人嚇出場,被騙出手上的票,殺意志不堅、殺對持股一知半解、殺不瞭解投資的公司的真實價值及產業競合態勢。

但如果能持續掌握核心資訊,且過濾雜訊,並借助合適的工具去解讀、比對,就能稍判斷哪些是「基本面崩壞」,哪些只是「情緒洗禮」,甚至可分辨出哪些「邏輯完全不通」,哪怕是法人的報告也並非權威不可挑戰。經常看我文章的人也可能可以發現我並非對於看到的資訊照單全收,經常在辨別資訊以及提出反向的思考。

基本面投資,你得忍得住,才有資格參與後面的成長。

等待,是第二步。

題材往往先漲,業績總是姍姍來遲。CPO(Co-Packaged Optics)是如此,MCL(Micro-channel Lid)也必然是如此。市場總會提前半年至一年(甚至更早)把未來的想像反映在價格上,然後才迎來現實的落差與修正。這段修正期,對短線投機者是風險,對長線投資者卻可能是機會。等待的關鍵,不是眼睜睜看著股價跌,而是知道「哪些情況值得等」。

而要做到這一點,就需要透過研究、數據與工具的幫助,例如用 ChatGPT、NotebookLM 來交叉驗證不同報告,把雜訊過濾掉,只留下能支持判斷的核心資訊。

配置,是最後也是最難的一步。

一般來說,投資人不會把所有資金放在同一檔股票,更不會無時無刻都選擇「歐印」。如果有經常在接觸市場及產業鏈,你看好的公司肯定會相當多,有些成長性很高的公司它的估值不見得昂貴,有可能是被市場還未注意到的瑰寶。然而資金有限,必須在了解程度與預期獲利空間之間做出取捨。

在我的投資心法紀錄:穿越雜音尋找真實趨勢 裡我曾提過「法人股」的概念:法人股與非法人股可以作為一個切分的軸心,依據自己研究的深度、對公司及產業的評估及股價估值等要素來決定比重。配置的本質,不是追求報酬最大化,而是讓組合在不同情境下都有一定的承受度。

在這樣的思維下,投資不會是短期的價格遊戲,而是一場需要耐心與紀律的長跑。

忍耐,讓我們不會在第一道風浪中被掃出局;等待,讓我們能在題材冷卻時找到合適的切入點;配置,則讓資金分布更均衡,即使判斷有誤,也不至於全盤皆輸。

這三者,才是長期能在 AI 浪潮中持續累積資產的真正關鍵。而當工具被正確地運用在這三者當中,投資就不再只是憑感覺或一家之言,而是科學流程的一部分。

以下提供個人近期的產業及個股觀察與紀錄,其中 AES-KY(6781)及 印能科技(7734)是近期新增的研究對象,將於稍後篇幅說明其投資邏輯;既有的觀察對象如 奇鋐(3017)等散熱產業與 台光電(2383)則簡單更新觀察到的近況。

散熱族群

奇鋐

- 台股電子零組件內的散熱龍頭,營業利益為散熱族群中最大者。越南擴產從 8 個廠持續上調到 12 個廠,在液冷、氣冷、水冷快接頭(透過集團內子公司─富世達)上都有完整布局。

- 市場普遍認為,奇鋐在產業整合度與市佔率(GB200,AWS Trainium 2)上仍明顯領先同業,且具有產能優勢。

- 股價僅比 雙鴻 高出一小段,形成「龍頭反而被低估」的錯位現象。

- 在 2025 年 10 月 2 日凱基投顧出具的 奇鋐 報告中提供了新的資訊:市場先前盛傳的 2026 H2 Rubin 將採用 MCL,此報告中指出近期更新表示其量產難度高。Nvidia 已經點名奇鋐協助設計 Rubin Ultra GPU(預計於 2027 年推出)的微通道水冷板(MCCP)。這顯示出不同散熱方案仍在評估與驗證階段,預期水冷板液冷市場規模仍可望成長數年。(這個斷落的兩段劃線文字為凱基報告中所言,非本人臆測)

雙鴻(3324)

在 ASIC 專案的切入時間相對較晚,整合度與市佔仍落後奇鋐,而近期股價大漲,本人推估主要原因有以下兩點:

- 甲骨文 (Oracle) 供應鏈題材:Oracle 財報剩餘履約義務(RPO)大幅年增等利多帶動其全體供應鏈成員包含 雙鴻 及 聯鈞(3450)股價同步連日大漲反應。

- MCL(Micro Channel Lid)開發進度:市場消息指出 雙鴻 已有相關開發進度,雖然仍在驗證與推進階段,但市場先行反映此題材。

不過,目前的共識認為 雙鴻 要到明年,獲利才能與今年 奇鋐 的水準相當。另外,值得注意的是 雙鴻 在 VGA、PC 等消費性驅動的應用仍有高程度的比重。

健策(3653)

- 摩根大通 JPM 於 2025 年 9 月 29 日出具 健策 初次報告,此深度報告篇幅長達 33 頁,對消息面影響極大,推升股價「一字鎖」漲停。

- 技術上是 MCL 的領先者,但也有法人認為冷板仍是未來一段時間的主流(至少在 TDP 3000 以內時)。

- JPM 報告預期長線爆發,2024-2027 EPS CAGR 高達 80%,但我認為內容「極度樂觀」,明顯為了吹捧健策,而低估散熱同業,尤其是其他水冷板廠商。

- 市場共識:

MCL 必然會來,但不代表 健策 股價會一路順風,仍有進度與時程落後的風險。 - 投資重點:我同意在 MCL 在中長線會是產業必然,就算明年 Rubin 無法順利如期導入此規格,未來也勢必會來。然而,要先理解其股價在短短一個月的時間,挾此題材已先大漲將近一倍,之後可能出現「鬼故事」修正盤整,屆時反而成為更好的佈局點,尤其市場目前已經給予健策「相當樂觀」的股價評價。

PCB:台光電

AWS Trainium 系列迭代影響

- 市場共識:Trainium 2 在 2025 下半年需求逐步減弱,Trainium 3 將於 2026H1 量產,AWS 正在加速導入 Trainium 2.5/3 UBB。

- 影響:Trainium 2.5/3 UBB 雖維持 26 層,但因銅箔升級,CCL ASP 預期提高 ~20%;Trainium 3 每片 UBB 承載晶片數翻倍、板層數上升至 30 層以上,總產值不會低於前代。

- 利空測試:短期 AWS 迭代可能導致 台光電 及供應鏈相關營收出現削減,此為市場上目前普遍的預期,而 Meta、Google 專案有機會補上,只是 ASP 水準可能不及 M8;此過程也將考驗供應鏈能否承受「短期空窗」的波動。另外值得留意的是其在 2025Q4 有將於中山廠新增每月 60 萬張產能的規劃,這恰與 AWS 產品迭代的利空形成巧妙的對應。

若對於 AI 伺服器 PCB 供應鏈有興趣,亦可關注同樣在產業趨勢下的 金像電(2368)、台燿(6274)、定穎(3715)。

電源:AES-KY(6781)

轉型故事

2021/2022 年,AES-KY 憑藉電動自行車電池搭上疫情紅利,股價一度站上 2000 元。但隨著疫情紅利退潮,公司迅速調整產品結構,把重心調整到伺服器備援電池模組(Battery Backup Unit , BBU),展現出極強的執行力。如今伺服器 BBU 已經取代自行車電池,成為公司的絕對核心。

產業結構改變

過去通用伺服器多倚賴 UPS,BBU 只是選配。但 AI 伺服器的電流波動劇烈,任何瞬間中斷都可能導致長時間運算失敗。BBU 能在毫秒內介入,確保數據安全回存。隨著 GB200/GB300 甚至 Rubin 平台功耗飆升至單櫃 600kW–1MW,BBU 的導入率與規格同步提升,ASP 也顯著走高。AWS 與 Meta 已將 BBU 納入標準設計,推動其角色從「可以選擇」變成「必選」。

電源架構的革命

資料中心正在從 HVAC + UPS,轉向 HVDC + BBU。

- HVDC 成為主流:±400V/800V 架構降低能耗與廢熱,輝達已預告 2027 年導入 800V HVDC。

- BBU 的新定位:UPS 承擔整機房長時間備援,BBU 則鎖定單櫃毫秒級保護,兩者互補。HVDC 普及後,BBU 由「選配」轉為「標配」。

- 獨立電源櫃趨勢:高功耗伺服器機櫃空間有限,電源與 BBU 模組外移至 Power Rack,進一步推升需求。

BBU 領導廠商

- 營收規模:2025H1 BBU 營收約 50 億,全年度預估逾 100 億,規模遠超 順達(3211)與新盛力(4931)的總和,BBU 相關營收為同業比較中最大者。

- 業務純度:BBU 佔比已達 70–75%,毛利率將近 40%,也是台股最純粹的 BBU 概念股。

- 客戶關係:AWS 是最大成長動能,公司同時供貨給 Microsoft,並持續與 Meta、Google 等 CSP 送樣驗證。值得注意的是,AES-KY 除與 光寶科(2301) 合作,也具備直接出貨給 CSP 的能力,這是同業少有的優勢。

延伸應用與多元布局

除了 AI 伺服器,AES-KY 也將 BBU 技術拓展至 5G 基站、無人機、工業儲能 等應用。雖然輕型電動車(LEV)業務遇到挑戰,但這些新應用仍提供額外的成長曲線。

補充:這篇 Threads 的文章把 AES-KY 及其產業做了很清楚的概括式介紹,對於建立投資邏輯非常有幫助,如果有興趣請參考,截止於本文撰寫日期 2025 年 10 月 2 日為止,這個系列仍在更新中。順帶一提,除了廣泛閱讀報告中,我也會在 Threads / Facebook / X (原 twitter) 閱讀我有興趣的資訊,尤其是 X 上很多含金量極高的帳號,經常給予我非常及時的產業觀察。如果你沒有 X 帳號,我非常建議你辦一個帳號來追蹤產業狀態,雖然大多是英文訊息,但可以善用瀏覽器的翻譯迅速閱讀,如下對照示範,或者也貼給 LLM。

CoWos 設備:印能科技(7734)

產業趨勢

隨著摩爾定律趨緩,半導體效能的突破仰賴先進封裝。AI、HPC、5G、自駕車等新應用推動高密度封裝需求,全球先進封裝市場 CAGR 預估 10.8–11%。印能科技 的定位為先進封裝的良率專家。

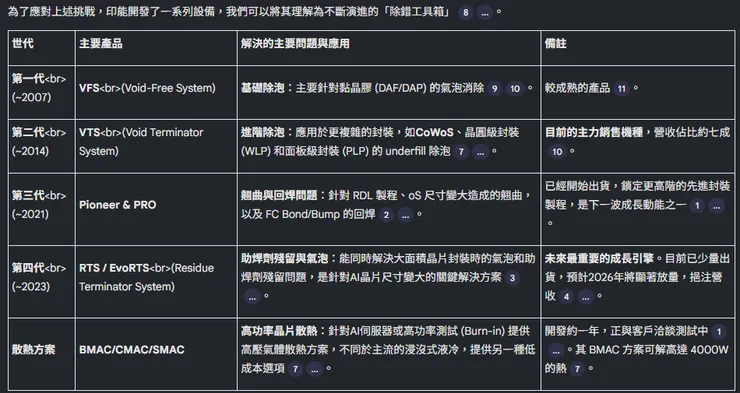

產品演進與動能

印能 專注解決先進封裝四大痛點:氣泡(Void)、翹曲(Warpage)、高溫熔焊(Metal Joint)、散熱(Heat Dissipation)。在除泡設備領域市佔率約 90%,已成為 CoWoS 製程的關鍵供應商。根據近期於 2025 年 9 月 16 日的法說會資料:全球前十大封測廠都是其客戶,客戶比重分散,最大客戶僅占營收 16%,第二/第三大客戶佔 11%。

以下表格是我根據收集到的資料,利用 NotebookLM 整理出來的 印能 產品演進,在表格上記錄了每一代產品的應用方向,包含營收占比:

新應用與延伸

除了傳統先進封裝,公司也切入 矽光子共同封裝(Co-Packaged Optics, CPO)領域在矽光子封裝過程中,膠材黏合與填充容易產生氣泡,進而影響光學訊號品質與可靠性。印能 憑藉其核心除泡技術,將高壓、真空、熱能等核心技術應用於新興的 CPO 領域,解決其散熱與膠材氣泡問題。

財務與營運展望

- 毛利率:長期維持 60% 以上,高階升級案可達 80–90%。

- 訂單能見度:已排到 2026 年上半年,公司在法說會給予的業績指引為 2026 年營收年增 20–40%。

好公司 ≠ 成長股

在投資市場裡,最常見的一個錯誤,就是把「好公司」直接等同於「成長股」。但事實上,兩者雖然有重疊,卻不是同一個概念。以下我舉兩間非常強大的公司:聯詠(3034)及 大立光(3008)為例,並提出我個人的看法:

聯詠

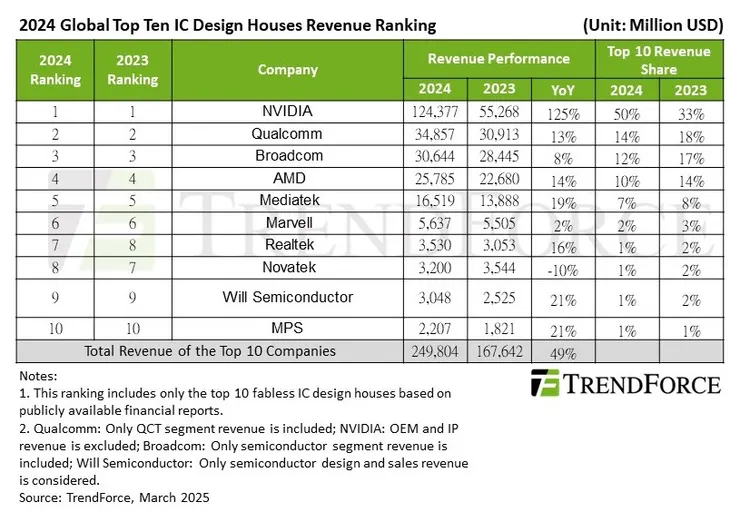

從 TrendForce 公布的 2024 全球前十大 IC 設計公司營收排名來看,聯詠(Novatek)位居第八名,營收達 32 億美元,能在競爭激烈的全球市場中穩居前十,本身已經是一項強而有力的證明。

聯詠 在驅動 IC 領域絕對是王者般的存在,技術、獲利與品牌實力都不容忽視。在過去股價至少是 奇鋐、台光電 等新晉千金股的數倍。這家公司仍然在既有領域保持領先,財報表現也沒有明顯崩壞。但問題在於,AI 的結構性浪潮沒有真正改變它的營收組成。資金偏好的是未來數年能帶來新一波成長的企業,而不是維持既有優勢卻缺乏新動能的公司。結果就是:聯詠 仍然是「好公司」,而市場選擇忽視它。

大立光

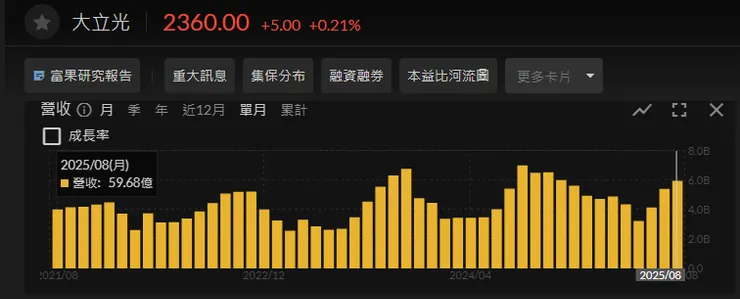

長期以來,大立光(3008)都是智慧型手機鏡頭的霸主,在台股投資人心中更是無人不知、無人不曉,幾乎成為「優等生」的代名詞。公司長期維持高毛利率與深厚的技術護城河,也是目前台股歷史上最高價個股的紀錄保持人(2017 年 8 月 25 日盤中 6075 元)。在十幾年前台股沒有現在高達數十間千金股,例如 2011 年前後只有「台股三千金」,隨著 宏達電(2498)及 TPK宸鴻(3673)的衰敗,大立光為台股裡面千金股中的「長青樹」,可見其長期穩定性。

然而,隨著智慧型手機市場逐漸成熟,即便經營層再優秀,也難以避免產業天花板帶來的限制。股價的停滯或許不是市場低估,而是反映出缺乏新成長動能的現實:當本益比無法再提升時,股價的推估只能依賴獲利本身,自然難以重現過去的爆發性行情。

更關鍵的是,「智慧型手機」恐怕已經屬於上一個世代的科技革命,市場的焦點已翻頁進入「AI 時代」。大立光 如何讓自身產品與技術切入 AI ,正是目前管理層必須面對的課題。

為什麼「好公司」股價會停滯?

市場為成長支付溢價

股價的上升(特別是數倍成長)往往來自於 EPS 增長 × 本益比(P/E)提升。投資市場的本質,是對「未來的預期」進行折現。

- 好公司:代表過去與現在的穩健經營。它能長期生存、獲利穩定,財務健全。

- 成長股:代表未來結構性的需求爆發,股價提前反映未來數季甚至數年的成長預期。

因此,停滯的股價並不必然等於被市場錯殺,也不等於「低估」。一家公司若缺乏能推升未來營收的新動能,就算是獲利穩定、體質再優秀的「好公司」,市場通常只會給予穩定的 P/E,股價可能長年橫盤,難以有爆發性增長。

對投資的啟示

投資人要學會區分:

- 存股心態:適合選擇穩健經營、現金流穩定的好公司。它們能提供防禦性與股息報酬。

- 成長心態:必須找尋真正能搭上結構性浪潮的企業。這些公司或許波動更大,但只要產業趨勢確立,將有機會驅動股價數倍成長。

好公司與成長股並不衝突,但定位不同。投資人最大的風險,是把「過去穩健的好公司」誤以為必然也會是「未來高成長股」,最後期待落空。只有清楚劃分兩者,資金配置才不會錯位。

最後再回頭從股價與營收對照來看,聯詠 和 大立光 的股價停滯,所謂的「委屈」其實只是缺乏成長動能的自然結果。

聯詠

大立光

近期大盤雖然屢創新高,但這並不意味著所有股票,尤其是市值相對大的權值股,都必須同步創高;仍在低檔就一定代表「低估」嗎?未必。市場給予評價的核心,在於未來能否帶來新的成長曲線,而不是僅憑過去的優秀紀錄。

投資群組的迷思

最近看到一篇文章,來自Facebook「切老滾雪球」讓我十分感同身受。切老提到自己退出了所有投資群組,因為他發現群組裡的內容大多是明牌分享、績效比較、甚至是和投資無關的情緒干擾。

他提到以下概念:投資的核心可能並不是FOMO(錯過的焦慮),也不是誰喊的標的最飆,而是能不能累積出屬於自己的投資邏輯與紀律。相比於群組裡的雜訊,花時間鑽研幾本經典,或和一兩位真正能啟發思考的前輩交流,對長期投資更有價值。最重要的,還是留給自己更多安靜的時刻。市場上好公司很多,當你有耐心、願意等待並妥善配置資金時,你不會錯過它們。

對此,無獨有偶,日前退出所有投資群組的我也深表贊同(只剩功能群組)。

-------------------------------------------

本文僅為個人之投資觀察與心法紀錄,僅供分享與討論之用,並不構成任何形式之投資建議。文中所提及之公司或產業,部分為本人持有標的,惟僅作為研究與案例分析用途,並不代表任何投資推介或買賣暗示。 投資市場瞬息萬變,讀者仍須依自身判斷與風險承受能力操作,盈虧自負。