付費限定

自川普關稅政策以來,全球供應鏈如何重排?誰是真正的受益者?轉單是真實製造能力遷移,還是只是轉標籤/再出口

更新 發佈閱讀 5 分鐘

投資理財內容聲明

以行動支持創作者!付費即可解鎖

本篇內容共 1654 字、0

則留言,僅發佈於給股市新手的操盤秘訣你目前無法檢視以下內容,可能因為尚未登入,或沒有該房間的查看權限。

留言

股市老耿的方格子

291會員

219內容數

二十多年前,研究生的我創立全台最大IT社群網站。

二十多年後,小耿變成老耿了,我將多年來的投資經驗以有別於專業性文章,深知新手們遇到的問題,在此提供淺顯易懂,並分析大戶或主力操作手法與他們的策略。

這些投資心得分享,部份是自己觀察後的心得,更多資訊都是從大戶那邊學來的,歡迎訂閱,任何的新手都可以立即進入股市實戰。

股市老耿的方格子的其他內容

2025/12/07

散戶總是在股價漲到最高點時才進場?這是因為散戶習慣等待財報、技術指標等「證據」才敢買,但真正的飆股,往往在業績爆發前就開始漲。本文將揭示股市「做夢」的真實含義,以及如何在市場預期、題材和趨勢初期佈局,抓住下一波飆股。

2025/12/07

散戶總是在股價漲到最高點時才進場?這是因為散戶習慣等待財報、技術指標等「證據」才敢買,但真正的飆股,往往在業績爆發前就開始漲。本文將揭示股市「做夢」的真實含義,以及如何在市場預期、題材和趨勢初期佈局,抓住下一波飆股。

2025/12/06

本文介紹兩套量化模型:一、主力分點進出行為評分模型,透過量化主力券商分點的買賣行為,辨識其吸籌、鎖價或出貨跡象,並提供進出場參考;二、新手投資者選股評分表,結合政策敏感度、技術門檻與財務狀況三大面向,提供權重化的評分機制,協助新手快速篩選潛力股並判斷投資週期

2025/12/06

本文介紹兩套量化模型:一、主力分點進出行為評分模型,透過量化主力券商分點的買賣行為,辨識其吸籌、鎖價或出貨跡象,並提供進出場參考;二、新手投資者選股評分表,結合政策敏感度、技術門檻與財務狀況三大面向,提供權重化的評分機制,協助新手快速篩選潛力股並判斷投資週期

2025/12/06

在股市中,大家常說:散戶比越高,籌碼越亂 , 越容易被主力收割。

但近年來,有更多更深層的結構變化,正在讓股市變得比過去更難判斷、波動更劇烈。

2025 年台股與美股都頻創新高,但新手投資者卻普遍感到越做越難,原因不是技巧不足,而是 市場結構本身出現巨大變化。以下,我們從最新的統計數據出發

2025/12/06

在股市中,大家常說:散戶比越高,籌碼越亂 , 越容易被主力收割。

但近年來,有更多更深層的結構變化,正在讓股市變得比過去更難判斷、波動更劇烈。

2025 年台股與美股都頻創新高,但新手投資者卻普遍感到越做越難,原因不是技巧不足,而是 市場結構本身出現巨大變化。以下,我們從最新的統計數據出發

你可能也想看

5 月,方格創作島正式開島。這是一趟 28 天的創作旅程。活動期間,每週都會有新的任務地圖與陪跑計畫,從最簡單的帳號使用、沙龍建立,到帶著你從一句話、一張照片開始,一步一步找到屬於自己的創作節奏。不需要長篇大論,不需要完美的文筆,只需要帶上你今天的日常,就可以出發。征服創作島,抱回靈感與大獎!

5 月,方格創作島正式開島。這是一趟 28 天的創作旅程。活動期間,每週都會有新的任務地圖與陪跑計畫,從最簡單的帳號使用、沙龍建立,到帶著你從一句話、一張照片開始,一步一步找到屬於自己的創作節奏。不需要長篇大論,不需要完美的文筆,只需要帶上你今天的日常,就可以出發。征服創作島,抱回靈感與大獎!

Ultima Markets

美國總統川普本週宣布大規模關稅措施,劍指美國主要貿易夥伴,進一步升級全球貿易緊張局勢。此舉震撼金融市場,強化避險需求,並加劇對全球通膨與供應鏈穩定性的擔憂。

全面關稅措施公布,影響廣泛

週日,美國總統川普簽署行政命令,決定對來自歐盟與墨西哥的大部分進口商品徵收30

Ultima Markets

美國總統川普本週宣布大規模關稅措施,劍指美國主要貿易夥伴,進一步升級全球貿易緊張局勢。此舉震撼金融市場,強化避險需求,並加劇對全球通膨與供應鏈穩定性的擔憂。

全面關稅措施公布,影響廣泛

週日,美國總統川普簽署行政命令,決定對來自歐盟與墨西哥的大部分進口商品徵收30

見諸參與鄧伯宸口述,鄧湘庭於〈那個大霧的時代〉記述父親回憶,鄧伯宸因故遭受牽連,而案件核心的三人,在鄧伯宸記憶裡:「成立了成大共產黨,他們製作了五星徽章,印刷共產黨宣言——刻鋼板的——他們收集中共空飄的傳單,以及中國共產黨中央委員會有關文化大革命決議文的英文打字稿,另外還有手槍子彈十發。」

見諸參與鄧伯宸口述,鄧湘庭於〈那個大霧的時代〉記述父親回憶,鄧伯宸因故遭受牽連,而案件核心的三人,在鄧伯宸記憶裡:「成立了成大共產黨,他們製作了五星徽章,印刷共產黨宣言——刻鋼板的——他們收集中共空飄的傳單,以及中國共產黨中央委員會有關文化大革命決議文的英文打字稿,另外還有手槍子彈十發。」

當代名導基里爾.賽勒布倫尼科夫身兼電影、劇場與歌劇導演,其作品流動著強烈的反叛與詩意。在俄烏戰爭爆發後,他持續以創作回應專制體制的壓迫。《傳奇:帕拉贊諾夫的十段殘篇》致敬蘇聯電影大師帕拉贊諾夫。本文作者透過媒介本質的分析,解構賽勒布倫尼科夫如何利用影劇雙棲的特質,在荒謬世道中尋找藝術的「生存之道」。

當代名導基里爾.賽勒布倫尼科夫身兼電影、劇場與歌劇導演,其作品流動著強烈的反叛與詩意。在俄烏戰爭爆發後,他持續以創作回應專制體制的壓迫。《傳奇:帕拉贊諾夫的十段殘篇》致敬蘇聯電影大師帕拉贊諾夫。本文作者透過媒介本質的分析,解構賽勒布倫尼科夫如何利用影劇雙棲的特質,在荒謬世道中尋找藝術的「生存之道」。

摘要 (Abstract)

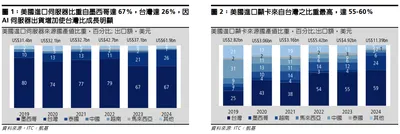

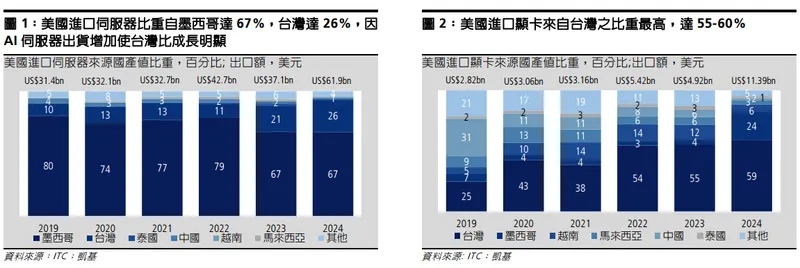

本報告探討美國政府擬對「骯髒十五國」課徵對等關稅,對台灣電子硬體產業的影響。除了已被課徵關稅的墨西哥、加拿大與中國外,台灣、越南與印度等國也面臨關稅增加的風險。這將導致伺服器、個人電腦和智慧型手機等產品的生產成本上升,並可能影響市場需求。報告指出,儘管多數廠商已開始在美

摘要 (Abstract)

本報告探討美國政府擬對「骯髒十五國」課徵對等關稅,對台灣電子硬體產業的影響。除了已被課徵關稅的墨西哥、加拿大與中國外,台灣、越南與印度等國也面臨關稅增加的風險。這將導致伺服器、個人電腦和智慧型手機等產品的生產成本上升,並可能影響市場需求。報告指出,儘管多數廠商已開始在美

當時間變少之後,看戲反而變得更加重要——這是在成為母親之後,我第一次誠實地面對這一件事:我沒有那麼多的晚上,可以任性地留給自己了。看戲不再只是「今天有沒有空」,而是牽動整個週末的結構,誰應該照顧孩子,我該在什麼時間回到家,隔天還有沒有精神帶小孩⋯⋯於是,我不得不學會一件以前並不擅長的事:挑選。

當時間變少之後,看戲反而變得更加重要——這是在成為母親之後,我第一次誠實地面對這一件事:我沒有那麼多的晚上,可以任性地留給自己了。看戲不再只是「今天有沒有空」,而是牽動整個週末的結構,誰應該照顧孩子,我該在什麼時間回到家,隔天還有沒有精神帶小孩⋯⋯於是,我不得不學會一件以前並不擅長的事:挑選。