一、 結論:從「政治口水」到「算力剛需」,核能重啟成唯一解

2026 年,中東地緣政治危機徹底暴露了台灣能源高達 99% 仰賴進口的脆弱性。天然氣安全存量僅 11 天,若荷莫茲海峽受阻,台灣將面臨毀滅性的限電危機。 本調研核心論點: 為了支撐以台積電為首的 AI 算力帝國,單靠看天吃飯的綠能與高污染的燃煤已無法滿足龐大的基載電力需求。「2025 非核家園」政策已實質終結,《核子反應器設施管制法》的修法為核電延役解套。未來 3-5 年的投資主軸,將從「補貼綠能」全面轉向「強韌電網設備」與「核安/核廢料後端處理」,這是一場深遠的國家級財富重分配。

二、 台灣能源政策的歷史轉折

台灣核能政策的演進,是一部交織著環境保護理念、政黨政治角力以及現實經濟發展需求的複雜歷史。自2016年民主進步黨執政以來,「2025年非核家園」便成為不可撼動的國家能源施政主軸 。該政策的核心目標是在2025年底前,隨著現有核電廠運轉執照的自然到期,將所有核能發電機組全數除役,並提出在2030年達成「燃氣百分之50、再生能源百分之30、燃煤百分之20」的嶄新電源配比願景 。在此政策的強力主導下,核能發電佔比從2011年的百分之19,一路萎縮至2050年的全面歸零狀態 。台灣的能源政策也在政黨輪替下經歷了戲劇性的翻轉。過去 8 年在「非核家園」主導下,核能佔比從 19% 歸零,大量資源傾注於太陽能與離岸風電。然而,面對國際能源價格飆漲、綠能建置進度嚴重落後,以及 AI 半導體擴廠的吃電怪獸,行政院於 2026 年正式宣告「待核能重啟自主安全檢查通過,將調整能源配比目標」,確立了台灣邁向「核綠共存」的新格局。

主要發展的歷史可以分成以下幾個階段:

第一階段:核能的鼎盛與轉折起點(2011年以前)

- 核能基載時代: 在此階段,核能是台灣經濟起飛與工業發展的絕對骨幹。

- 數據印證: 截至 2011 年,核能發電佔全台整體電源配比高達 19%,提供著極度穩定且低廉的基載電力,支撐著初期的半導體與高科技製造業。

第二階段:「非核家園」的強勢主導期(2016年 - 2025年)

- 政策定調: 2016 年民主進步黨執政後,環保理念與反核民意達到高峰,「2025 年非核家園」正式成為不可撼動的國家施政主軸。

- 資源傾斜與退場機制: * 政府下令在 2025 年底前,隨著現有核電廠運轉執照自然到期,將所有核能發電機組全數除役,目標是一路萎縮至全面歸零的狀態。

- 國家龐大的資本與政策資源,全面傾注於綠能產業(太陽能光電與離岸風電)。

- 嶄新願景: 官方提出了 2030 年的新電源配比目標:「燃氣 50%、再生能源 30%、燃煤 20%」,試圖以天然氣作為過渡,全力發展綠電。

第三階段:現實衝擊與算力焦慮的「撞牆期」(2024年 - 2026年初)

這是一段理想與現實發生劇烈碰撞的時期,三大危機同時爆發,徹底動搖了非核政策的根基:

- 國際能源通膨: 地緣政治導致全球化石燃料(特別是天然氣)價格飆漲,嚴重侵蝕了國家電力公司的財務狀況與整體經濟穩定。

- 綠能進度跳票: 由於土地取得困難、法規限制及疫情/供應鏈等因素,太陽能與離岸風電的建置進度嚴重落後,無法如期填補核電退場的缺口。

- 吃電怪獸崛起: AI 人工智慧與半導體先進製程(以台積電為首)的超大規模擴廠,帶來了驚人的電力需求。這些高科技廠房對「24小時無間斷、高品質」基載電力的剛需,是間歇性的綠能無法單獨扛下的。

第四階段:政策大翻轉與「核綠共存」新格局(2026年起)

- 歷史性的妥協與轉向: 在經濟命脈與國家能源安全的巨大壓力下,能源政策迎來了戲劇性的翻轉。

- 官方定調: 2026 年,行政院正式對外宣告:「待核能重啟自主安全檢查通過,將調整能源配比目標。」 新時代降臨: 這標誌著長達 8 年的「純非核」路線實質終結。台灣的電力發展正式邁入由「核能(穩定基載)」與「綠能(減碳趨勢)」雙引擎驅動的「核綠共存」新時代。

資料來源:台灣石油工會https://tpwu.org.tw/oil-workers/353-issue-474-july-and-august-112/9705-labor-issues-my-country-s-energy-transformation-strategy-organization-office-in-the-net-zero-era.html

三、 產品及技術現況:核電重啟的真實進度與瓶頸

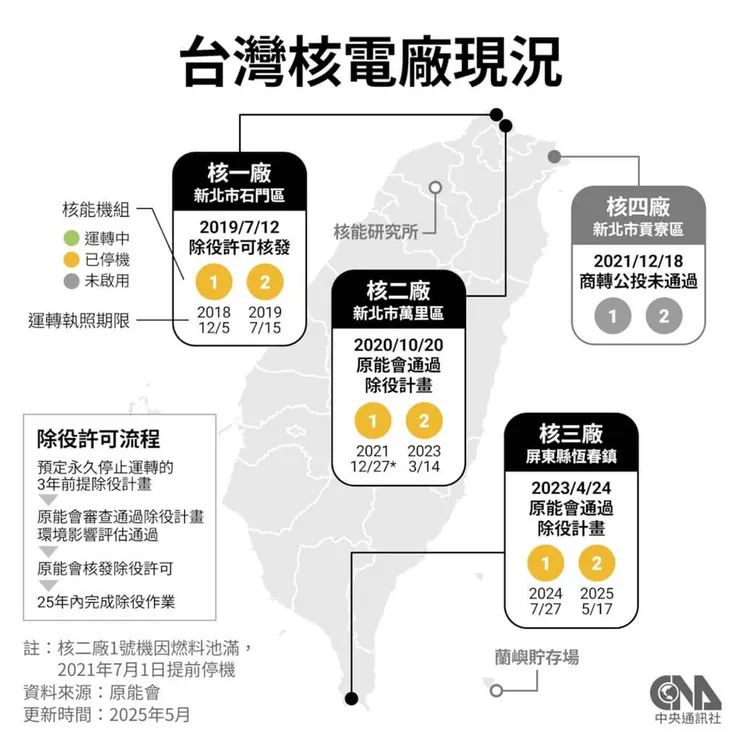

將已停機的核電廠重新併網是一項浩大的系統工程,目前官方評估核三廠(馬鞍山)與核二廠(國聖)具備重啟條件,但面臨不同挑戰:

- 核三廠(PWR 壓水式): 設備維持運轉標準保養,燃料池尚有空間。預計安檢與系統現代化升級需 1.5 至 2 年。

- 核二廠(BWR 沸水式): 最大致命傷是「燃料池爆滿」,導致爐心無法淨空進行安檢。目前室外乾式貯存設施已於 2024 年底動工,預計 2026 年完工並開始移出核廢料。核二的重啟時程將遠長於核三。

資料來源:時空旅行社https://curation.culture.tw/curation/public?id=3112

四、 競爭優勢:誰能吃下國家級基建大單?

在核電實質重啟前的過渡期,確保現有電網能撐住半導體擴廠是最高指導原則。「重電四雄」具備絕對的技術護城河與寡占優勢:

- 中興電工 (1513): 國內唯一具備 345kV 超高壓氣體絕緣開關(GIS)生產能力。核電廠開關場的全面汰舊換新,中興電是必然的絕對贏家。

- 亞力電機 (1514): 具備「台電強韌電網」與「台積電擴廠」雙引擎。台積電已躍升為其前兩大客戶,在手訂單能見度看至 2028 年,且籌碼面呈現大戶進、散戶退的健康格局。

- 華城 (1519) 與士電 (1503): 除了吃下台電 161kV 大型變壓器訂單,華城更具備外銷美國 500kV 變壓器的國際實力,受惠美國電網更新法案,享有極高的本益比溢價。

- 大型統包與核能新創: 中鼎集團 (9933) 拿下通霄電廠擴建案,未來極可能主導核電廠的現代化更新工程。專注於輻射檢測、乾貯桶在地化製造的核廢料管理新創,將迎來長線商機。

五、 財務狀況與風險:政策轉向的潛在「受害者」

當國家資源的重力倒向核能與電網,過去依賴補貼的產業將面臨寒冬:

- 純綠能開發商面臨估值下修: 核能(基載電力)回歸將大量佔用主幹輸配電網饋線,太陽能與風電案場若無饋線擴充,將面臨「棄風棄光」窘境,加上躉購費率(FIT)勢必調降,純綠能業者的專案報酬率(IRR)將暴跌。

- 化石燃料依賴者: 待核電穩定供電後,燃煤與天然氣發電佔比將被結構性壓縮,民營獨立火力發電廠(IPP)將面臨合約到期不續約的經營懸崖。

六、 催化劑

- 核二廠乾式貯存設施完工 (預計 2026 年): 這是核二廠能否進行實質安檢與延役的最關鍵里程碑。

- 台電鉅額設備招標公告: 按月追蹤台電百億級別的變壓器、GIS 與配電盤決標資訊,這是重電族群 EPS 成長的最直接保證。

- 綠色金融分類標準納入核能: 若台灣金管會跟進歐盟,將核能供應鏈納入 ESG 綠色投資範疇,將引發龐大被動 ETF 資金的買盤進駐。

七、 潛在風險

- 地方政府的政治抵制: 核廢料處理設施(如乾貯場)的建照與水土保持審查,極易受地方首長基於民意壓力的技術性杯葛,導致工程無限期延宕。

- 原物料(銅、鋼)價格飆漲: 將直接衝擊重電設備商的毛利率,考驗其將成本轉嫁給台電的議價能力。

- 核安事故的零容忍: 任何微小的工安意外或輻射外洩疑慮,都將瞬間摧毀社會對核能重啟的脆弱信任,導致政策再度逆轉。

-------------------------------------------------------------------------------------------------

【免責聲明:本文僅供參考,亦不構成投資建議】

僅供資訊用途:本平台(或本文章/影片)所提供之內容僅供參考與教育用途,並不構成任何形式的投資、法律、稅務或其他專業建議。讀者在做出任何投資決策前,應自行尋求獨立專業顧問之建議。

投資風險提示:所有投資均涉及風險,過去的績效並不代表未來的表現。金融產品價格可升可跌,甚至可能變得毫無價值。在決定進行任何投資之前,請務必評估自身的財務狀況、投資經驗及風險承受能力。

資料準確性:本平台致力於提供準確且及時的資訊,但無法保證所有資訊的絕對準確性、完整性或即時性。本平台對因使用本網站資訊而導致之任何損失或損害,概不負任何賠償責任。

連結與第三方內容:本內容可能包含第三方網站的連結。本平台對該等網站的內容或準確性不負任何責任。