YT: https://youtu.be/2At4swcVvmo

法說PDF: https://mopsov.twse.com.tw/nas/STR/329320260325M001.pdf

法說影音: https://www.youtube.com/watch?v=a4jLc88Lw9g

鈊象(3293)2025年營收與獲利創高,受惠授權業務占比提升,毛利率逼近99%。近年積極拓展東南亞與歐美市場,美國佔比明顯提升。AI導入大幅提升研發效率,帶動營收與人力脫鉤。未來授權業務持續成長,APP趨於持平,整體營運動能穩健,全球布局持續深化。

1. 營運亮點概覽

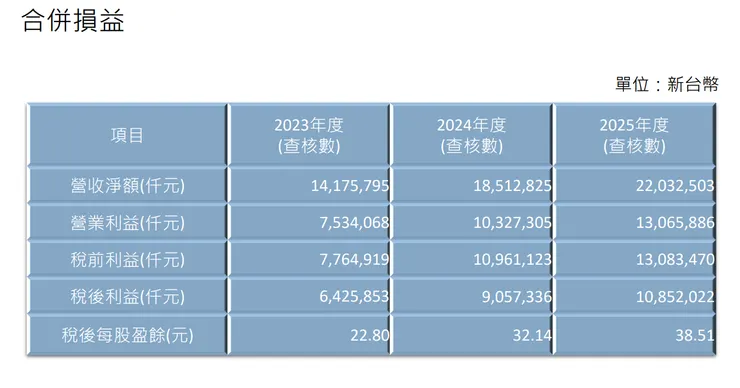

- 獲利與營收創高:2025年對鈊象而言是豐收的一年,全年營收達 220.32億至 221億元,較 2024年成長約 19.8%。稅後淨利達 108億元,EPS 來到 38.1 至 38.51元。

- 毛利率持續攀升:由於高毛利的授權遊戲比重逐年提升,整體毛利率由 2024年的 97.8% 提升至 2025年的 98.8%。

- 近期單月營收突破:2026年 1至 2月累計營收達 40.7億元(年增 16.8%),其中單月營收更首次突破 20億元(達 20.8億元),創下歷史新高。

- 授權業務佔比過半且持續擴大:授權業務佔比從 2024年的 56.8% 成長至 2025年的 68.8%,而在 2026年前兩個月,授權比重更進一步攀升至 72%。

- TADA 品牌表現亮眼:TADA 作為國際型品牌,2026年 1至 2月其營收排名已大幅提升,躍升為公司第二大授權產品,為跨國(歐洲、美洲、非洲)營收增長帶來強勁動能。

2. 財務業績回顧(QoQ/YoY)

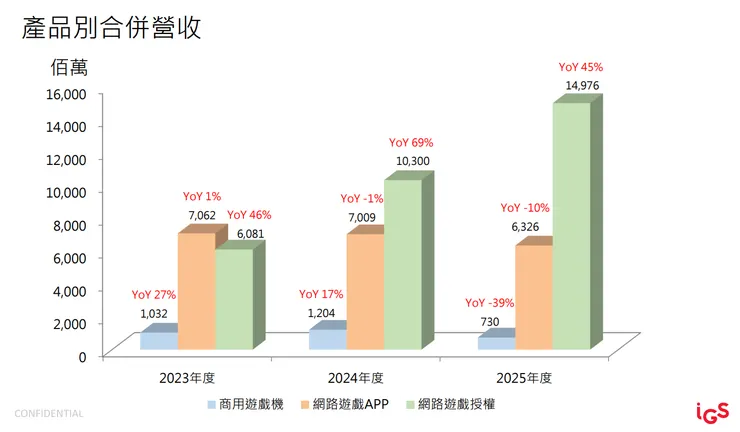

- 三大產品線 2025 年營收表現: 網路遊戲授權:營收 149.76億元,強勢年增 45%,佔總營收高達 68%。 網路遊戲 APP:營收 63.26億元,年減 10%,佔總營收 29%。 商用遊戲機:營收 7.3億元,年減 39%,佔總營收比例降至 3%。

- 區域營收比重變化: 2025 全年:東南亞 54%、台灣 20%、美國 10%、中國大陸 7.8%、日本 2.8%、其他 7.8%。 2026 年 1-2月:東南亞 48%、台灣 18%、美國提升至 13%、中國大陸 6%、日本 2%、其他 7%。美國市場佔比有明顯提升的趨勢,而台灣與中國大陸佔比微幅下滑。

- 股利政策:2024年現金股利發放率為 90%(29元),2025年預計現金股利發放率將提高至 93%(預計發放 36元)。

3. 未來展望與策略

- 網路遊戲授權:將持續深耕東南亞市場,並積極拓展歐美市場,推出符合當地文化的全新在地化產品線,預期營收將「持續穩定成長」。

- 網路遊戲 APP:除穩固台灣市場,將繼續深耕海外並於各平台上架新遊戲以強化品牌印象。由於市場競爭激烈,預期 APP 營收將維持「持平」態勢。

- 商用遊戲機:將深耕大陸與美國兩大主要市場,開發新機種並擴展新市場,預期營收將「小幅成長」。

- 海外擴張策略(歐美市場):美國市場的增長主要來自於突破以往僅侷限於三大州的版圖,開始向周邊其他州擴展。歐洲市場方面,已取得多國執照(如希臘、羅馬尼亞、英國等)並上線,策略上會優先攻克能快速站穩腳步的市場,建立品牌知名度後,再加大對競爭激烈地區(如英國)的推廣力度。

4. 專題報告(新業務/技術)

- AI 技術導入與生產力提升:鈊象極度重視 AI 的發展,認為在遊戲產業中若未走在 AI 應用前端將面臨被淘汰的風險。

- 效率躍升數據:內部評估指出,以往需要兩週完成的美術與研發工作,現在透過 AI 輔助只需兩天即可完成,品質亦有所提升。

- 人力與營收的脫鉤:近三年來公司營收大幅倍增,但研發人力規模僅提升約 20%,展現了 AI 導入後帶來的強大生產力效益。公司將繼續運用 AI 提升效率,但也強調為應對越發廣泛的市場與多元產品,人才招募仍會持續進行。

5. 問答環節(Q&A)重點整理

- APP 市場面臨的瓶頸:管理層坦言全球 Social Casino(社交博弈)市場處於萎縮與飽和狀態,連國際大廠也面臨挑戰;台灣市場同樣缺乏成長動能,休閒玩家付費率已達天花板,這是 APP 營收難以突破的主因。

- 美國市場非短期炒作:針對美國市場的營收爆發,投資人擔憂是否為短期行銷活動所致。管理層澄清,公司著眼於長線佈局,增長來自於多條產品線發酵以及切入新的州別市場,並非曇花一現的行銷促銷。

- 代理商拓展的痛點與解方:推廣國際市場最困難的一環在於與當地代理商的對接。因文化、工作模式(如休假、上班時間)差異極大,溝通成本高昂。為此,公司特別在馬爾他設立據點,以克服文化差異並就近解決溝通障礙。

- 毛利率的天花板:由於授權遊戲在鈊象認列營收時已扣除相關推廣開銷,其對公司的毛利率貢獻幾乎是 100%。隨著授權比重增加,整體毛利率已達 98.8%,管理層直言「已經快到天花板了,能再上升的空間非常有限」。

- 國際競爭格局:面對國際市場,鈊象必須與 Evolution 及澳洲大型廠牌等全球頂尖企業競爭,每個區域市場都有非常強勁的地頭蛇對手,公司正努力以優質產品及在地化能力突圍。

- 機台 RTP(玩家回報率)設定:RTP 的設計主要配合當地運營商的文化與法規需求。鈊象在開發與取得認證時會保留彈性,將切換 RTP 規範的權力交由當地運營商決定。

免責聲明 (Disclaimer)

本文章/資料之內容僅供參考,不構成任何形式之投資建議、要約、招攬或勸誘。

文中所述之財務數據、營運狀況、預測及產業展望,皆基於公司法說會之口述內容或特定時間點之公開資訊整理而成。未來實際發展可能因總體經濟、產業環境、市場競爭等各種客觀因素變動,而與本文內容或預期有所差異。

本資料可能包含由人工智慧(AI)輔助生成或轉錄之內容,雖已力求語意通順與資訊客觀,但無法保證其完整性與絕對正確性,亦可能存在解讀上的誤差,所有數據與營運資訊應以該公司於「公開資訊觀測站」發布之正式公告為準。

投資一定有風險,金融市場具備波動性。閱聽人及投資者於進行任何投資決策前,應自行獨立判斷、審慎評估相關風險,並自負盈虧。對於任何因直接或間接使用本文資訊而造成之財務損失,本文作者、發布平台及相關資訊提供者概不負責。