近期廣達(2382)與鴻海(2317)在 AI 伺服器戰場的競逐與最新營收表現,為您拼湊出供應鏈的底層真相與投資價值評估:

大和資本報告中最具衝擊力的論述是:「廣達AI伺服器出貨自首季起已追上鴻海的規模。」:這是一個里程碑,但不是一個終點。

「規模」的定義需要釐清:

鴻海的AI伺服器出貨,高度集中在輝達(NVIDIA)的GB200/GB300 NVL72整機櫃(Rack)解決方案。這是一個包含GPU、CPU、交換器、散熱、電源、機櫃的完整系統,單價高、整合難度高。

廣達的AI伺服器出貨,則更多集中在L10(伺服器主板)與L11(整機組裝)層級,且客戶結構中,大型雲端服務供應商(CSP)的自研晶片(ASIC)占比顯著高於鴻海。

追上的到底是什麼?

廣達在「AI伺服器主板」的出貨量上確實已與鴻海並駕齊驅,尤其是在亞馬遜AWS、谷歌GCP的ASIC伺服器訂單方面。但在「輝達NVL整機櫃」的系統整合出貨上,鴻海仍保有領先地位——這也是最複雜、最難被複製的部分。

競爭格局的本質:

這不是一場零和遊戲。CSP客戶為了分散供應鏈風險,刻意將訂單分配給鴻海、廣達、緯穎、英業達等多家ODM。廣達的出貨規模上升,反映的是整體AI需求的擴大,而非單純從鴻海手中搶奪市占率。

產業風向:從「單兵作戰」到「整機機櫃 (Rack) 競速」

廣達 (Quanta): 採取「集中火力」策略。作為 Google、Meta 的核心供應商,廣達在 Rack 級別的散熱與電控整合優勢,使其在第一季率先反應業績,3 月營收年增 88% 即是訂單轉換為營收的爆發點。

鴻海 (Foxconn): 採取「垂直整合」策略。雖然短線在 ODM 組裝端受廣達追趕,但鴻海在 GPU 基板 (L10) 的全球市佔依然超過 70%。第一季營收 2.13 兆元創同期新高,年增近 30%,顯示其在消費電子與雲端網路產品雙軌並進的韌性。

標的評估與專業估值分析目前市場對 2026 年的獲利共識(EPS Consensus)如下:

廣達: 預估 EPS 約 $22.0 - 25.0$ 元。

鴻海: 預估 EPS 約 $17.0 - 19.0$ 元。

1. 廣達 (2382) 估值模型廣達由於 AI 伺服器營收占比高(預估突破 50%),市場給予的 PE 區間通常介於 $10\text{x} - 18\text{x}$。

保守 (10x PE): $22 \times 10 \approx 220$ 元

中性 (16x PE): $23.5 \times 16 \approx 376$ 元(貼近目前市價)

樂觀 (18x PE): $25 \times 18 \approx 450$ 元

2. 鴻海 (2317) 估值模型鴻海因傳統代工比重仍高,評價長期被壓抑。但隨 AI 機櫃貢獻放大,PE 區間由傳統的 $10\text{x} - 12\text{x}$ 緩步上修至 $13\text{x} - 17\text{x}$。

保守 (10x PE): $17 \times 10 \approx 170$ 元

中性 (12x PE): $18 \times 12 \approx 216$ 元

樂觀 (15x PE): $19 \times 15 \approx 285$ 元

投資建議「現在不是看誰營收多,而是看誰能拿得到 GPU 並如期交付。」市場誤讀: 市場認為廣達追上鴻海是「鴻海衰退」,但我認為這是 「需求滿溢」。AI 伺服器目前的餅足夠大,廣達 3 月的跳升預示了第二季整個 ODM 族群將迎來「集體上修潮」。

籌碼策略: 鴻海近期技術面受壓(跌破短期均線),主因在於外資針對非 AI 業務的避險拋售,但在 187.5 元 具備強大支撐,屬長線防禦型標的;廣達則是攻擊型標的,月營收年增 88% 已釋放強烈訊號。核心風險: 需注意地緣政治引發的供應鏈遷移成本,以及 2026 年 GB300 換代後的架構變遷。

操作建議

產業趨勢明確,逢低布局是主軸:

大和報告的核心結論---伺服器ODM廠投報率30%、本益比僅9-12倍是正確的。AI伺服器需求仍在擴張週期,目前的股價拉回是布局機會。

四檔標的的配置策略:

總結建議:

廣達 3 月數據已驗證趨勢。若您追求爆發力,廣達在 370 元以下的估值仍具空間;若追求資產配置的穩健與潛在的估值重估 (Re-rating),鴻海在 200 元以下的布局投報率(大和資本預估 30%)極具吸引力。

大和資本的報告,點出了伺服器ODM產業正在發生的結構性變化:AI伺服器市場從鴻海一家獨大,走向廣達、緯穎、緯創等多強並立的格局。

對於投資者而言,這不是一個「選邊站」的遊戲,而是一個「辨識各自優勢」的過程:

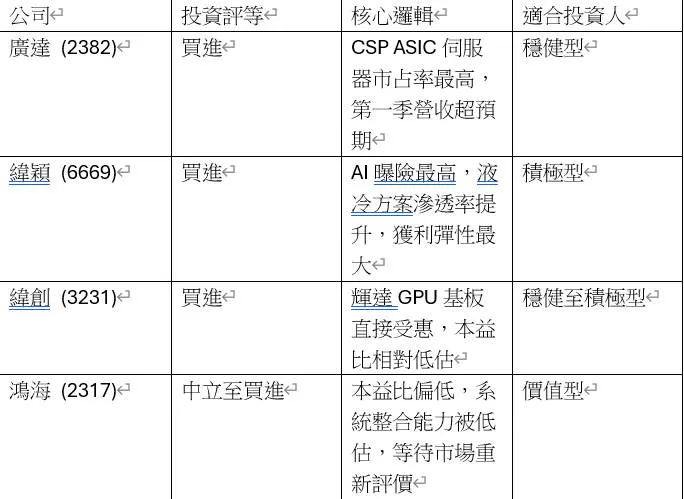

廣達是CSP ASIC伺服器的首選。

緯穎是純AI曝險的最高彈性標的。

緯創是輝達GPU供應鏈中最被低估的一環。

鴻海則是本益比偏低、等待市場重新評價的價值型選擇。

在AI硬體需求持續擴張的大趨勢下,這四家公司都有各自的成長故事。關鍵在於:認清每家公司的核心競爭力,並在市場情緒低迷時,布局你最有信心的那一個。