搬進了小套房中,

接下來是另一道更現實關卡——

重新規劃我的資產配置。

我決定先從一個被廣泛討論的概念開始著手:

4%法則

審視了我多年來的帳本,

我重新編排了我的每月預算,

而這筆「退休預備金」,大約需要年支出的25倍。

在資產配置上,我沒有完全照傳統的股債配置,

而是選擇了自己的組合:

基金、原型ETF:4成

槓桿型ETF:3成

現金:3成

槓桿型ETF與現金部位則設定比例再平衡動態調整。

後來我發現YouTube上早有類似的投資建議:

CLEC 投資理財頻道 所提出的「433配置」。

但我的做法還是有其差異。

差別在於——

我保留了基金部位,

並將原型ETF與其合併計算為4成。

在現金流部分不使用質借借款,

而是由鉅亨自由Pay機制每月自動贖回0.5%,

再搭配部分現金部位提領支應。

但這樣的配置,其實存在一個很大的疑問——

4%法則是基於股債配置法的經驗,

套用在433中是否合理?

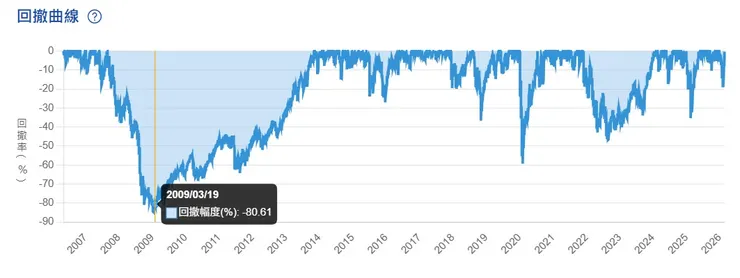

若經歷2008年金融風暴層級的股災呢?

當年兩倍標普ETF SSO回檔了80%呢!

我還在驗證這個配置的可行性。

為此我設置了前文中「若淨資產跌破1000萬,就必須重回職場」

這是我給自己的「保命條款」,

也是讓我敢離開的原因之一。