最近看到科科教授分享長期持有 TSLL(特斯拉正2) 的經驗,他是因為公司限制員工購買個股,卻允許買 ETF。這才造成了「不能買 $TSLA、卻能買兩倍槓桿 $TSLL」的奇特現象

簡單說他是因為稅務的關係所以買,順便當一個社會實驗,TSLL 是特斯拉兩倍做多 ETF。

簡單講,特斯拉上漲,它大約漲兩倍;特斯拉下跌,它也大約跌兩倍。

如果我看好特斯拉,為什麼不買兩倍?

如果我看好美股科技股,為什麼不買 TQQQ?

如果我看好台股長期向上,為什麼不買 0050 正 2?

這個想法不是沒道理。

但問題是,槓桿 ETF 不是單純把長期報酬乘以二。

它追蹤的是「每日報酬的倍數」,不是「長期報酬的倍數」。

上漲時槓桿倍數爆發力驚人

尤其在最近的大漲行情的時候,槓桿的效果會讓人非常有感。

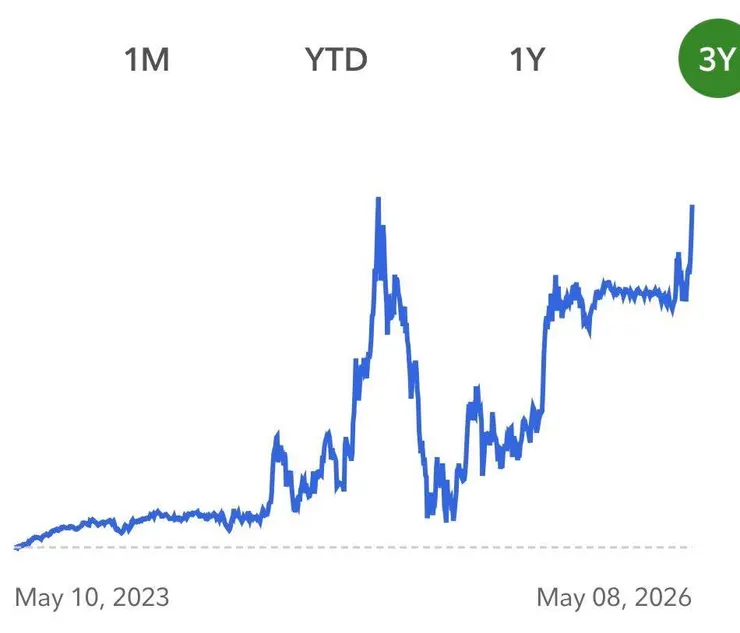

科科教授分享的TSLL的案例:

2024 年底川普當選,特斯拉狂飆,正二的爆發力確實驚人。2024 年 12 月 18 日,當 $TSLA 創下 $488 歷史高點時,$TSLL 從不到 $10 暴漲至 $41.5。

當使用槓桿資產成長速度突然變快,人很容易產生一種錯覺:

原來我只要方向看對,就可以大幅縮短達成財務目標的時間。

但考驗往往出現在大家意想不到的地方

科科教授在崩跌期選擇續抱,結果短短三、四個月內,$TSLA 從 $488 殺回 $214,$TSLL 則從 $41.5 崩跌至 $6.3,帳戶餘額瞬間蒸發 80%。

更殘酷的是即便去年底 $TSLA 股價刷新紀錄來到 $498,$TSLL 卻只回血到 $23.74。即便他持續加碼了 5 萬美金入金,帳戶餘額與高點仍有 20% 的缺口。

這就是很多人第一次碰槓桿 ETF 會被震撼到的地方:

正股回來,不代表槓桿 ETF 也會回來,因為它中間經歷過劇烈震盪,而震盪本身就會造成損耗。

科科教授的帳戶圖

從科科教授的案例,就知道我為何不太喜歡買像正2這種槓桿型商品,因為有很嚴重的槓桿損耗,舉一個簡單例子。

一檔股票從 100 跌到 80,跌 20%。

隔天再從 80 漲回 100,要漲 25%。

正股回到原點。

但如果是兩倍槓桿:

第一天正股跌 20%,兩倍大約跌 40%。

100 變 60。

第二天正股漲 25%,兩倍大約漲 50%。

60 變 90。

正股回到 100,但兩倍 ETF 只回到 90。

這就是波動損耗。

槓桿 ETF 最怕的不只是下跌,還有「大幅震盪」

當然標的是單邊上漲,槓桿會很好看,報酬會很暴力

如果標的是上上下下劇烈來回,槓桿會把本金慢慢磨掉

而特斯拉這種股票,本來就是高波動、高敘事、高情緒的標的。

再疊上兩倍槓桿,長期持有的難度自然非常高。

這也是我對槓桿最核心的看法:

槓桿是加速器。

它不會把錯誤策略變成正確策略。

它不會把沒有紀律的人變成有紀律的人。

它不會把情緒交易變成長期投資。

它只會加速。

方向對,它加速成功。

方向錯,它加速死亡。

你本來走在正確的路上,槓桿可以讓你更快到達目的地。

但你本來就開錯方向,槓桿只會讓你更快衝下山谷。

所以真正的問題不是:「可不可以買0050正2」

真正的問題是:

「你拿槓桿去放大的東西,是你的優勢,還是你的脆弱?」

如果放大的是長期向上的資產、穩定的現金流、足夠的安全邊際、清楚的風控規則,槓桿可能是一個加速到達目標的工具

但放大的是追高殺低、單一個股信仰、情緒性加碼、沒有現金部位、沒有退出規則,那槓桿就是把不定時炸藥綁在自己身上

而且投資困難的是我們不知道成功是運氣多,還是實力多

我看哆啦王有分享台股到昨天為止的10年年化MSCI IMI指數,已經24.58%了。這代表的是幾乎剛好10年800%的總報酬

我前幾天跟家人聊天,聊到他想要資產配置,我建議他可以分兩塊,各買台股0050跟美股指數型ETF各分配一半,這樣就是一個還不錯的資產配置,結果他竟然這樣回答:

「我全買0050正2就好了,台股漲比較快」

「那是過去式,未來會怎麼樣實在沒人可以知道」,我這樣跟他說

我想到這就因為資產上升太快了。

快到我們會把市場方向、時代紅利、估值擴張、運氣,全部誤認成自己的能力

有看過《長勝:靠運氣贏來的,憑實力也不會輸回去》,就會知道股市投資不是單純比誰比較聰明。投資結果裡面有很大的運氣成分,尤其在短期更是如此。時間拉得越短,運氣的影響越大;時間拉得越長,真正的策略、紀律、風控,才比較有機會浮現出來。

對於「投資能力」的定義,我比較老派,我是用Howard Marks的定義

「在相同風險下,獲取報酬的能力」

上漲的時候,很多人都很厲害,可以拿到100%甚至200%的報酬

真正的差別在下跌時的風控

這幾年最有名的案例就是ARK的木頭姐,在2020-2021被大家奉為女股神,但在2022的洗禮之後,再也沒有人會說她是女股神了

現在00981A的瑤池金母的吹棒有嗅到類似的味道,但我研究過她在2022的回撤也是優於大盤,所以可能她真的很厲害或是時間還沒到

未來會怎麼樣實在沒人可以知道

另外很多案例,其實都是後見之明,我們常常會看到一些很漂亮的回測

例如:

如果你在某一年買進 TQQQ,抱到現在會賺多少

如果你在低點買進 0050 正 2,現在會變成多少

這些故事看起來很有說服力,但就如同社群一樣,有人給你看到的,是他想給你看到的東西

你現在回頭看,當然知道那是低點

可是當時身在其中,誰知道那不是半山腰?

事後看,每一次大跌都是機會

事中看,每一次大跌都可能是災難的開端

別說過去了,拿川普最近給的美伊戰爭來看就好了,有看到社群上有人在下跌最低點大力買進0050正2,然後抱到現在的嗎?

我有大力買進,但我在川普宣布停戰那一波就出場了,後面這一波我就回到原本的策略持有原形的指數到現在

現在事後看,我當然是賣在起漲點

但事中看,沒人知道會不會又只是一次TACO的過程而已

下一次還會不會一樣?沒有人知道!

我知道的是我完美執行我的交易系統,我的系統帶著我又一次在危機中獲取到合理的報酬。

我認為槓桿最適合不是最貪心最有野心的人

最適合的是最有邊界感的人。

知道自己最多能輸多少。

知道什麼時候該加碼。

知道什麼時候該停手。

知道自己不是每一次都要壓滿。

知道活下來比賺最快重要。

因為槓桿的核心不是勇敢是生存

你能不能用長期槓桿賺到錢,重點不在你敢不敢

在你的交易系統能不能熬過最難熬的那段,困難的是我們不知道是價值陷阱還是精準抄底

如同我常提起James老師的CLEC系統,就是一個很好的例子,很多人說他是正2教主拚快速致富,但其實他的交易系統邏輯並不是這樣

CLEC的正2槓桿是一種工具,利用正2來做出類似指數但又保留30%現金,概念是用一部分正2槓桿 ETF,做出接近 100% 指數曝險,同時保留一部分現金,讓自己有再平衡、加碼、應對風險的空間

但反過來如果一個人的投資心法夠好,all in指數型ETF就跟CLEC效果差不多,優點是不用處理槓桿 ETF 的損耗、不用管理現金比例、不用再平衡,不用讓策略變得太複雜

有人看到的是正2教的快速致富,我看到的是一套完整的交易系統

如果正 2 是在完整系統裡面,用來控制曝險、保留現金、設計再平衡,那它可能是工具

但如果正 2 只是因為你覺得原型 ETF 漲太慢,所以想賺快一點,那它可能只是貪婪的包裝。

在別人的系統裡,那可能是優勢。

放到你的系統裡,可能就是脆弱。

問題從來不是槓桿本身。

問題是:

你拿槓桿去放大的東西,到底是你的優勢,還是你的脆弱?