振樺電近年來以品牌與專案為基礎,持續深化「場景定義智能設備(SDA)」商業模式,透過以應用場景為核心,提供客戶高度客製化的軟硬及周邊整合解決方案與跨國場域的服務量能,有效提升生產力及優化客戶體驗,並為集團營運帶來關鍵性成長挹注,而隨著AI蓬勃發展帶動高階運算與智慧零售需求,對於毛利率和EPS預期目前都是在2027年會有更大爆發。

法人預估 2026 年 O2O 營收有機會回到雙位數成長,驅動來源包括 BORIS 自助退貨佈建擴大、美國捷運閘門案從驗票延伸至售票系統,以及中東局勢緩和後的換機潮需求,將帶動 2026 年下半年出貨轉強

《振樺電|2026~2032年無人商店的關鍵轉折,可預期多少本益比價值?》

這一篇已經有2027年預期了,都還是一樣。

2026 年第 1 季,高毛利產品仍然貢獻約 75% 營收,毛利率更升至 47%,即便營收年減 40%,依舊以產品組合優化抵銷部分規模下滑的壓力。

這反映振樺電刻意朝高毛利系統與解決方案轉型,是毛利率維持 44~47% 區間的關鍵結構因素。

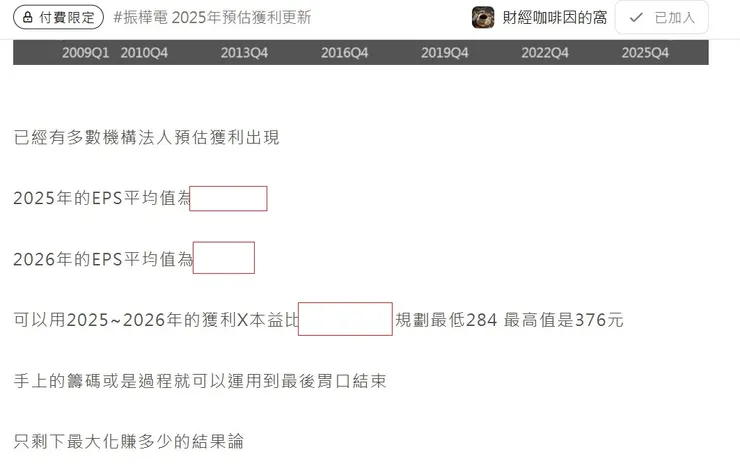

2026年營收衰退的利空已經反應過了,我們才能把握到2024~2025能的想像期滿足最高值376元後,安然的看戲到今年第一季才開始積極分析未來2027年之後的數據。

現在來看到2026年有上修多少EPS預期: