"獲利的法則"書中提到,關於投資賺錢,專家的見解彼此矛盾,賺錢有幾百種方法,但如果是談賠錢,專家們的方法趨於一致。

「我的基本建議是,不要賠錢」--吉姆·羅傑斯

「我更關心的事,要怎麼控制失利狀況,要學會接受虧損。想賺錢,最重要的就是不能讓虧損失控」--馬蒂·史華茲「相對於賺錢,我比較注意賠錢。別光想賺錢,要專注於保護你的戰果」--保羅·都鐸·瓊斯「

投資法則只有兩條:第一條是絕對不要賠錢,第二條是絕對不要忘了第一條。」--華倫·巴菲特

「大多數菜鳥散戶在虧損狀況還算少的時候死抱不放,他們原本可以在受傷不重的情況下退出,卻受制於情緒和人性,一廂情願地一再延宕,造成虧損越來越大,終致損失慘重。」--威廉·歐尼爾

所以我們先從不要賠錢開始談,近幾年是個大多頭,但依然有許多散戶賠錢,這部分我歸納出幾個原因。

1.急著快速致富:成功投資方法的缺點就是相對無趣,許多人寧願追求像樂透那樣找到飆股,而不願意慢慢累積財富。

2.未擬定計畫:世界上沒有能夠保證百分之百獲利的方式,但如果你不是先擬定計畫並落實,那絕對可以讓你嘗到賠錢的滋味,沒有計畫的投資叫做投機。

3.盲從不獨立思考:這是絕大多數投資人賠錢的原因,聽信名牌,跟著各種老師買進,成了抬轎的人。

4.完全聚焦在短期:世界上二十四小時都有新的危機在爆發,然後根據這個危機出現各種預言,但事實上長遠來看,這些短期事件對市場的影響微不足道,但如果你關注這些短期事件,只會增加你的活動量,以及錯誤進出場的情形。

5.不承認自己的缺點:過度自信是摧毀財富的最大因素,會導致投資人認為自己擁有預測市場的能力,不承認自身缺點的投資人無法為自己創造安全邊際,最後終究會被一次的壓倒性虧損抬出場。

了解不要賠錢之後,要理解的是投資很難一夕致富,許多真的靠投資達到提早退休的人,皆是在本業上兢兢業業,努力辛勤工作,並持續將收入放進穩定收益的資產中,積沙成塔,對他們來說,投資首重的不是有如那燦爛煙火的報酬率,而是細水長流的穩定成長。

接下來做個小延伸

關於不要盲目相信金融業者與理專

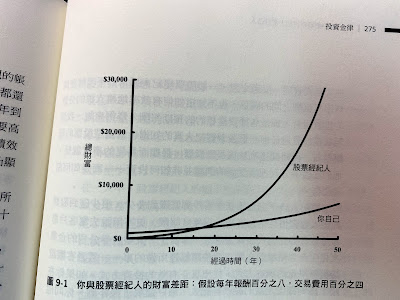

投資金律一書有提到,別把股票經紀人當自己人,因為很少有產業像金融業一樣、服務提供者與客戶之間利益衝突差距如此之大,要知道降低週轉率,越少的交易費用與佣金對客戶來說是非常好的,因為越低的投資成本可以讓客戶獲利越好,但以上這些卻是金融業者的利益所在。

也別盲目相信共同基金

我們常常可以看到很多的基金廣告,都是在宣揚,該基金在過去的績效有多麼亮眼,賺進了多少的報酬,但是為甚麼自己真的投入的時候,卻沒有辦法賺取廣告上的報酬。

其原因有很多,先鋒基金創辦人,指數投資的先驅--約翰柏格先生認為有以下幾點,首先廣告上的報酬,來自於基金經理人通常會報導自家基金傳統上所計算的時間加權報酬率--每股基金之資產價值的變動,藉以反映所有股利再投資,以及所分派的任何資本利得。

但是為甚麼投資人拿到的會有差異呢?

1.資金加權報酬率也反映了資金流入與流出基金所造成的影響,行情好的時候會有大量的資金流入,反之亦然,行情不好時會有資金流出,這過程之中會造成些微的損失。

2.另外基金本身的成本與投資人的行為也會造成雙重的損失,首先是內扣的成本,經過計算後會發現,一般投資人真實的報酬只有6.3%,而非一般基金報導的7.8%,少了1.5%。

當一般基金經過整段時間的複利,由於成本因素所造成年度1.5%的懲罰時,經過長時間會變得相當可觀。

你們薪水都是你付出有限生命的時間而來的,你在亂投資與亂花錢的同時,也意味著,你在浪費你的生命。

下一篇我們來詳細地談談,專注於長期投資,專注於長期報酬,忽略市場的短期波動,忽略常常看到的基金廣告,避開各種當下流行的標的或基金,也避免了情緒的干擾,以及指數投資。

原文出處:傳送門