自從人類開始有經濟商業活動的行為時,就有借貸的觀念及實務上的運用,古今中外皆然。相信很多人都有借貸的行為,而最常聽到借貸的對象就是銀行,不管是不動產買賣、動產的買賣,都會牽涉到抵押權,今天我們就來談談抵押權的概念。

現今社會上的商業活動總會有資金上的需求,提供資金的人我們稱為債權人(金主),需要資金周轉的人則稱為債務人(借主)。因此有資金需求的人,需要周轉時就會找尋金主,以便獲得資金的挹注去購買資產,或讓自己的事業體得以永續經營。有人以一標的物(動產如手錶、汽車等;不動產如房屋、土地等)向債權人質押借款,此時就有典當、質押的觀念。如以不動產一筆或數筆(指房屋或土地)向債權人借貸,並以此為擔保品,這就屬於擔保設定,必須向地政機關辦理物權登記(也就是抵押權登記)。

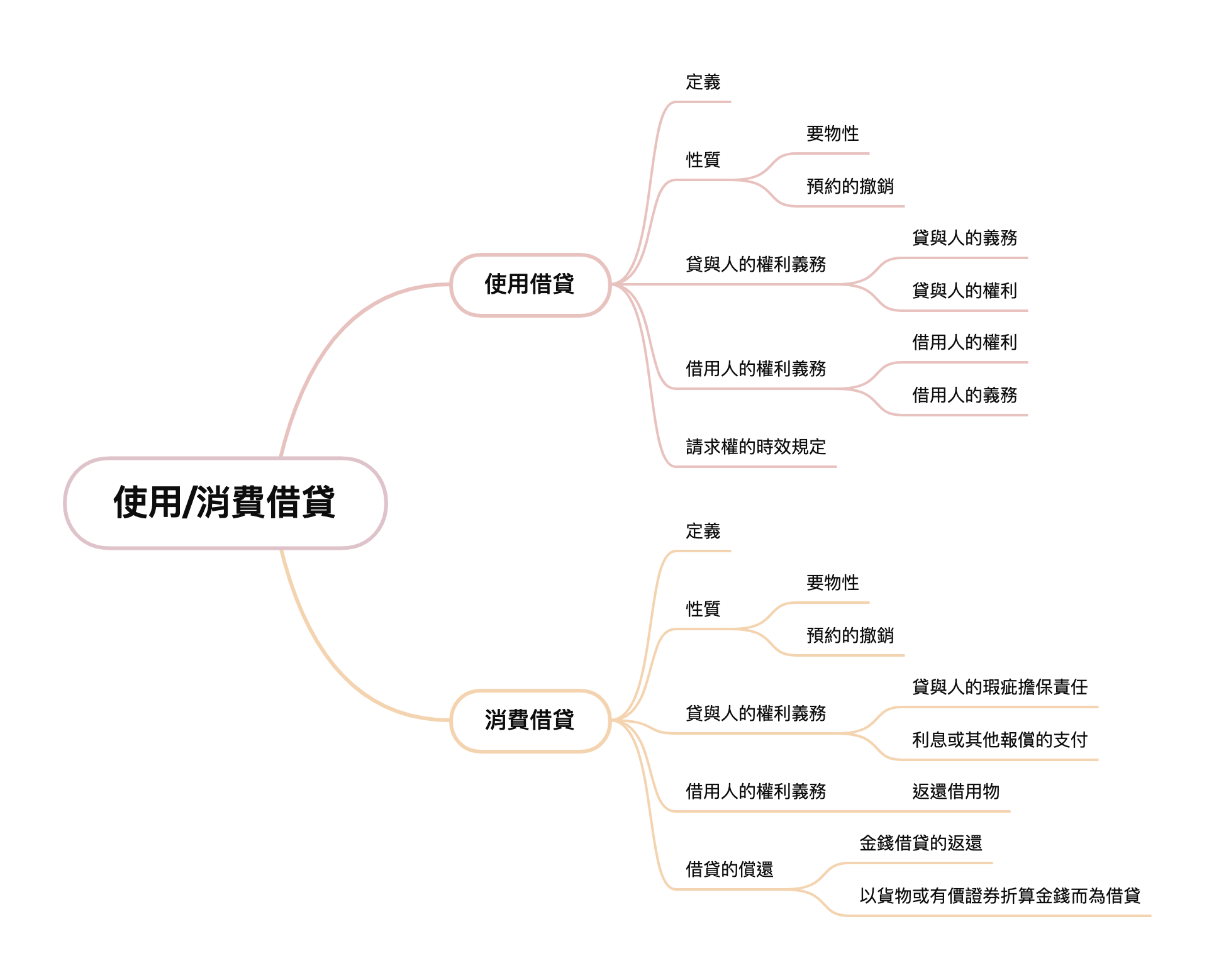

同樣都是借錢,但程序、做法不一樣時就會有不一樣法律規定。若以動產為借貸擔保,屆時還錢並拿回擔保物(票據也可為擔保物),若是以不動產為借款憑據,即便未經地政機關設定登記亦同。都是銀貨兩訖的概念。

這裡要談的是很多人會向銀行貸款買房子,因此必須以不動產向債權人(銀行、金融機構)抵押借款,因此銀行會以該不動產向地政機關完成抵押權設定登記程序,當經過若干年後,我們將貸款還清,按正常程序應該再到地政機關辦理抵押權塗銷記,但是如果還完錢後卻未至地政機關辦理抵押權塗銷,則是否會有影響呢?

就以向銀行借貸為例:原則上債務清償完畢後,如未至地政機關辦理塗銷登記,其實也沒有關係。因為抵押權設定必須雙方具有債權與債務的關係,方能有抵押權的效力存在。若無債務關係,債權人亦不可用有被擔保設定的不動產隨意執行抵押權拍賣。因此當與銀行間的債務關係經清償完畢後,未至地政機關塗銷抵押權設定,那麼日後如有資金需求就可直接向債權人(銀行)再借貸,而不須再辦一次抵押權設定,如此就可以省下再次抵押權設定的相關辦理費用。