上一篇文解釋了到期收益率的問題,這一篇要來說明一般債券投資人最在意的問題,就是債券價格,尤其是「溢價」債券。

所以常常聽到債券投資人說:「我只要買價格低於100的債券。」、「這個債券要110塊好貴喔,我要買便宜一點的。」但價格真的是問題嗎???開始說明前還是要先針對折溢價做個定義,因為債券最後一期都會用100塊的票面價格還本,所以才會有所謂折溢價問題。

折價債券:債券價格低於票面價格,也就是低於100塊,例如97塊。

溢價債券:債券價格高於票面價格,也就是高於100塊,例如103塊。

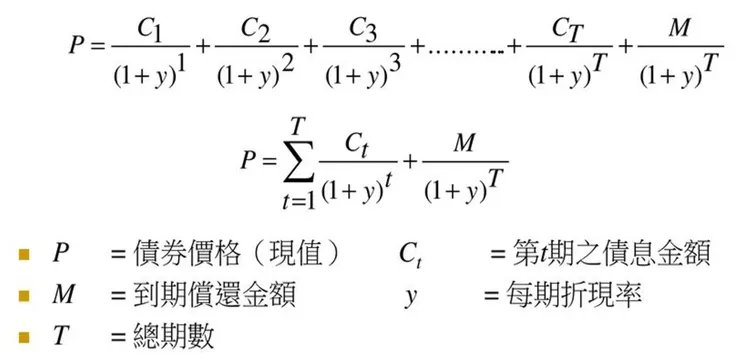

在這裡不得不提一下枯燥乏味的債券價格公式

從這個公式可以看出債券價格來自每期利息+債券本金的折現,折現率則是使用債券的到期殖利率,但請不要太在意這個公式與名詞,只要記得一個觀念就好。

票面利息越高(C越大),在一樣的殖利率底下,債券價格會越高。反之,票面利息越低,在一樣的殖利率底下,債券價格越低。

票面利息:該檔債券每100塊面額會配息給投資人的利率,例如一檔債券票息利率為5%,無論債券價格漲跌,該檔債券一樣每年配息都是100塊*5%=5塊利息。

以下舉幾個案例跟大家說明

【案例一】

某債券發行價格為100,票面利率是5%,該檔債券到期殖利率為5%,距離到期日還有5年,該檔債券目前市價為?

這裡直接用鉅亨網提供的債券價格試算工具,可以發現債券理論價格為100元。

https://www.cnyes.com/bond/bondCalculationJS.aspx

鉅亨網債券價格試算(在網頁最下面)

【案例二】

某債券發行價格為100,票面利率是8%,該檔債券到期殖利率為5%,距離到期日還有5年,該檔債券目前市價為?

計算結果債券價格為113.13元(溢價)。

【案例三】

某債券發行價格為100,票面利率是2%,該檔債券到期殖利率為5%,距離到期日還有5年,該檔債券目前市價為?

計算結果債券價格為86.87元(折價)。

簡單整理一下上面三個案例結果

票面價格皆為100,到期殖利率皆為5%,距到期日皆為5年,唯一的不同在於票面利率。

案例一:票面利息5%,債券價格100。

案例二:票面利息8%,債券價格113.13。

案例三:票面利息2%,債券價格86.87。

由這三個案例來看,在到期殖利率相同的情況下,可以看出一個簡單的結論:

【高票息=高債券價格】

也就是說,如果是同一個發行人發行同天期債券,無論價格高低(受票息影響),最後都會得到相同的報酬率,所以不要再受到債券折溢價影響投資決策。

這時候大家一定會問:「那我到底要買折價債券好,還是溢價債券好呢?」

這時我會建議你回到投資目的來看,如果目的是

一、持有到期

Mr.棒Bond建議你買折價債券,因為低票息的情況底下,減少票息再投資的問題,會比較接近真實的到期殖利率。(可參考Episode 7關於到期殖利率的假設)

二、追求現金流或套利

首先計算一下三檔券的當期收益率(current yield),可參考Episode 7對當期收益率的定義。

案例一:5%/100=5%

用100萬投資債券,但每年有5萬利息的現金流,當期收益率5%。

案例二:8%/113.13=7.1%

用113.13萬投資債券,但每年有8萬利息現金流,當期收益率7.1%。

案例三:2%/86.87=2.3%

用86.87萬投資債券,但每年有2萬利息現金流,當期收益率2.3%。

若是在追求現金流或需要套利情況下買溢價債券是最好的選擇。

希望看完上面的說明可以讓大家打破對折溢價債券的迷思,可以從不同角度去切入判斷自己的需求!