最近拿到了幾家投顧對 2025 的展望,看完後簡單節錄一些內容作紀錄。不同家的報告有些內容會重複,不過我就紀錄一下交叉比對,這邊不放自己的心得,之後有空再來研究一下報告裡有提到的一些個股。

中國信託

- 預期美國經濟維持正成長、降息速度趨緩;歐洲復甦力道較弱;日本可能持續升息、經濟可能結束衰退轉為正成長;中國可能需要更直接的財政刺激,不然經濟成長可能較 2024 年放緩;台灣明年下半年等待歐美日經濟回暖,外需可望回升帶動經濟成長,利率維持不變 (或上升) 機率高。

- 美國疫情後的超額儲蓄已花光,靠高收入族群支撐消費。目前美國耐久財、非耐久財及服務三大消費支出都是呈現成長趨勢,汽車消費也開始回穩,勞動力市場穩健,預期 2025 美國消費動能不墜。

- 國內 ETF 規模大幅成長,高股息占了超過六成,今年報酬率排名可輕易看出市值型 ETF 的表現大幅優於高股息 ETF。

- 市值前 300 大的潛在高殖利率股票:

- 台積電 3 奈米產能均已滿載,預期成為 2025 貢獻營收最多的製程。預期台積電 3/5 奈米製程將漲價,耗材供應商可望受惠。2025 導入 2 奈米製程 (可望於 Q4 量產),2 奈米使用的架構為 GAAFET,跟台積電 3 奈米的 FinFET 相比,同樣功耗下速度可提升 10 ~ 15%、同樣速度下耗電節省 25 ~ 30%。台積電研判許多客戶未來將陸續採用 2 奈米,並計畫興建多達七座 2 奈米工廠。台積電宣布在 2 nm 技術平台發展晶背供電技術。

- Intel 跟 Samsung 也都有投入 2 奈米,Samsung 在 3 奈米已有導入 GAAFET。

- CoWoS 封裝需求強勁,NVIDIA、Broadcom、AMD 為 CoWoS 三大客戶。

- 3D 封裝直接以矽穿孔 (TSV) 將晶片垂直連接,比 2.5D 封裝面積更小、功耗更低、頻寬更大。HDM 的堆疊也會碰到高度的限制,目前在發展 Hybrid Bonding 技術,主要是希望將晶片與晶片間的錫球移除、改成用銅對銅接合以降低堆疊厚度,目前還有待克服難點。

- 台積電先進封裝持續帶動相關供應鏈 (含台股及日股,僅分享台股)。

- PLP (Panel Level Packing) 的載具利用率比 WLP (Wafer Level Packaging) 更出色,可以有效降低晶片的單位封裝成本。目前力成 (6239)、日月光 (3711)、SEMCO 是少數有量產線的公司,群創 (3481) 預期 2024 年底開出產能。

- 先進封裝在摩爾定律達極限下成為市場焦點;而隨CoWoS產能逐步滿足,FOPLP/玻璃基板挾成本效益優勢可望是下一波主流,在雙領域佈局領先之鈦昇 (8027)、群翊(6664) 將優先受惠。

- 目前資料中心內光學傳輸主要以可插拔式光收發模組進行,但這樣損耗較高,目前解決方法是盡量將模組靠近交換器,分為板上光學 (OBO,On-Board Optics)、近封裝光學 (NPO,Near-Package Optics)、共封裝光學 (CPO,Co-Packaged Optics) 等解決方案。

- GB200 目前採用銅線傳輸,下一代 Rubin 於 2026 年推出,預期採用 CPO 解決方案。CPO 在 2026 年後才會開始廣泛使用,短期內都用光收發模組。矽光子/CPO 在量產上的困難點包括雷射封裝、PIC 製造、先進封裝、光纖對準等。

- CSP 資本支出呈現上修趨勢,預計今明兩年高速成長,2026 成長力道不如前兩年。(但不排除上修可能性)。

- 目前 AI 伺服器還是以 GPU 為主流,ASIC 占比逐漸增加,2024 年佔 25.3%。

- 預估 2025 GB200 出貨為 5 萬櫃,NVL72 跟 NVL36 各一半,市佔率預估鴻海 47%、廣達 40%、緯穎 7%、其他 6%。

- H100/H200 還可以用氣冷散熱,但從 GB200 開始進入水冷世代。通用伺服器逐漸進入水冷。水冷分直接式跟浸沒式,浸沒式解熱效果好,但資料中心設計得重新規劃。水冷成本約氣冷散熱的 5 ~ 10 倍。

- 被動元件到 2027 年的 CAGR:電容 6.14%、電感 4.86%、電阻 3.71%。AI 伺服器對 MLCC 電容用量上升。目前 BBU 使用 EDLC (電雙層電容)、LiC (鋰離子電容)。

- 企業對於 AI 投資中,主要以軟體 (含 SaaS、PaaS,佔比逾 5 成),其次是 AI 硬體設備。AI 解決方案軟體公司:SAP (SAP)、Salesforce (CRM)、ServiceNow (NOW)、Palantir (PLTR)。在企業AI投資的具體系統方面, ERP (企業資源規劃)、 CRM (客戶關係管理)、ITSM (IT服務管理)、數據分析與決策支持平台等,都是企業部署 AI 的核心工具。

- 資安 2023 ~ 2028 CAGR 11.1%。全球主要資安相關公司:Cisco (CSCO)、Palo Alto (PANW)、Fortinet (FTNT)、Crowdstrike (CRWD)、趨勢科技 (4704.JP) 等。 台灣相關資安軟體廠:安碁資訊 (6690)、中華資安 (7765)、零壹 (3029)、全景軟體 (8272) 等。

- 資料中心導致電力需求激增,預估美國資料中心電力需求從 2024 年的 25GW 成長到 2030 年的 30GW,由於再生電力不足,核能需求將逐漸上升。美國科技巨頭除了購買綠能外,爭相投資核電,美國核電開發商及能源公司因此受惠,像是 Talen Energy (TLN)、Constellation Energy (CEG)、Vistra (VST) 等。CSP 廠購買核電趨勢不變,相關核能股未來仍有持續上漲空間。

- 小型模組化核反應爐 (SMR) 建置時間較短、成本較低、體積較小、核廢料較少,且爐心僅需透過物理循環即可有效的冷卻反應爐,大幅降低核事故的風險,因此被視為實現能源轉型和減少碳排的關鍵,預計 SMR 最快 2030 年開始大規模商轉。

- 機器人關鍵硬體零件主要包含減速器、伺服驅動系統及控制器,佔整體成本逾 60%。減速器具調節伺服電機與機器人關節的不同轉速及扭矩的功能,故為重點硬體零組件之一 (成本佔比約 30~50%);各式減速器中又以諧波減速器扮演人形機器人欲成熟化之要角。

- FIFA2026 由美加墨三國聯合舉辦。

- 視陽是國內矽水膠領導品牌,晶碩預計 2025 年中出貨日本矽水膠彩片。

凱基投顧

- 美中兩大經濟體經濟趨緩,全球經濟尚屬穩健。

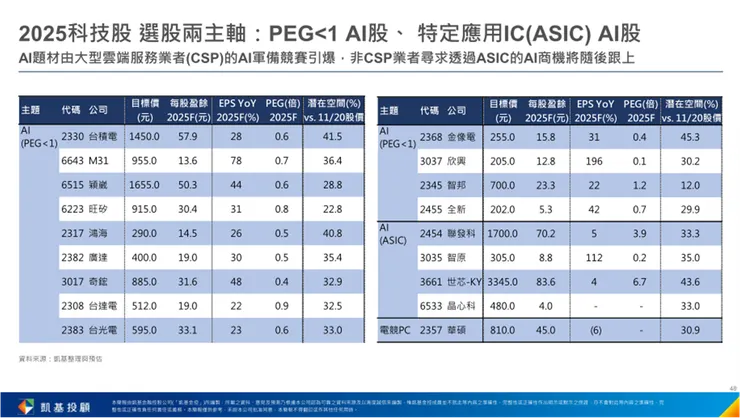

- 2024 選股重成長、2025 兼具成長與評價不貴。認為電子股選 AI、選本益成長比 PEG < 1 跟 ASIC。

- 預期半導體資本支出循環及營收將於 2025 年達到頂峰。

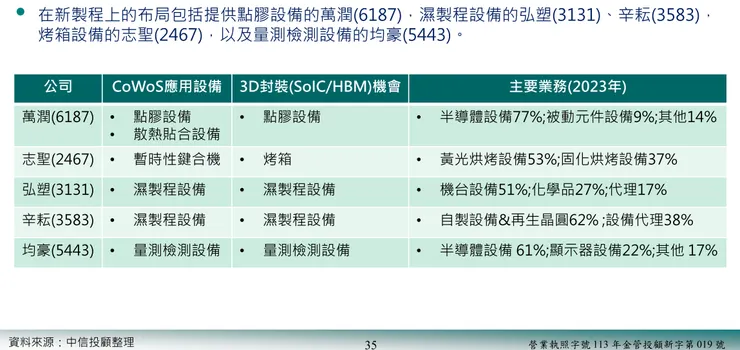

- 先進封裝 (CoWoS 與 SoIC) 仍是 2025 的焦點。CoWoS 產能持續上修,相關供應鏈:弘塑 (3131) 、萬潤 (6187) 、志聖 (2467) 、辛耘 (3583) 、均華 (6640) 、致茂 (2360)。

- GB200 預估出 4 ~ 5 萬櫃,85% 需求來自美系 CSP。由於液冷跟氣冷散熱效率差 28 倍,所以液冷是 GB200 首選。

- 生成式 AI 筆電 2025 年滲透率將達 30% 以上; AI 智慧型手機滲透率將達 20% 以上。

- 2025 年盈餘動能最為強勁者依序是散熱、網通 PCB、光通訊、一線晶圓代工、伺服器 EMS (代工廠 ) 、銅箔基板...等,大多和 AI 有關。

- 一般 PC 題材有 Win 10 不再支援服務之商用機換機需求;AI PC 與 AI 手機需視有無殺手級應用帶來顯著換機需求。

- 2024 年為液冷元年, 2025 年為液冷放量年。預估具主導地位之台灣 AI 伺服器代工廠 (鴻海/廣達)、散熱廠 (奇鋐) 與導軌廠商 (川湖) 為最大受惠者。

- 2025 科技股選股兩主軸: PEG < 1 AI 股、特定應用 IC (ASIC) AI 股。

- 2025 非科技股選股:

統一投顧

- Gen AI 的應用產值正在發酵,AI 泡沫仍遠。Gartner 2024/06 預測全球 AI 軟體支出將從 2022 年的 1,240 億美元激增至 2027 年的 2,970 億美元,市場將以 CAGR +19.1% 成長。

- 北美五大 CSP 2025 資本支出加速年增至 17%。

- 調查顯示,企業最優先投資的三個技術領域:網路安全、雲端消耗、資料管理。

- 2025 ~ 2026 年 PCB 材料正式升級至 M8,GB200 Switch Tray、800G Switch 都用 M8 等級 CCL 材料。M8 等級 CCL 三大關鍵材料:玻纖布、銅箔及樹脂,玻纖布將升級至 Low DK2 (或稱為 NittoBo NER)。至 2024 年底,K2 玻纖布供應商僅 NittoBo、Asashi 及台玻,需關注供給不足問題。

- 預估 2025 GB200 總出貨量為 3.7 萬櫃 (以 NVL72 為基準),鴻海市佔 41%、廣達 39%。

- 隨著 AI GPU 發展到 Blackwell 系列,熱功耗已達 1,000 瓦以上,使得 3DVC 解熱極限已接近極限,因此未來散熱方案勢必得演進成液冷散熱。水冷零組件多樣包含水冷板、快接頭、 CDM、CDU 等,使 GB200 NVL72 的散熱產值較 H100 提升 18 ~ 20 倍,其中關鍵零組件為 Cold Plate 及 CDU,分別佔總成本約 20/65%。Vertiv 表示液冷滲透率 2027 會提升至 30%。

- 因所需瓦數增加,伺服器電源架構不斷的進展,最新進展為將傳統的 UPS 不斷電系統 (轉換效率 93%),轉換成 BBU 備用電源 (轉換效率 96%)。NVIDIA GB300 新增 Capacitor tray 及 BBU tray,其中 Capacitor tray 為標配,BBU tray 為選配。超級電容可以應對短時間內的電力波動,如 GPU/CPU 負載變化,電流大但儲存容量不多,僅可提供短時間的電力供給,有平衡電力波動的效果。而 BBU 及 UPS 則是確保系統在電源故障時持續運作。超級電容的供應商為日本武藏精密 (Musashi),BBU 的供應商為 AES 及順達。

- 光收發模組產值成長動能來自 AI。根據 LightCounting 報告指出,前十大光收發模組供應商中有七家為中國廠商,近年因中美貿易戰加劇,北美 CSP 客戶將部分供貨交由非中廠商。

- CPO 有望解決熱插拔模組於高速傳輸的瓶頸。

- EDGE AI 市場將連續 10 年雙位數成長,除了雲端外,終端的AI的產品已經開始出現,包含手機、電腦、工業應用,資安等等服務。根據市場預估,2024 ~ 2033年的 EDGE AI 市場值的 CAGR 高達 20 ~ 25%,且將是連續十年增長。

- 根據市場預估,2025 年 AI PC 滲透率預估為 15 ~ 20%。目前 AI PC 雖然僅為初步,但從省電、輸入方式、算力增強及資安方面,台系 IC 設計廠商皆有望受惠。相關廠商:MEMS 麥克風雙倍 (鈺太),ISP 晶片結合演算法 (天鈺),DDR 5 PMIC (茂達),USB (創惟+譜瑞)。

- 生成式 AI 手機的發展方向主要涉及四個領域:訊息提供、圖像創建、即時翻譯、個人助理,大幅提升生產力,並增加更多個人化獨特性,而 AP 內建 LLM,使得部分生成內容更加迅速且不用上雲。

- 如同人類一樣,人形機器人主要作動的機構是它的運動關節,其由控制系統 (減速器,含諧波減速機、行星減速器)、伺服系統、減速機組成,這三個機構件的成本占比估近 7 成。全球諧波減速器日系品牌壟斷,哈默納科在諧波減速器市占率為 82%,此類減速器因下游應用集中於工業機器人領域。行星減速器德系品牌較強,行星減速器前三大德廠佔 36%,在泛制造領域應用更強。

- 半導體先進封裝從 2.5D 到 3D,台積電 SoIC 技術實現高密度的晶片間互連。Hybrid Bonding 是更進階的 3D 堆疊技術。在記憶體部分 HBM 堆疊層數也將從 8 層上升到 12 層。

- GPU 成本高,所以預估未來幾年 ASIC CAGR 高達 35% 以上。以台系廠商為例,目前有其先例做到 CSP 客戶或是國際 IDM 大廠的 ASIC 有世芯及創意,其主要是負責後段先進封裝設計服務。

- 台積電晶背供電 Super Power Rail (SPR) 預計 2026 年量產。

- 玻璃基板採用 TGV ,達到更密集的互連密度。玻璃在光訊號傳輸具天然優勢,應用於 CPO 基板。Intel、三星及各大載板廠 (欣興、南電、景碩),甚至台積電,各大廠均全數投入玻璃基板的發展。量產時間預計 2027 年。

- 之後可能會有顯卡升級潮,對板卡、散熱、電供領域可能有影響。

- 中國低價面板搶市,台廠開始關廠或轉型。友達透過併購 BHTC 發展車用產品線,群創往 FOPLP 轉型,瑞儀透過併購 NILT 布局 3D 感測領域發展。

- 近三年來中國的電子紙產品結構有大幅變動,除了閱讀器外,辦公本及學習本比重逐漸增加,分別占 35% 及 15% 。以銷量數量觀察,學習本以 278% 的驚人速度成長。

永豐證券

- 2025 成長股選 AI、復甦股選車用。由於落底復甦不如預期,2025 除 AI 伺服器外能見度有限。

- GB200 預計 1Q25 放量。由於 GPU 需求強,2025 年美國四大 CSP 資本支出有上修空間。

- 全球 CoWoS 產能將在 2025 倍增,預期從 2024 年的 402K 成長到 2025 年的 800K。

- 2025 年 AI 伺服器搭配 800G 交換器 + 1.6T 光模組 (200G x8,預期 2025 小量),CPO 預期在 3.2T 以上採用,量產落於 2026 年以後。

- 800G Switch 料號由 Ultra Low loss (M7) 升級至 Extremely Low loss (M8),另一方面板層數亦由 20 ~ 30L 提升至 36 ~ 48L,呈現價量齊揚,單機產值較 100G Switch 提升 4.6 倍。

- 台積電在 FinFET 的相關技術上已經勝出,但 FinFET 未來的微縮難度提升,且 SRAM 的縮小在過去幾個節點已經停滯,因此未來 2 ~ 3 年,業界將開始採取兩種新技術:環繞式閘極電晶體 (GAAGET) 及晶背供電,來改善元件效能。

- AI 半導體以 Compute (伺服器/PC) 成長性最佳,其中伺服器 ASIC 2023 ~ 2028 年 CAGR +14.9%,成長性優於均值 CAGR +5.7%,而伺服器 ASIC 若以晶片細項區分,又以 GPU/AI Processor 2023 ~ 2028年 CAGR +27% 最高。矽智財與設計服務廠商受惠 ASIC 趨勢長期向上

- Gen AI 將對資安產生長期需求。資安供應商不斷整合,整體產業走向大者恆大。台灣資安類股將出現大量國內需求。

- 2025 年車用半導體預期重回雙位數成長,預估車用功率半導體產值 2025 ~ 2030 年複合成長率 12%。

- 整車廠庫存還在高檔,但是庫存已經走平即將開始往下去化,tier 1 的庫存已經在往正常水位走,而 IDM 目前則因為下游庫存還沒去化完畢,庫存水位仍處高檔,不過我們認為隨著車市需求復甦,庫存去化速度將會加速。