**股價連漲與調查並行,門把疑慮升溫、自駕訴訟** 連漲5天、收在425.86美元(+1.01%),特斯拉(TSLA)股價回到今年高檔,但監管與法務卻同時加壓:美國NHTSA對約174,000台2021年式Model Y展開初評,因電子門把疑似失效;同時,2019年兩起加州Autopilot致死案傳出和解,避開下月陪審團審理。更微妙的是,設計總監Franz von Holzhausen在Podcast上表示,未來將把電子與手動開門機制整合,強調「恐慌情境」更直覺。而在供應鏈端,澳洲Syrah與特斯拉延長石墨違約爭議的補救期限至2025/11/15,目標是讓美國Vidalia廠完成終檢認證;若2026/2/9仍未過關,特斯拉可終止合約。股價創高、風險並進,這正是市場最怕的對比。 **市場憧憬與焦慮拉扯,FOMO情緒與風險感知** 老實說,當我看到馬斯克砸近10億美元加碼持股、股價四個月三角形向上突破,又看到NHTSA初評、門把與Autopilot的新聞同時冒出,我腦中浮現的是「我們會不會在一團樂觀中忽略了尾部風險?」市場這兩周迅速把敘事切回「自駕與機器人」題材,我們容易跟著FOMO,但你我也知道,安全與監管一旦升級,估值折現率與市場預期會馬上調整。若你正猶豫該不該追高,或是等拉回,我們就用一個清楚的框架把短線與長線拆開。 **監管事件與供應鏈再平衡,技術走勢與估值關鍵** - 監管/產品:NHTSA初評針對2021年Model Y外門把失靈,已有9則案例顯示家長無法打開車門,4起最終砸窗救援;2018年以來各車型累計逾140起車門相關申訴。NHTSA指出疑似與車輛低電壓供應有關;若後續從初評進入工程分析,可能導向召回。風險幅度取決於修正方式:若多數可透過OTA或低壓電池維護解決,成本與停車時間可控;若需硬體門把/機構改善,成本、工位與排程壓力就高。設計端傳出未來將整合電子與手動釋放裝置,對「恐慌時」可用性有幫助,也可視為公司主動風險控制訊號。 - 法務/自駕:兩起2019年加州Autopilot致死案在開庭前和解;先前佛州同年事故判賠2.43億美元,特斯拉已尋求推翻或重審。和解降低短期陪審團不確定性,卻提醒市場:FSD/Robotaxi的估值溢價,與安全與責任框架緊密相連。我的解讀:短線減少「黑天鵝式」判決風險,長線仍需要法規、數據與保險定價三者共識,估值想再往上,必須看到路權與責任模型的實質進展。 - 供應鏈/政策:Syrah與特斯拉延長違約補救期限至2025/11/15,合約規模每年8,000噸、為期4年;若Vidalia到2026/2/9仍未通過終檢,特斯拉可解約。Vidalia是美國唯一垂直整合、規模化的陰極材料(石墨負極)基地,若成功量產,將降低對中資供應的依賴、呼應IRA本土供應鏈政策,對長期毛利與供應安全是加分;短線仍屬中性偏正面,關鍵在資格化進度。 - 估值/技術面:技術上,特斯拉剛完成四個月對稱三角形突破,量能配合、動能強,但RSI過熱,拉回風險升高。上方關鍵壓力約489美元;下方重要支撐在367與330美元,分別對應前高與均線/趨勢線密集區。操作上,我會把策略拆成兩段:偏交易者,等待拉回至367附近量縮止穩再分批;長線投資者,控制部位、分層布局,尊重330的風險線。宏觀端,市場押注聯準會近期降息,對高估值長久期資產友善,但也容易放大公司層面的負面新聞波動。 **歷史對照與政策脈絡,軟體修復成本與風險評估** 把新聞放進脈絡看,結論會更穩健。第一,特斯拉過去多次以OTA處理召回或改善事項;2023年曾因碰撞中門鎖風險召回超過120,000台S/X,財務成本可控,但短期輿論壓力不小。NHTSA流程通常從初評到工程分析、再到可能召回,往往歷時數月,市場在「未確認缺陷」階段的賣壓,歷史上常被後續資訊消化。第二,自駕相關訴訟不同於一般品質議題,它直接牽動「FSD/Robotaxi」的可實現性與時間表,這是市值溢價的核心;我會把這個風險視為折現率之外的「成功機率折價」。第三,電池材料供應是未來2-3年的勝負手。全球石墨高度集中於中國,Vidalia若順利,等於為美國市場打通一條戰略級供應路徑;若受阻,對成本結構與產能規劃會有影響。綜合來看,這組新聞不是單純利多或利空,而是提醒我們以「監管+供應鏈+技術面」三角定位風險/報酬。 **你的決策關鍵是什麼,估值壓縮或等待催化落地** 最後給你一個實戰問題:在489壓力未解、RSI過熱、且NHTSA仍在初評階段時,你會選擇用小部位守株待兔、等拉回至367/330的高勝率點,還是押注「召回若為軟體/低壓電池即可控」的樂觀情境?

留言

美股Josh的投資筆記

7會員

295內容數

👋 嗨,我是 Josh,一位關注財報、產業與總經的美股投資人。

我持續整理市場觀察與思考,分享盤前盤後重點、財報亮點與產業趨勢,

用簡單的文字陪你一起看懂美股、建立自己的投資判斷。

希望這個專欄能成為你投資路上的小幫手,

一起「睡好覺、穩穩投資,慢慢變富」。

美股Josh的投資筆記的其他內容

2025/09/18

**股價短挫與市場質疑,兩大AI催化能否逆轉**

亞馬遜(AMZN)昨收231.62美元、-1.04%,但真正的張力在台面下:8億美元增資Anthropic後續擴大至80億美元、Rainier超級電腦以Trainium 2提供5倍算力,外加賣家AI代理正式上線。

2025/09/18

**股價短挫與市場質疑,兩大AI催化能否逆轉**

亞馬遜(AMZN)昨收231.62美元、-1.04%,但真正的張力在台面下:8億美元增資Anthropic後續擴大至80億美元、Rainier超級電腦以Trainium 2提供5倍算力,外加賣家AI代理正式上線。

2025/09/18

FED降息25基點至4%-4.25%,為近三年低點。點陣圖估今年再降兩次,但2026年僅再降一次。鮑威爾稱「按會議看數據」,短端殖利率降、長端升,股市漲跌互見,政治壓力升溫。

FED為兼顧就業與通膨,將利率下調1碼至4%-4.25%。8月非農僅增2.2萬、失業率升至4.3%,同時通膨約3%受關稅擾

2025/09/18

FED降息25基點至4%-4.25%,為近三年低點。點陣圖估今年再降兩次,但2026年僅再降一次。鮑威爾稱「按會議看數據」,短端殖利率降、長端升,股市漲跌互見,政治壓力升溫。

FED為兼顧就業與通膨,將利率下調1碼至4%-4.25%。8月非農僅增2.2萬、失業率升至4.3%,同時通膨約3%受關稅擾

2025/09/18

Strava傳啟動美股IPO籌備,洽談承銷團;SEC通過政策聲明,允許IPO公司在章程納入「強制仲裁」,恐改變投資人權益與估值;StubHub(STUB)首日收跌約6%,募資8億美元;Brookfield旗下Rockpoint考慮赴多倫多IPO,能源基礎設施題材受關注。

2025/09/18

Strava傳啟動美股IPO籌備,洽談承銷團;SEC通過政策聲明,允許IPO公司在章程納入「強制仲裁」,恐改變投資人權益與估值;StubHub(STUB)首日收跌約6%,募資8億美元;Brookfield旗下Rockpoint考慮赴多倫多IPO,能源基礎設施題材受關注。

你可能也想看

電動車龍頭特斯拉 Tesla,在近期的風風雨雨之下,正式發布了 2024 第一季的財報。而由於特斯拉早先已經公布了第一季的交車數字,外界對於實質成績單已經掌握了八九成了,所以就財報本身,大致上沒有跟外界調整後的預期落差太大。不過,在財報公布後的盤後,特斯拉股價卻出現了大漲......

電動車龍頭特斯拉 Tesla,在近期的風風雨雨之下,正式發布了 2024 第一季的財報。而由於特斯拉早先已經公布了第一季的交車數字,外界對於實質成績單已經掌握了八九成了,所以就財報本身,大致上沒有跟外界調整後的預期落差太大。不過,在財報公布後的盤後,特斯拉股價卻出現了大漲......

最近幾隻尖牙股都一直往上邁進,該佈局的在2023都先撒網了,倒是特斯拉往下噴的讓我有點興趣。

特斯拉在上週公佈的最新財報不如預期,由於其降價促銷壓縮利潤,2023年第四季毛利率降至17.6%,為自2019年以來最低。同時特斯拉也預期 2024年電動車成長速度可能會明顯低於去年,受此利空打擊

最近幾隻尖牙股都一直往上邁進,該佈局的在2023都先撒網了,倒是特斯拉往下噴的讓我有點興趣。

特斯拉在上週公佈的最新財報不如預期,由於其降價促銷壓縮利潤,2023年第四季毛利率降至17.6%,為自2019年以來最低。同時特斯拉也預期 2024年電動車成長速度可能會明顯低於去年,受此利空打擊

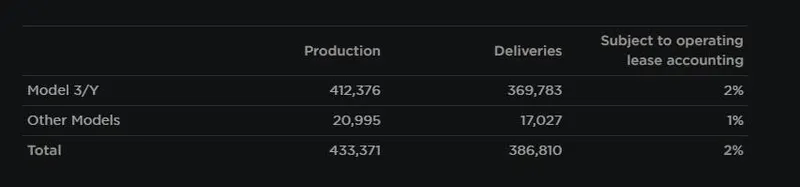

Tsla的電動車成績在2024Q1的繳出了一個糟糕的季度,交付38.7萬輛車生產43.3萬輛車低於預期,盤前下跌6%,股價低的時候就會有一堆鬼故事,就來看看我對特斯拉的看法,以及長線的思維。

Tsla的電動車成績在2024Q1的繳出了一個糟糕的季度,交付38.7萬輛車生產43.3萬輛車低於預期,盤前下跌6%,股價低的時候就會有一堆鬼故事,就來看看我對特斯拉的看法,以及長線的思維。

電動車巨頭,並在近期重新把自己定位成 AI 公司的特斯拉,正式對外報告了眾所矚目的 2024 第二季的財報。基本上,這份財報在營收方面打敗華爾街分析師的共識,但在獲利方面則略遜於預期。不過,由於過去一個月,特斯拉的股價已經強勢上漲,實際上的市場預期可能更高,導致於盤後股價出現了不小幅度的下跌....

電動車巨頭,並在近期重新把自己定位成 AI 公司的特斯拉,正式對外報告了眾所矚目的 2024 第二季的財報。基本上,這份財報在營收方面打敗華爾街分析師的共識,但在獲利方面則略遜於預期。不過,由於過去一個月,特斯拉的股價已經強勢上漲,實際上的市場預期可能更高,導致於盤後股價出現了不小幅度的下跌....

特斯拉(TSLA)在 公布了 1Q24 財報,財報後雖在那斯達克大跌1%的逆風市場下大漲12%,到底說了什麼事情讓市場驚喜呢

在開始之前,先看看我在4月3日特斯拉公布第一季時的論述,在這次財報上是否能延續我的論述呢

特斯拉(TSLA)在 公布了 1Q24 財報,財報後雖在那斯達克大跌1%的逆風市場下大漲12%,到底說了什麼事情讓市場驚喜呢

在開始之前,先看看我在4月3日特斯拉公布第一季時的論述,在這次財報上是否能延續我的論述呢

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

背景:從冷門配角到市場主線,算力與電力被重新定價

小P從2008進入股市,每一個時期的投資亮點都不同,記得2009蘋果手機剛上市,當時蘋果只要在媒體上提到哪一間供應鏈,隔天股價就有驚人的表現,當時光學鏡頭非常熱門,因為手機第一次搭上鏡頭可以拍照,也造就傳統相機廠的殞落,如今手機已經全面普及,題

背景:從冷門配角到市場主線,算力與電力被重新定價

小P從2008進入股市,每一個時期的投資亮點都不同,記得2009蘋果手機剛上市,當時蘋果只要在媒體上提到哪一間供應鏈,隔天股價就有驚人的表現,當時光學鏡頭非常熱門,因為手機第一次搭上鏡頭可以拍照,也造就傳統相機廠的殞落,如今手機已經全面普及,題

來自特斯拉的一季度完美風暴已經來臨,股票價格下滑、車輛價格調整以及疲軟的需求等問題霧煞煞。然而,這家矽谷巨頭仍繼續在市場中佔有重要性,並預計在未來擴展其業務版圖,讓我們深入剖析其 2024 年第一季業績報告,形象地描繪出特斯拉目前然狀況以及未來趨勢

來自特斯拉的一季度完美風暴已經來臨,股票價格下滑、車輛價格調整以及疲軟的需求等問題霧煞煞。然而,這家矽谷巨頭仍繼續在市場中佔有重要性,並預計在未來擴展其業務版圖,讓我們深入剖析其 2024 年第一季業績報告,形象地描繪出特斯拉目前然狀況以及未來趨勢

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

在過去兩年間,電動車大廠特斯拉,似乎從一個超級被追捧的明日之星,跌落到一個人人喊打的沒料企業。這基本上可以從特斯拉 TSLA 的股價看出......

在過去兩年間,電動車大廠特斯拉,似乎從一個超級被追捧的明日之星,跌落到一個人人喊打的沒料企業。這基本上可以從特斯拉 TSLA 的股價看出......

特斯拉 Q2 財報盤後大跌,馬斯克重申,任何不相信自動駕駛技術的人不應持有特斯拉股票。財報顯示特斯拉經營收入增至16億美元,經營現金流為36億美元。公司還宣佈明年將推出更平價車款,而自動駕駛系統取得重大進展。Robotaxi 計劃延期至 10/10。

特斯拉 Q2 財報盤後大跌,馬斯克重申,任何不相信自動駕駛技術的人不應持有特斯拉股票。財報顯示特斯拉經營收入增至16億美元,經營現金流為36億美元。公司還宣佈明年將推出更平價車款,而自動駕駛系統取得重大進展。Robotaxi 計劃延期至 10/10。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。