今天經濟日報的這則報導,其實已不是新聞,市場傳聞已久,只是今天再度出現,所有人的疑問應該都是旺宏和華邦的好糠,到底有多好(漲價多)?能吃多久(時間)?舊產品2D NAND Flash難道不會遲早被新產品3D Flash淘汰?這波新舊世代交替,到底有那些廠商分到這碗羮?大陸廠商不會搶進來打壞行情?

全球前三大儲存型快閃記憶體(NAND Flash)廠日商鎧俠繼日前參與南亞科(2408)私募後,再拋震撼彈,通知客戶將全面停產平面(2D)NAND晶片,涵蓋浮柵式(Floating Gate)架構與64層BiCS3產品線,客戶需在今年9月30日前完成最後下單。2D NAND晶片廣泛應用於車載、消費性電子、嵌入式設備、工業工控與眾多長生命周期終端產品,市場需求仍大,台廠中,華邦NAND產品以浮柵式架構為主,成鎧俠退場大贏家,承接最多轉單;旺宏也布局多年,同步受惠。業界指出,近期記憶體雜音四起,鎧俠先是參與南亞科私募,按讚DRAM後市之後,如今又將退出2D NAND晶片市場,華邦、旺宏有望承接其龐大2D NAND晶片市占,為台灣記憶體廠後市再添底氣。

根據業界流出的鎧俠給客戶通知信,此次鎧俠停產涵蓋範圍廣泛,包含32奈米、24奈米及15奈米製程的SLC、MLC與TLC NAND晶片,並納入2017年前後推出的64層BiCS3 3D NAND產品,供貨形式則從裸晶圓延伸至BGA、TSOP封裝,以及eMMC、UFS與SD卡等模組產品,等於全面退出整個舊世代產品體系。

根據通知,客戶最後下單日為2026年9月30日,最終出貨日為2028年12月31日。業界解讀,此舉反映AI需求帶動資源重分配,原廠將產能集中於高層數3D NAND與高附加價值產品,成熟製程逐步退場。

業界認為,鎧俠退場後,2D NAND晶片市場將出現結構性的龐大缺口,有利於長期深耕該領域的華邦、旺宏等台廠。

華邦目前主力即為浮柵式架構NAND晶片,專注於2D SLC NAND市場,產品容量涵蓋1Gb至8Gb,並廣泛應用於車用電子、工業控制與物聯網設備,其採用46奈米與32奈米成熟製程,強調高耐用度與高溫穩定性,在長時間運作與嚴苛環境下具備明顯優勢。

相較主流Charge Trapping架構,浮柵式架構技術在高溫資料保存能力上表現更佳,使華邦在車用與工控領域建立穩固技術門檻,鎧俠退出浮柵式與相關成熟製程產品,原有客戶勢必尋求替代供應來源,華邦在產品規格與應用場域高度對應,將直接享有轉單效應。

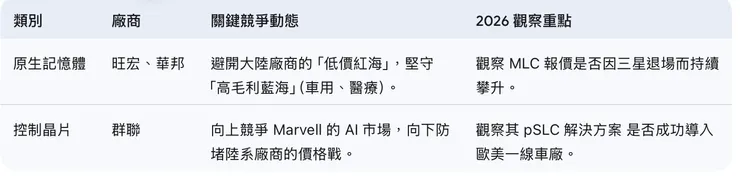

旺宏亦為此波變動的重要受惠者之一。業界指出,旺宏具備19奈米2D NAND製程能力,產品涵蓋2Gb至32Gb市場,並可在SLC與MLC間彈性調整產能。

相較於旺宏兼顧2D與3D NAND晶片布局,華邦長期專注於浮柵式架構SLC NAND的利基市場,產品定位更為聚焦,也使該公司在本次轉單潮中受惠程度更為明確。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

Q:根據這則新聞,SLC、MLC停產,旺宏、華邦成主要廠商,SLC、MLC是那些產品一定要用它?不能改用其他的?如果一定要用,為什麼其他廠商要停?相關產品需要多久的時間去更改設計,才能改用其他晶片?

這份報告點出了一個很有趣的市場動態:當一線大廠(如 Kioxia、Samsung、SK Hynix)為了追求更高的獲利與效能,轉向生產先進的 TLC/QLC(主要用於手機、電腦、資料中心)時,傳統的 SLC 與 MLC 反而成了旺宏(Macronix)與華邦(Winbond)的天下。

針對上面的疑惑,整理出以下幾個核心原因:

1. 哪些產品一定要用 SLC / MLC?

這些晶片並非用於追求「大容量」,而是追求 「極高穩定性」 與 「長壽命」。

• 工業控制與自動化: 工廠機台、機械手臂的控制系統。這些設備可能一用就是 10 年,且環境惡劣(高溫、震動),需要 SLC 極高的抹寫次數(P/E Cycles)。

• 車用電子: 儀表板、導航、ADAS 系統。車規晶片對溫度範圍與可靠度要求極嚴,MLC/SLC 在這方面的出錯率遠低於 TLC。

• 網通設備: 高階路由器、基地台、衛星通訊。這些設備需要頻繁讀寫韌體,且不容許當機。

• 醫療設備: 呼吸器、心電圖監測儀等攸關生命的器材。

2. 為什麼不能隨便改用其他晶片(如 TLC)?

技術上「可以」改,但實務上面臨三大難關:

• 耐用度差異: SLC 的抹寫壽命約為 100,000 次,MLC 約 3,000–10,000 次,而一般的 TLC 可能只有 500–3,000 次。對於需要長年運作的工業設備,直接換 TLC 會導致產品壽命縮短、維修成本飆升。

• 資料儲存期限(Data Retention): 在不通電的情況下,SLC 能保存資料的時間遠長於 TLC。對於存放系統核心韌體的晶片來說,這點至關重要。

• 控制晶片(Controller)的匹配: 每一種 NAND Flash 都要搭配專門的控制 IC。更換晶片種類代表整個電路板(PCB)設計、韌體底層都要重新撰寫。

3. 既然還有需求,為什麼大廠(Kioxia 等)要停產?

這單純是 「利潤與產能分配」 的商業考量:

• 邊際效益遞減: SLC/MLC 使用的是舊製程(如報告中提到的 32nm、24nm)。對 Kioxia 這種大廠來說,同樣的產能拿來生產最新的 3D NAND(TLC/QLC)可以賣更多錢、服務蘋果或雲端大廠,利潤高出許多。

• 設備更新: 舊製程的維護成本越來越高,大廠傾向於把舊廠房轉型為先進製程,或是直接關閉以節省研發與管理資源。

4. 需要多久時間改設計?

設計更改的時間可能長達 1–2 年。

• 重新驗證(Validation): 工業與車用客戶的驗證期非常長。如果你是一家車廠,你要更換電子零件,必須經過一連串的極端環境測試、可靠度測試。

• 解決方案: 報導中提到 pSLC(Pseudo SLC),這是用 TLC 的硬體透過軟體模擬成 SLC 的行為。雖然容量會縮減到剩下的 1/3,但能提高耐用度。這是目前市場主流的「轉型方向」,但依然需要客戶端重新設計韌體來驅動。

總結

大廠撤出是因為「這門生意太小、太麻煩、賺得不夠快」。這就給了 旺宏與華邦 機會,因為他們擅長經營這種「長尾市場」,提供長期穩定的供應,這對工業與車用客戶來說,比追求最新技術更重要。

Q:如果MLC只有旺宏生產,可以估計能維持多久、多大的市場需求?SLC只有華邦、旺宏生產,市場又能維持多久?群聯的控制晶片也有受益嗎?

這是一個標準的「利基型市場(Niche Market)」轉型過程。當三星、鎧俠(Kioxia)等一線大廠追求 AI、資料中心所需的高容量 TLC/QLC 時,傳統的高可靠度市場就留給了台灣廠商。

針對上面,疑問,以下是詳細分析:

1. MLC 市場:能維持多久?市場多大?

旺宏(Macronix) 目前確實正朝向「全球唯一供應商」的目標邁進。

• 維持時間: 根據鎧俠(Kioxia)的公告,最後出貨日(LTS)定在 2028 年底。這意味著從 2029 年開始,全球多數的 MLC 需求將集中到旺宏手中。

• 市場壽命: 工控、醫療、航空與車用系統的產品生命週期通常長達 10-15 年。即便新產品改用其他技術,舊產品的維修與「長尾需求」至少會持續到 2035 年甚至更久。

• 市場規模: 雖然 MLC 產值在 NAND 整體市場佔比不到 5%,但這是一個「不進則退」的壟斷市場。預估 2028 年後,旺宏在 MLC 的議價能力(Pricing Power)會極強,因為客戶「不得不買」,否則整台機器(如呼吸器或工業機台)可能要重新設計。

2. SLC 市場:華邦、旺宏能維持多久?

SLC 是 Flash 界的「不老戰士」,主要競爭對手是華邦(Winbond)與旺宏。

• 維持時間: 只要有「極致穩定、極低功耗、極長壽命」的需求,SLC 就不會消失。目前低密度 SLC(1Gb-8Gb)的全球市場規模穩定維持在 12-15 億美元 左右。

• 競爭動態: 華邦與旺宏在 SLC 的市佔率合計超過 50%。即便未來有 pSLC(見下文)競爭,但在「超小容量(如路由器韌體)」與「極端高溫環境(車載安全系統)」中,原生 SLC 依然是唯一選擇。預計未來 5-10 年,這兩家公司將瓜分剩餘大廠退出的份額。

3. 群聯(Phison)有受益嗎?

答案是肯定的,而且受益的方式更具「技術含金量」。

群聯身為控制晶片龍頭,在這次「MLC/SLC 停產潮」中扮演了關鍵角色:

A. pSLC 技術的推手

既然大廠不再生產原生 MLC/SLC,客戶該怎麼辦?群聯提供的解決方案是 pSLC (Pseudo SLC):

• 原理: 用現代化、便宜的 3D TLC 晶片,透過群聯的控制晶片將其運作在 1-bit 模式。

• 受益點: 當客戶因為 Kioxia 停產而被迫轉向 pSLC 時,他們必須購買群聯的高階控制 IC。這類控制 IC 的毛利遠高於消費級(USB/一般 SSD)。

B. 車用與工控的寡佔地位

• 群聯在 車載控制晶片 的全球市佔率超過 40%。

• 當車廠從舊的 MLC eMMC 轉向新的 UFS 或是 pSLC 解決方案時,群聯是極少數能提供「完整模組 + 控制晶片 + 長期供貨保證」的廠商。

C. 財務表現

群聯 2026 年 1 月營收創下歷史新高(104.5 億元),其中「非消費級(工規、車用、企業級)」營收佔比已超過 70%。這顯示了當 legacy 晶片(如 MLC)消失時,客戶會轉向購買由群聯控制的「模組化解決方案」。

總結建議

如果可以關注以下連鎖反應:

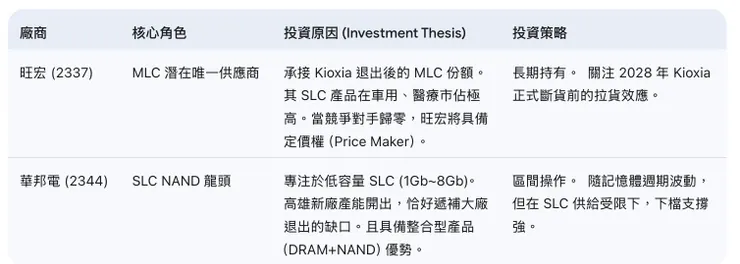

1. 旺宏(2337): 它是「舊時代遺產」的守門人。隨著競爭者消失,它能享受穩定的利潤與壟斷紅利。

2. 華邦電(2344): 在 SLC 領域與旺宏分庭抗禮,且擁有自己的產能(高雄新廠),在 SLC 缺貨時具備產能優勢。

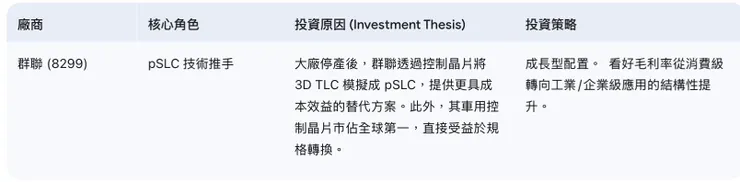

3. 群聯(8299): 它是「新舊交替」的架橋者。當客戶買不到 SLC/MLC 而被迫換成 3D NAND 配控制晶片時,群聯的控制 IC 價值會大幅提升。

小提醒: 雖然 SLC/MLC 需求穩定,但這是「利潤穩定」而非「爆發性成長」的生意。真正的成長動能,通常來自於客戶轉向群聯這種「新技術解決方案」的過程。

MLC、SLC在大廠停產下,台灣廠商例如華邦、旺宏、群聯、晶豪、力積電、愛普、鈺創....的受惠狀況如何?分析如下。

在大廠(Kioxia, Samsung, SK Hynix, Micron)全面追求 AI 伺服器所需的高容量 3D NAND(TLC/QLC)及 HBM 的趨勢下,傳統的 SLC/MLC NAND 正進入「供給大撤退、需求長尾化」的紅利期。

針對提到的台灣廠商,可以將其分為**「自有產能大廠」、「控制晶片領航者」、「IC 設計服務」以及「代工與特用記憶體」**四大類進行分析:

一、 自有產能大廠:議價權與壟斷紅利的受益者

這類廠商擁有自己的晶圓廠,在缺貨時具備絕對的供應保證。

二、 控制晶片與模組:技術轉型的橋樑

當原生 SLC/MLC 變貴或買不到時,客戶必須尋找替代方案。

三、 IC 設計與通路:市場空窗的捕食者

這類廠商(Fabless)靈活度高,在主流大廠不願接「小量多樣」的訂單時,能迅速佔領市場。

四、 代工與先進介面:生態系的支撐者

雖然不直接賣 SLC 晶片,但其服務與技術是不可或缺的環節。

關鍵投資風險與警示

1. pSLC 的排擠效應:

如新聞所述,3D NAND 透過韌體模擬成 pSLC,雖然容量只有原本的 1/3,但成本仍可能低於老舊製程的原生 SLC。這會限制原生 SLC 的漲價空間。

• 受益者: 群聯 (控制晶片)。

• 受挑戰者: 旺宏、華邦 (原生晶片)。

2. 庫存調節與研發賽跑:

工業客戶雖然對更換晶片謹慎,但一旦完成「設計變更(Re-design)」轉向 3D NAND 解決方案,就不會回頭。因此,這是一場**「殘餘價值榨取」與「技術轉型」**的賽跑。

建議的投資組合思考

• 穩健型: 選擇 旺宏、華邦。它們是市場縮減後的最後生存者,獲利來自於「供給側改革」導致的價格穩定。

• 進攻型: 選擇 群聯。它不依賴特定產能,而是靠「技術」解決客戶買不到 SLC/MLC 的問題,獲利彈性最高。

• 觀察指標: 關注 Kioxia 與 Samsung 的產能稼動率報告。如果大廠加速關閉舊廠,台灣這幾家廠商的毛利率將在 2026 下半年出現顯著跳升。

至於一旦廠商開始配合使用3D NAND,改變設計,SLC、MLC是否終將被淘汰?簡單來說,主流市場雖然正在「拋棄」原生 SLC/MLC,但這並不代表它們會完全消失,而是會進入一種「長尾利基(Niche)」狀態。

以下從技術轉向、淘汰風險、以及為什麼「舊的反而更貴」三個維度來,詳細分析:

1. 3D NAND (pSLC) 真的能完全取代原生 SLC/MLC 嗎?

雖然大廠強推 pSLC,但它與原生晶片在物理特性上仍有「代溝」,這也是為什麼原生晶片不會瞬間滅絕的原因:

• 物理結構的先天差異:

• 原生 SLC: 每個儲存單元(Cell)天生就只存 1 bit,閘極(Gate)很大、絕緣層很厚。這就像是用一台大坦克去載一個包裹,非常穩定,耐操程度(P/E Cycles)可達 10 萬次 以上。

• pSLC: 是拿一台原本要塞 3 個人的小轎車(TLC),規定它只能坐 1 個人。雖然這讓它比普通 TLC 耐用,但它的「底盤」(絕緣層)還是薄薄的。其壽命大約在 3 萬到 6 萬次,在極端惡劣環境(如外太空、深海探測、高溫引擎室)中,原生 SLC 依然是唯一選擇。

• 數據保存期限(Data Retention): 原生 SLC 在斷電情況下,資料保存 10 年不損壞是標配。pSLC 雖然接近,但在高溫環境下,電荷流失的速度仍比原生 SLC 快。

2. 「淘汰」會發生在哪些領域?

• 必然淘汰(被 pSLC 取代): 消費型電子、普通監控、一般的工業自動化、車載娛樂系統。這些領域追求「成本與壽命的平衡」,pSLC 的性價比太高了,沒有理由繼續用貴死人的原生 MLC。

• 絕不淘汰(甚至會變更貴): 航太(衛星、火箭)、國防軍事、醫療植入設備、鐵路交通核心控制系統。這些領域的產品認證期(Validation)往往要 5-10 年,且對可靠度的要求是「萬一失效會出人命」。即便大廠不做了,他們也會捧著錢去拜託旺宏、華邦繼續生產。

3. 對台灣廠商的投資邏輯:從「成長股」變成「收割股」

上面提到的廠商,正處於一個**「供給大於需求減少速度」**的甜蜜點:

• 旺宏 (2337) & 華邦電 (2344):

當 Samsung 和 Kioxia 關閉舊產線(2026-2027年),市場上的供給會斷崖式下跌。即便需求也在緩慢減少,但只要供給減少得更快,這些「最後的生存者」就能漲價。這就是為什麼旺宏要爭取成為「全球唯一 MLC 供應商」,因為獨佔=定價權。

• 群聯 (8299):

群聯是這場「設計改版」潮最大的獲益者。因為要從原生 MLC 改成 pSLC,客戶必須更換控制晶片(Controller)。群聯的強項在於其韌體能讓便宜的 TLC 晶片跑出接近 SLC 的效能,這就是它的技術門檻。

結論:MLC /SLC會不會被淘汰?

「主流設計會淘汰,但存量市場會永生。」

• 2026 - 2028 年: 是設計轉換的高峰期。如果你看到新聞說「某大車廠全面轉向 pSLC」,這對群聯是大利多。

• 2029 年以後: 原生 SLC/MLC 將變成像「黑膠唱片」或「真空管」一樣的存在,只有高階、特規的設備會用,價格會穩定維持在高檔,讓旺宏、華邦持續收割利潤。

總結上面的疑慮:

如果客戶「有能力、有時間」改設計,他們一定會改用 3D NAND (pSLC),因為便宜;但如果客戶的產品是「高單價、長壽命、且認證成本極高」(例如一台幾千萬的半導體機台),他們會選擇繼續付昂貴的溢價給台灣廠商,買那顆幾塊美金的原生晶片。這就是台灣記憶體廠商未來的生存之道。2026 年正是記憶體市場發生「結構性轉變」的關鍵年。

結合目前的最新的市場數據(如 TrendForce 的 2026 年報告)進行深度解析:

1. MLC/ SLC,產能會不會供過於求?(旺宏、華邦的視角)

結論:短期內「供不應求」的機率更高,而非供過於求。

• 供給側的斷崖式下跌: 根據 2026 年初的數據,全球 MLC NAND 產能預計年減 41.7%。主因是三星(Samsung)已於 2025 年宣布 MLC 停產,最後出貨日就在 2026 年 6 月。當這種「巨頭」轉身離去,留下的市場真空大到旺宏、華邦短時間內難以完全填補。

• 旺宏的產能挪移: 旺宏為了承接 MLC 的需求,甚至減少了部分 NOR Flash 的產能來支應。這種「拆東牆補西牆」的舉動,反映出 MLC 市場目前是處於「急著鎖量」的賣方市場。

• pSLC 的威脅程度: 雖然 pSLC 會吃掉一部分中低階市場,但工控、醫療與車規客戶的「驗證期」極長。即便他們想換成 pSLC,從改設計到正式量產通常要 2-3 年。這段時間是原生 SLC/MLC 的「最後紅利期」,旺宏與華邦正處於收割位。

2. 大陸廠商是否加入戰局?

大陸廠商確實在追趕,但目前主要集中在兩個極端:

• 低階 SLC / NOR 市場(威脅較大):

• 兆易創新 (GigaDevice): 這是華邦、旺宏在 SLC NAND 與 NOR Flash 領域最直接的對手。他們在消費性電子(如路由器、穿戴設備)的佔有率提升很快,但在「高可靠度(工規/車規)」領域,目前台灣廠商仍保有品質優勢。

• 高階 3D NAND 市場(降維打擊):

• 長江存儲 (YMTC): 他們不玩舊的 SLC/MLC,而是直接衝刺先進的 3D NAND 製程。他們生產的 TLC 晶片是群聯製作 pSLC 的重要原料來源。不過,YMTC 受限於美國出口管制與地緣政治,主要市場仍以中國境內為主,暫時難以在全球高階車用市場撼動台廠。

3. 群聯的控制晶片對手:還有誰在搶食?

群聯雖然強,但面臨的競爭壓力其實比記憶體廠更大,因為控制晶片市場「百家爭鳴」:

• 頭號宿敵:慧榮 (Silicon Motion, SIMO)

• 這是群聯在全球最大的對手。慧榮在 2026 年依然穩坐全球 NAND 控制晶片的高市佔,特別是在 Client SSD(個人電腦)領域。群聯與慧榮的競爭已經從單純的規格轉向「誰能提供更好的 AI 儲存演算法」。

• 美系技術大廠:Marvell (美滿電子)

• Marvell 專攻資料中心與企業級高階市場。在 NVLink Fusion 或 AI 伺服器等高端領域,Marvell 的技術門檻仍是群聯努力跨越的標竿。

• 陸系控制晶片新勢力:

• 聯芸科技 (Maxio)、得一微 (YEESTOR): 這些廠商在中國內需市場成長極快。他們利用低報價搶奪消費型 SSD 市場。雖然在 pSLC 的可靠度技術上仍落後群聯,但在「堪用就好」的中低階產品中,對群聯構成了價格壓力。

綜合分析與投資策略

核心建議:

目前不需要擔心「供過於求」,因為大廠退出的規模遠大於台廠擴產的規模。反而要擔心的是 「技術斷層」:當客戶在 2028 年後真的全面學會使用 pSLC 替代方案時,旺宏與華邦如果沒有新的產品線(如更高的堆疊層數或 CPO 相關技術),那時才是真正的危機。而群聯則是在這波「設計變更」潮中,最具有「左右逢源」優勢的技術服務商。

既然大廠退出 MLC 產能是為了去拼 AI 用的 HBM,這會不會導致 HBM 很快就過剩,反而讓大廠回頭搶 SLC/MLC 的生意?

在半導體產業中,當大家瘋狂湧向某個高利潤產品(如目前的 HBM)時,確實常會發生過度擴產導致崩盤,進而引發產能回流。

然而,針對 「大廠會不會因為 HBM 過剩而回頭搶進 SLC/MLC 市場」,答案幾乎是**「不可能」**。

以下從技術轉型、設備成本與戰略邏輯三個層次為你深度分析:

1. HBM 過剩會發生嗎?

從 2026 年的數據來看,HBM 的產能確實正以每年超過 50 % 的速度擴張,但要達到「過剩」還有很長一段路:

• 需求依舊強勁: AI 伺服器(如 NVIDIA Blackwell/Rubin 平台)對 HBM 的消耗量是成倍數成長的。即使 2026 年底出現產能增加,那也只是從「極度缺貨」變為「供需平衡」。

• 良率挑戰: HBM 的製造難度極高(需要先進的 TSV 封裝),目前三大廠的良率仍不穩定。產能「開出來」不代表「出的了貨」。

2. 為什麼大廠「回不去」SLC/MLC?(技術層面)

這是最關鍵的原因。HBM 的產能與 SLC/MLC 的產能並非「通用」的。

• 物理性質不同: HBM 本質上是 DRAM(動態隨機存取記憶體)的堆疊,使用的是先進的 10 奈米級製程;而 SLC/MLC 是 NAND Flash(快閃記憶體),這些即將停產的型號多半使用較舊的「平面(2D)」製程或早期 3D 製程。

• 工廠已經「改裝」了: 以三星為例,2026 年 3 月剛宣布關閉的華興 12 號線(原本生產 2D NAND),其設備正被移除,騰出的空間是用來安裝 DRAM 金屬化製程 的設備,以供應 HBM4。

• 不可逆性: 就像把一間生產傳統底片的工廠改造成生產高端數位相機感光元件的無塵室,你不可能因為感光元件產能過剩,就叫工程師把底片機搬回來。舊的設備(黃光機、蝕刻機)通常會被變賣或報廢,「回頭路」的成本比重新蓋一座廠還高。

3. 戰略上的「降維打擊」與「利潤守恆」

大廠的經營邏輯是追求**「毛利率(Gross Margin)」**:

• HBM 的毛利高達 50% - 60% 以上,而 SLC/MLC 這種成熟產品,即便在缺貨時毛利頂多也才 20% - 30%。

• 產能排擠(Cannibalization): 對於 Samsung 或 SK Hynix 來說,與其回頭生產低利潤的 SLC,不如將產能拿去生產標準型的 DDR5 或 LPDDR5X(用於手機和筆電),這些產品的市場胃納量更大、利潤也更高。

總結:旺宏、華邦的「長尾紅利」是穩固的

擔憂大廠回頭舊的產品,在一般大宗商品(如鋼鐵、水泥)會發生,但在半導體「代際更替」時極少見。

1. 大廠回頭概率極低: 大廠一旦退出(End of Life, EOL),通常代表他們已經在帳面上將該產品的研發成本與設備折舊攤提完畢,並將資源投入下一代技術。

2. 市場進入「獨佔時期」: 當 2026 年 6 月三星正式結束最後一筆 MLC 訂單後,市場會進入**「有錢也買不到」**的恐慌期,這時能提供穩定產能的 旺宏與華邦 會具備極強的定價權。

3. 群聯的定位: 如果大廠真的回頭增加供應,那增加的也是最新的 3D TLC/QLC。這反而會加速客戶轉向 pSLC 解決方案,群聯反而能賣出更多的高階控制晶片。

操作建議:

在 2026 年這個節點,關注這兩家台廠的重點不在於「對手會不會回來」,而在於「客戶改設計轉向 pSLC 的速度有多快」。只要轉向的速度慢於大廠退出的速度,旺宏、華邦的業績就會在未來兩年表現非常亮眼。