你知道你平常愛吃的雞肉鬆、火腿、雞塊、雞排、培根等等的都是從哪裡來的嗎? 你知道漢堡王、麥當勞、肯德基、早餐業、餐飲業、超市、便利商店等等的雞肉又是從哪裡來的嗎? 其實有20%都是從卜蜂這家公司來的,有關於⌈雞⌋的這塊市場,卜蜂幾乎都做好做滿了,這一條龍的經營理念,讓卜蜂更穩固這塊⌈雞⌋的市場!

介紹

卜蜂在民國66年8月22日在台灣成立的,但其實卜蜂的母公司在泰國,

是一家百年企業,以農牧業、食品、國際貿易等領域共同發展,為世界三大飼料廠之一,事業體遍及20國以上之世界知名跟國集團。所以卜蜂只是卜蜂集團的一家小公司而已!

營業項目

營業項目更是多到數不完,只要有關⌈雞⌋的都做~例如: 畜牧場經營、家畜禽飼育、畜牧服務、屠宰、罐頭、冷凍、脫水及醃漬食品製造、飼料製造、家畜家禽、水產品、食品什貨、飼料批發、畜產品、水產品、飼料、食品什貨、飲料零售、國際貿易、生物技術服務、餐館業等等。

太多了啦~根本就是雞的所有產線全包了,

但大致的營業項目可分為4類 :

飼料及加工性熟料、農畜牧肉品 、各種肉類加工品、種豬基因庫。

種豬基因庫在2011年時就停止這項業務了。

可以觀察到卜蜂近10年來的營業比重一直往農畜牧肉品 、各種肉類加工品邁進,

而飼料及加工性熟料的比重越來越低,從2008年72.8%比重,降低到2018年44.6%的比重,我想可能是因為國內人口結構改變,家庭人口變少,以及雙薪家庭下,帶動冷凍熟食的需求所以雞肉加工食品近幾年的比重也越來越重了。

(各種肉類加工品:雞肉鬆、人蔘雞、火腿、雞塊、雞排、培根、雞酥棒、御品翅等 )

產業概況

台灣的飼料業者,每年生產的飼料大都維持在500萬噸左右,飼料廠也都維持在122~126家左右,畢竟大家都會吃雞,只要知道大家都喜歡吃雞,這個產業就不會沒落。(消費者較偏好的雞肉加工食品第一名為「炸雞塊/雞排」,次為「煙燻/烤雞」、「炸雞腿」、 和「雞柳條」等。)

市佔率

卜蜂目前銷售的地點以台灣為主,沒有對外銷售。

卜蜂的市佔率分為3個部分 :

1. 飼料及加工性熟料 : 剛剛上面有提到卜蜂這塊的營業項目比重越來越低,但是市佔率卻越來越高! 可見大家還是很需要卜蜂生產的飼料~

2. 農畜牧肉品 : 這塊營業項目比重也越來越重,但市佔率卻是衰退的,

不過我認為這塊並不嚴重,原因是卜蜂從飼料、肉種雞、生產、屠宰,都是一條龍的經營,這不但可以控制品質,也可以降低生產的成本,所以我想卜蜂就是有一條龍的經營,才會想一直提升這塊的營業比重。

3. 各種肉類加工品 : 現在的人都很忙碌,而卜蜂提供了早餐業、餐飲業、超市、便利商店等等的市場,難怪營業比重會越來越重,市佔率也越來越高!

是否有護城河?

卜蜂的護城河是成本優勢-製造程序。

卜蜂從飼料、肉種雞、生產、屠宰,都是一條龍的經營,其原因也是因為母公司也是這樣的,所以這一條龍的經營大大的降低成本,和好樂迪(9943)、錢櫃(8359)有同樣的成本優勢。

這對同業來說,是很難複製的,因為這一條龍的經營策略並不是一朝一夕就可以建立的,況且卜蜂還有世界三大飼料廠之一的母公司撐腰,所以有滿深的護城河!

財務分析-資產負債表

卜蜂的資產負債表大致是現金1~4%、應收帳款16~20%、存貨8~10%、固定資產25~50%、

基金11~20%。

比較嚴重的是卜蜂的現金每一年只留1~4%在公司而已,這個我人覺得非常危險,

萬一出現個黑天鵝時,例如雞發生瘟疫等等的,導致大家都不吃雞肉,

但卜蜂還是有2000多位員工要養阿,這時又沒現金的話,很難周轉過來…..

而卜蜂的固定資產不外乎就是廠房,這幾年比重越佔越重,可見的卜蜂對未來自己的產業很有信心!

至於負債長期也維持在50%左右,其中有40%左右都是跟銀行借錢的,

都買用來買固定資產,讓未來可以更加成長,我覺得這點是好事,但是現金只有1~4%,

真的是太低了,無法應變突然的事故…..。

(卜蜂和銀行借的利率為1~1.3%左右,其實滿低的。)

財務分析 – 損益表

剛剛上面有說到卜蜂一條龍的經營策略,讓自己的生產成本可以降低,

在這裡可以用損益表來證明~

在2012年之前的營業成本都維持在92%以左右,

但到2018年降到86.5%,不但提升毛利率,也提升營業淨利,

果然這不是空談,這是真的一條龍的經營!

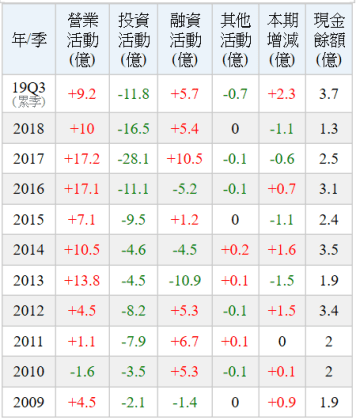

財務分析-現金流量表

可以發現卜蜂的現金流量表並不好看,尤其這幾年不斷的擴廠,

導致現金一直往外流出,卜蜂自己賺的錢都不夠擴廠的錢,

然後還要發股利給股東…..所以最後就只能跟銀行借錢了….

我個人覺得這是贏了面子輸了裡子,沒錢的話就不要發股利了吧!

先把自己的現金流量表顧穩會比較實在一點。

可閱讀 :

財務分析-獲利能力

卜蜂每年的股東權益報酬率(ROE)、資產報酬率(ROA)其實滿不穩定的,

但近10年成長的非常多,原因還是一樣,卜蜂買了很多固定資產,

還有跟銀行借了一堆錢,所以才導致ROE、ROA這麼的不穩定,

不過有成長的趨勢代表有再好好的用這些借來的錢來獲利,

不是拿來亂買有的沒的,所以值得嘉勉!

財務分析-經營能力

營運周轉天數要越低越好,存貨周轉率要越高越好。

由於卜蜂的產品都賣給超市、大賣場等等,這些商家平均的營運周轉天數都在30~40天左右,

所以卜蜂也差不多在36~40天左右收到錢,會不會卜蜂覺得反正我貨賣出去之後,

36~40天就收到錢了,所以公司不用保留這麼多的現金也有可能。

而卜蜂的存貨周轉率越來越高,表示卜蜂的產品越賣越快了,

這塊倒是經營的不錯!

財務分析-償還能力

流動比率、速動比率 越高越好,最好超過100%以上。

利息保障倍數當然也越高越好。

但卜蜂的流動比率、速動比率越來越低,甚至低於100了,

而現金佔資產比到了2018年只佔0.85%而已….,

這種償還的能力非常的不好。

股利

剛剛上面有說過,卜蜂發股利是打腫臉充胖子,贏了面子輸了裡子。

每一年都在發股利,所以公司的錢越來越少,導致現金流量是負的,

其實卜蜂的殖利率近幾年都有4~5%,但是是用銀行借來的錢配給你而已。

總結

卜蜂這家公司除了現金不足之外,其它方面都滿不錯的,

但現金不足的地方,也可以解釋成反正應收帳款36~40天左右就收到了,

幹嘛留這麼多的現金呢?

如果是以這麼角度下去看的話,那卜蜂是一家很棒的公司,

所以就看個人是以哪個角度來看這家公司了!

原文出處:

https://freekongkong.com/bee-1215-taiwans-leading-chicken-and-chicken-industry-leader-loved-by-consumers/

樂編補充:

近期卜蜂公司有爆出汙泥清倒農地的負面新聞:

卜蜂爆勾結業者 汙泥倒農地 13人起訴

雖然爆出此負面新聞,但股價似乎沒太受影響!

公司對於明年營運的信心還是相當不錯,雖然這次清倒汙泥的負面新聞確實對公司形象有所影響,不過由於不是食安方面出現問題,對於公司財務面的影響應該是微乎其微!

相關新聞報導:

個股:卜蜂今年獲利將優於去年,明年強化食安、環保投資,支出維持約16億元

2019/12/26 12:29 財訊快報 劉居全

【財訊快報/記者劉居全報導】卜蜂(1215)董事長鄭武樾今(26)日表示,為擴大雞場、蛋場布局,加上強化食安、環保相關投資,卜蜂目前正研擬日本新環保回收技術,希望用更高規格來避免任何疏失,而今年獲利可望交出不錯的成績。至於明年資本支出,應該維持與今年差不多,而今年與去年差不多,去年資本支出約16.8億元,因此明年資本支出大約維持在16億元上下。

卜蜂今年前三季每股盈餘(EPS)3.51元,逼近去年全年3.55元,第四季進入傳統旺季,因此預估整體表獲利現有機會向上,不過日前受到委外廠商將食品污泥隨意傾倒問題,卜蜂正積極處理解決問題,相關的支出費用恐將會增加,不過鄭武樾表示,今年獲利將優於去年。

而針對食品污泥事件,鄭五樾指出,這是食品製造廢物處理盲點,由於一直以來都是交給工廠處理,不過並不知道有追蹤責任。鄭武樾表示,卜蜂在管理上確實有疏失,之前負責的主管因故離開,接任同仁卻有勾結廠商不肖行為,而明年卜蜂在食安、環保上投資會再加強,未來也考慮可能會自行處理廢棄物,他認為管理層要改進,這是很好的教訓。

至於卜蜂斥資13億在雲林新建的AI人工智慧自動化飼料廠,預計明年上半年完工投入量產,整體人力較現行飼料廠節省50%以上,有助於推動營收、獲利成長。

卜蜂:明年持續投資 營運不比今年差

(中央社記者韓婷婷台北2019年12月26日電)卜蜂 (1215) 今年受惠豬價維持在高檔加上業外出售土地獲利挹注,整體獲利表現大幅優於去年,展望明年,董事長鄭武樾表示,將持續投資外,預料豬雞價可持穩,明年營運表現不會比今年差。

卜蜂今年前3季獲利大躍增,累計稅後盈餘新台幣9.4億元,年增48%,前3季EPS為3.51元,已逼近去年全年3.55元水準。卜蜂表示,第4季為傳統旺季,整體表現可期,不過受到日前污泥風波影響,積極處理解決問題,相關費用會略為增加,對今年的獲利還是很有信心繳出亮眼成績。

卜蜂2018年資本支出約16.8億元,明年包括蛋雞場、洗選蛋廠、肉品加工廠等都將持續投資,卜蜂初估資本支出與今年差不多。

非洲豬瘟疫情持續,造成中國大陸大量進口肉品推升全球豬價,加上美中貿易戰延續及美國總統大選牽動及全球氣候變化的牽動影響下,鄭武樾預估明年全球豬價仍維持在高檔區。台灣豬價則相對較低,預估維持在每公斤65至70元區間。

鄭武樾預估明年台灣雞肉價格及蛋品價格都可維持在相對穩定的水準,大宗物資的價格則受到美中貿易、氣候、貨幣及石油等因素牽動,目前整體評估看來仍是向上趨勢,看漲的機率大,包括黃豆、玉米及小麥都看漲,預料將帶動卜蜂明年整體營運維持在不錯的水準。

至於台灣口蹄疫拔針成功後,明年可望重啟外銷,鄭武樾指出,口蹄疫外,還有非洲豬瘟的議題,未來台灣如果能順利出口,香港及新加坡可望成為首選市場,日本也有機會先行以熟食出口。