每周一篇文章的讀書會心得報告摘要與筆記,主要段落分成:

1. 為什麼選這篇文章分享?

2. 作者為什麼要寫這篇文章?

3. 內容重點

4. 心得

原文網址:沒有信用卡、薪轉帳戶,跟銀行借錢很難?「新信用評分模型」成金融小白救星

為什麼分享這篇文章?

- 跳脫以往傳統信用評分方式

- 朋友創業、海外工作,也有面臨傳統信用評分方式評不過的困境

- 跨行業的非直接相關數據,也能協助信用評分的考核

作者為什麼寫這篇文章,想表達什麼?

- 數位金融的未來趨勢

- 數位足跡結合舊有的聯徵體系=未來的信用評分模型

重點內容

為何銀行不敢借錢給他們?

- 台灣146萬家中小企業中

運將、YouTuber、電商賣家、市場菜販、夜市攤販等

高達130萬的商家從來沒有跟銀行借錢往來過

- 收入再高,缺乏與銀行往來紀錄

銀行判斷信用依據:聯徵紀錄、信用卡交易紀錄、薪轉證明

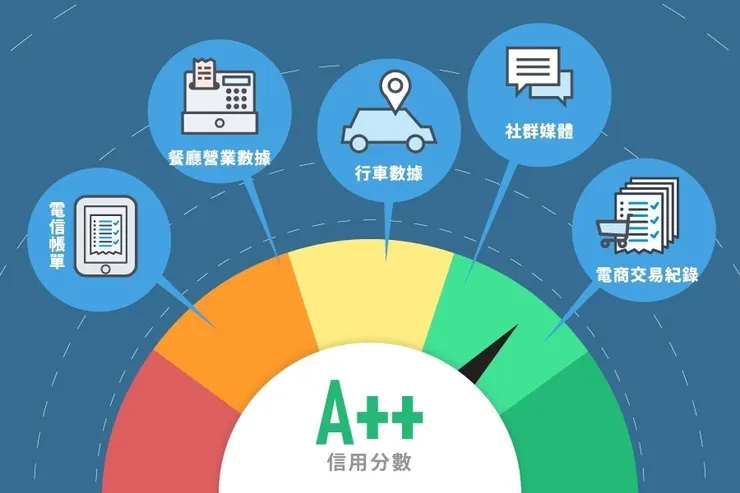

你的信用,有全新評分標準

- 近年許多銀行開始與不同平台業者、場景串接數據

透過新的信用評分模型 ,滿足「信用小白」需求

EX.銀行跟電商平台、餐飲POS系統商合作

- 借款人的授權與同意下,取得平台上的交易數據 、 來客數等資料

經過數據分析得出借款人的償債能力,決定是否借錢給他

更貼近借款人真實的財務、信用狀態。

- 銀行可根據用戶的電商交易資料、電信帳單或餐廳營業數據等標準作為信用評分模型,判斷信用高低

當數據成為主流,沒有數據的人該怎麼辦?

- 透過異業合作的數據交換,在用戶授權下,銀行能得到顧客更多的信用資料

- 數據與信用、貸款結合,在近年成為一股新趨勢

- 台灣聯徵系統非常普及

- 納入數據資料,是讓銀行更認識客戶的一種參考

- 搭配聯徵結果、個人財務狀況綜合評估

- 並非完全以搜集到的數據作為判斷的標準

- 較少「數位足跡」的人,是否可能成為弱勢?

要完全沒有數據是很難的

無論是購物、就醫,多少都會留下數據資料

就算真的都沒有,也可以循舊有的聯徵體系,去篩選客戶

總結

- 傳統聯徵系統與數據會彼此相輔相成

- 數據金融重點

- 協助銀行做風險控管

- 數據現階段作為判斷的輔助,仍需線下的交易資料佐證

- 用戶若願意開放數據資料,有助於銀行提供更好的服務與利率條件

- 未來的數據來源只會愈來愈多

- 用戶不需要刻意改變線上行為

- 每個服務商需要的數據、目的都不太相同

- 顧及A,而故意改變行為,結果反而在B服務商被扣分

- 數據來源只會愈來愈多,很難在單一個來源上做假

- 數據金融崛起

- 更多的服務商,願意採用非傳統金融數據

- 過去被忽視的信用小白,能夠敲開金融服務大門

- 數據擁有者則能整合金融服務,開創新的商業模式

個人心得

- 老路到不了新地方

數位科技造就有別於往的商業型態、商業模式與商業思維

- 數據的重要性

- 數據的另一種商業應用

- 跳脫直接數據的過往思維

- 利用間接數據佐證

- 跨行業數據的取得與授權

- 間接數據要注意關聯性以及因果關係