隨著全球經濟的數位化轉型,數位經濟、數位足跡等轉變也席捲各個產業,在銀行業跟金融業也帶來不少碰撞跟挑戰,信用評分方式也是其中之一。傳統的信用評分多建立在使用銀行服務,審核借款時很常需要參考用戶的信用評分。但對於沒有銀行帳戶的借款者,缺乏參考數據,貸方該怎麼審核這個人的信用呢?此時另類信用評分就能提供資訊給貸方。另類信用評分看似提供新的信用評分方式,但它的好處跟風險各是甚麼呢?另類信用評分跟數位還有網路發展之間又存在什麼關聯呢?

介紹信用評分

信用評分的定義是讓金融機構(貸方)評估個人或企業的信譽,白話來說即是問:「借方償還貸款的可能性有多大?」以分數顯示預測借方未來準時還款的指標,很常在銀行審核貸款或信用卡時被當作參考。

信用評分的分數是怎麼被計算的呢?臺灣不外乎包含繳款行為(看平常是否延遲還緩的狀況)、負債程度(包含信用卡額度使用、借款金融機構數量等)、負債型態(看信用卡是否用到預借現金、貸款是否有擔保品)、信用歷史長度(有效信用卡的最長時間)等數據。各國評估方式也大同小異。

在台灣每一份信用報告都會有個信用評分,結果可大致分為「實際評分」、「暫時無法評分」跟「固定評分」三種。實際評分的分數落在200分到800分之間;暫時無法評分發生在近一年只有學生貸款、信用資料不足或有爭議的情況;固定評分則是曾有信用不良交易但仍有其他正常信用交易。如果要申請貸款,信用評分至少要落在600分以上。

美國以FICO作為信用評分的依據,分數從0~999。英國則是有三個編制系統包含Experian、Equifax、TransUnion等。各國都採用類似的評斷方式,相同點是分數越低違約風險越高。

介紹另類信用評分

既然已經有信用評分了,那為何我們還需要提及另類信用評分呢?信用評分的前提是使用銀行服務,才會有數據參考跟登記。但沒有銀行帳戶的人可能是因為無力支付銀行費用、不信任金融機構、依賴家庭成員的帳戶等原因,或是銀行並未發展完善的發展中國家,此時面臨缺少數據的現況,需要其他數據當作信用評分的標準。

另類信用評分(Alternative Credit Scoring)究竟是什麼呢?

另類信用評分以其他常見服務─如電話帳單、購物記錄、公用事業等付款歷史甚至是社群媒體的行為,當作信用評斷依據,以此支持貸款申請人。

全世界互聯網的使用範圍都在增加,即使沒有銀行帳戶的地方也是如此。當進入社群媒體跟網路平台的時代,另類信用評分會以什麼方式展現呢?此時數位足跡(Digital Footprint)就成為另類信用評分的一大參考數據。

數位足跡與社會分析

數位足跡(Digital Footprint)指一個人使用網路後留下的任何線索跟資料,包含留言、瀏覽介面、滑鼠「點擊」後的每個資訊紀錄。這裡先不探討隱私權相關的問題,先回到網路世代的運作現況。

另類信用評分如何和數位足跡一起運作呢?

若是詐欺者或是從事非法交易的人,不太可能會留下明顯的數位足跡。因此換個角度說,一個人的數位足跡可代表他是存在且合法的。在信用評分的背景下,可將數位足跡換成數值。

實際來看,使用社群媒體數據可以從以下方式進行信用評分:

(一)查看朋友圈

雖然這方法沒有很嚴謹,但依循「物以類聚」的公理,還是可以從互動好友的信用評價得到些許的參考。

(二)參考用戶註冊的指標性網站

如:LinkedIn 作為商業性指標網站,受眾多為商業人士,多數有較好的信用評分。另外也可從 Spotify 或 Airbnb 等帳戶端看消費習慣。

數位足跡在數據缺少的地方是相對方便蒐集的,另外隨著手機等裝置的普遍使用,這也是以手機或信箱註冊社群媒體或其他平台的帳號能被當作參考的原因,因為可以創造數位足跡,而這一系列從原始數位足跡建構客戶的信用評分過程稱為社會分析(social profiling)。

在臺灣若要分辨詐騙帳戶,可觀察Facebook 或Instagram 的追蹤數或好友數等個人訊息,而簡易來說在信用評分上也可套用類似概念去大致評斷。不同國家跟地區都有常用的網站和服務,透過這些帳戶註冊,可以在這些不同網站上分配數值,並列入信用評分計算。

另類信用評分的好處

(一)擴大市場範圍,增強客戶體驗

對於沒有數據或是信用評分低的借款者,透過另類信用評分,貸方可以更全面的了解申請者的信用狀況。也可透過數位足跡重新評估以前因缺乏足夠的信用記錄而無法獲得批准貸款的借款人。另類信用數據為貸方提供了一種創新評估媒介,也為承銷商和分析師提供更多資訊,以提供對貸方和借方雙贏的貸款產品。

(二)使用實時數據

在傳統的信用評分過程中,不良歷史可能會在問題發生後長達三年內影響個人的信用狀況。申請人需要一段時間才能從信用評分下降中恢復並再次達到良好信用評分。透過另類信用評分,貸方可以使用實時數據做出決策。這些數據提供了與時間相關的洞察力,並提供全面評估來檢查申請人當前的信譽。

另類信用評分的風險與劣勢

另類信用評分雖然能夠解決金融服務管道,但在帳戶風險與詐騙仍存有一些風險與劣勢。

(一)身分盜用或接管帳戶

詐騙者得以用盜來的帳號開設並使用新帳戶,或是以網路釣魚的方式獲得個人帳戶資訊,註冊或登入後快速開戶、借入資金,錢入帳後直接消失。

(二)合成身分

詐騙者設立帳戶後保持低調持續使用帳戶服務。等到信貸額度達到最高時,詐騙者會一次借款,然後「破產」,拿出巨額貸款後消失。

(三)自行背景調查

詐騙者在建立帳戶之前也會先評估新創帳戶的可行性,並調查借款公司的評估標準,以付費網站簡單建立申請文件跟檢查信用評分,滿足借款公司的標準。

使用另類信用評分所引起的新議題

(一)風險控管能力

另類信用評分機制讓近年來熱門的小額信貸(microfinance)獲得爆發性的成長,相關潛在的價值也逐年增高,對於金融科技與金融機構而言,雖然使用另類信用評分就能提供相關服務給原本無法使用的民眾,但另類信用評分所參考的數據變動快且參照的資料也多,讓對應的風險控管更加困難。

(二)監管強弱拿捏

同樣的另類信用評也造成小額貸款公司的大幅度地增長,相關的糾紛與詐騙也變多,遠超出監管機關的控制範圍。但監管機關如何兼顧使用者體驗、消費者權益保證與監管等相關議題,都是未來在實際執行面上要面對的考驗。

延伸閱讀 - 數位足跡應用在KYC

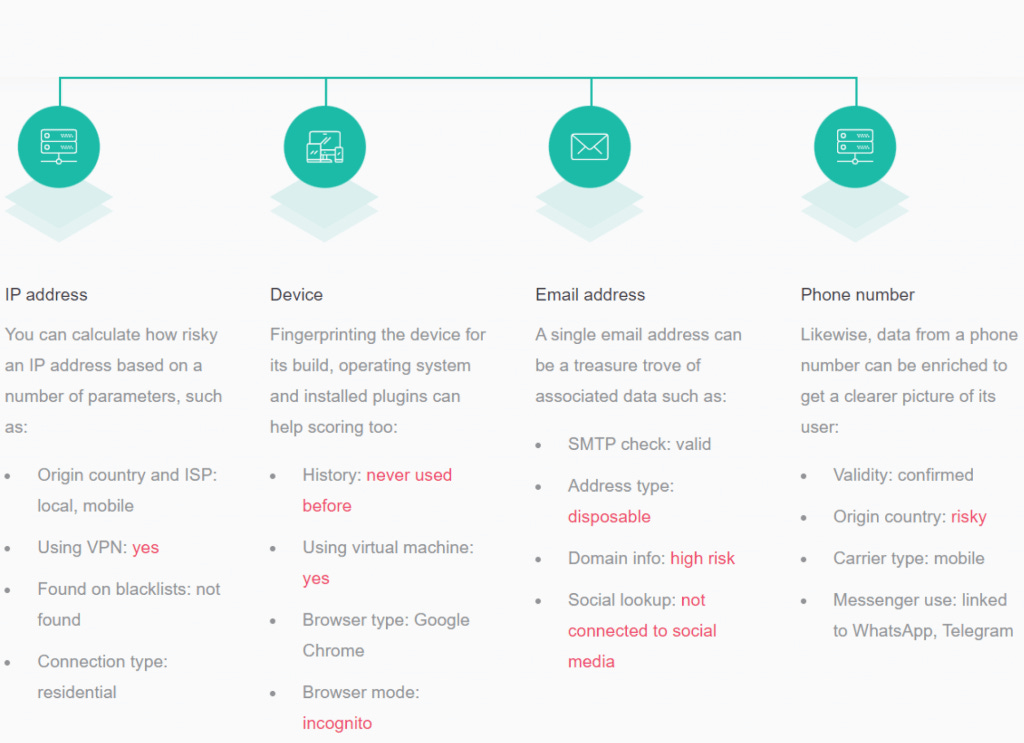

KYC 的全名是「Know your customer─認識你的客戶」,代表金融機構在提供服務時要確認用戶身分包含畫面採集跟背景確認等。也就是「實名認證」,作為反洗錢或打擊資恐的方式之一。在數位世界中更是可以透過不同的數據─數位足跡,更完整知道用戶背景。透過KYC 可以獲得用戶的以下資訊:

(一)載體的生物識別

借款人在借款網站的手機、電腦等裝置包含大量的數位足跡,他們是使用私有裝置還是模擬器?若是使用模擬器可能會增加貸方對於他們身分真實性的猜疑。

(二)電子郵件分析

地址真實存在嗎?是一次性的嗎?註冊時需要驗證嗎?透過反向調查電子郵件可得出相對資訊。

(三)電話分析

可進一步確認是否為真實的電話號碼?是家裡電話還是行動電話?是否這組號碼只用於借款服務等?

(四)IP分析

這是最基本的分析方式,藉由搜尋站點位置,確認是否來自合法區域?或是通過Tor 或被VPN 屏蔽?

雖然以上幾點數位足跡看似與信用評分無關,但他們卻是檢測帳戶真實性的方式。實際上一些小額貸款公司會使用電話或電子郵件分析工具將用戶與社群媒體資料連結,方便決策。而根據亞洲的小額信貸公司執行後的成果是75%的違約客戶並沒有設立社群媒體帳戶,雖然詐騙者會越來越精明,但這個數據仍能成為一項預測因素。