如果有機會給年齡低於30歲的朋友一個投資理財建議,大叔想跟你說:

千萬不要覺得自己還年輕,所以投資就算失敗個幾次也沒關係。隨著年齡的增加,每一次的身份轉換都會讓你的理財成功的機會降低,而唯有提前做好準備你才能順利通關。當你初踏入社會時,你的初始【人力資本】數値高或低,多數決定在於你求學期間所累積下的畢業證書,你一生能領的薪水總額或許就此底定了,人定勝天是不常出現在一個懶惰的人身上的,而這決定你【未來財富高低】的第一步。

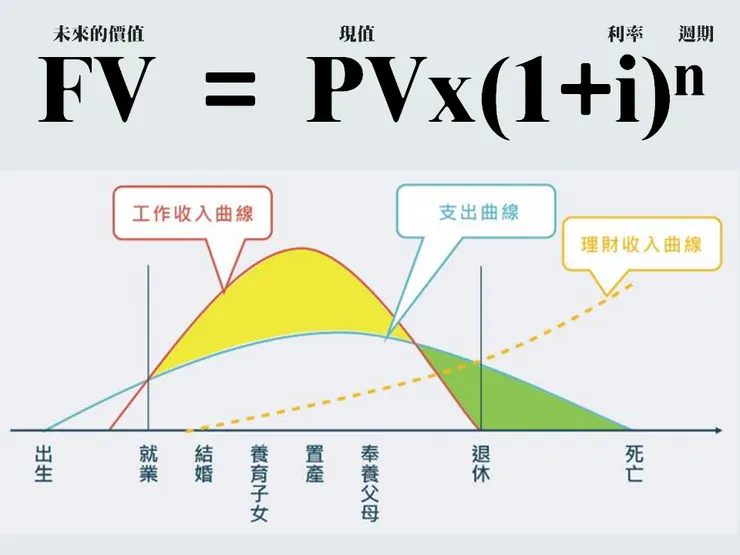

決定你【未來財富高低】的第二步,就是圖片上的(A) 起始點,你什麼時候開始建立你的財務資本。財務資本的最大特性就是要能錢滾錢,好聽一點叫【複利效應】。除了要早早進行還要有效累績,使用定存、儲蓄險、或是股票短線交易都有致命性風險,這些投資工具的問題不外乎:

- 過度保守,報酬率過低。

- 資金使用率過低。

- 報酬率不穩定。

在這個(A) 起始點,也是你最有機會再造你【人力資本】數値高低的少數時間,你可以透過職場上的表現來爭取更多的薪資,所以這個階段的投資方法越簡單越好,因為這時候是你人力資本提昇期,如果你花太多時間在投資上,你根本沒辦法專心在人力資本經營。

如何判定你正從(A) 起始點走到(B)甜蜜點呢?當你每年【財務資本產生的收益】,正接近你從【人力資本儲蓄下來】的金額。例如:

你每年能儲蓄20萬到財務資本中,而你的財務資本每年也能貢獻20萬的財富增長。當兩者相等於時就是(B)甜蜜點,這叫資本黃金交叉,也是你的人生折返點。這個點很現實的,如果你每年存10萬到財務資本,到了這個點財務資本就會回報你10萬。

如果你能存50萬到財務資本,到了此點財務資本就會回報你50萬。財務資本運作是很公平的,完全決定在你投入的本金多寡。如果你沒橫財單靠人力資本投入,(A)到(B)就是要10年左右。但是每月5000元是不能在10年後改變什麼的,本多才能終勝。

能盡早進入(B)甜蜜點是一個關鍵里程碑,就像下圖所示,當你就業之後緊接是一連串的支出變化,結婚、養育子女、置產、奉養父母,你的支出曲線會在40歲左右迎來的高峰,這對多數人而言這事無可避免的。

25歲的你有15年左右的準備時間,這時間對於多數人而言都相當足夠。如果你已經開始進行財務資本的累績工作,當你在每一段支出曲線上昇的同時,如果你的工作收入曲線有同步上昇,那你更無需擔心投入於財務資本的金額必須降低。

就算跟不上支出也不需要太擔心,早早開始的你,此時財務資本還是持續幫你增加財富,此時你可能需要降低投資金額來應付急速上昇的支出,這段時間的財富增幅應該會變慢許多,但是耐心經營你的工作收入曲線,不出幾年就要改善目前的情境。

如果你在這些支出關卡來臨之前沒有做好準備,你可能連僅存的一點點財物資本都必需變現來應付開銷,這也是為什麼大叔會說:千萬不要覺得自己還年輕,所以投資就算失敗個幾次也沒關係。要知道你的支出關卡可能在就業後的第五年就來臨,那你覺得在此之前失敗幾次是可接受的呢?

你永遠都是準備不及的,沒聽過人生難買早知道嗎?

如果你順利跨越了(B)甜蜜點,那最後一點叫作(C)滿足點。你什麼時候滿足你的財富值,基本的門檻通常會定在薪資的70-80%以上。也就是說你的財務資本產生的財富,等於每年可領薪資的80%。

當然你也可以用財務資本產生的財富等於每年的開銷金額來做為滿足點。唯一的重點是:

隨著你停止人力資本收入,一旦你開始提領財務資本它就會開始下降。過早提領就會過早衰竭,而你卻沒辦法再次開啟人力資本來補充它。甚麼時候能從(B)甜蜜點走到(C)滿足點呢?一樣最少是10年。

從(A)起始點走到(B)甜蜜點,再走到(C)滿足點保守估計要二十年或是更長。如果你在25歲下了第一張指數化投資的單,最快就是35歲看到甜蜜點,45歲就可以思考滿足點。

即使你是40歲開始50歲看到甜蜜點,60歲到了滿足點也不算太遲。那一點最重要?當然是(A) 起始點啊,沒有開始那來結束。你沒聽過擠牛奶的姑娘的故事嗎?

一個農家擠奶姑娘頭頂著一桶牛奶,前往集市。走了一會兒,她開始算計起賣完牛奶後要買的東西:

“我要買一身新衣服,好去參加舞會,年輕的小夥子都會邀請我跳舞。”想到這裏,她真地搖起頭來,牛奶桶隨之傾倒在地,牛奶都流了出去。女孩很傷心,兩手空空地回到家裏,母親對她說:

“我的孩子,不要過早地打如意算盤。”