智原(3035)總經理王國雍表示:「縱然市場雜音多,但智原破風成長,維持今年營收年增率大於60%的目標,三大業務全年可同創歷史新高,對於明年成長更具信心。」

【智原 3035 法說會】

- 法說會日期:2022年07月15日

- 公司報告人:曾雯如 (財務長)

Max整理智原 3035 法說會重點:

重點一: 「智原2022年第2季營運表現如何呢?」

第二季(2Q)的營運表現:

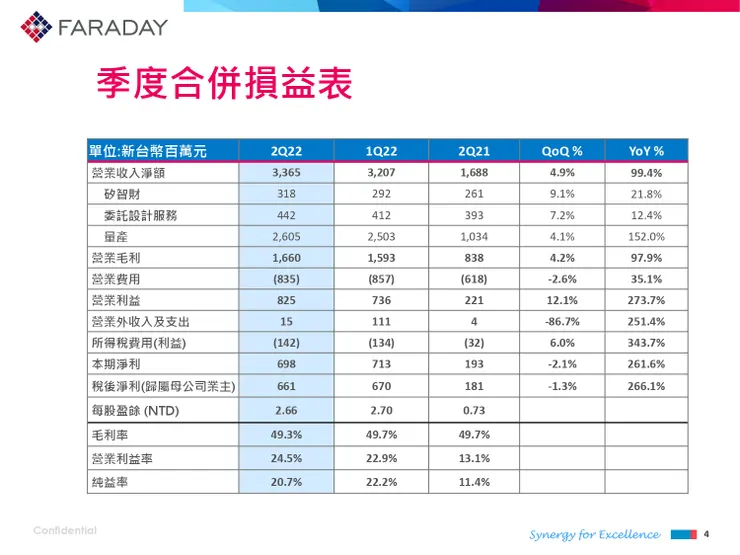

- 營收為33.7億元,季成長+4.9%(QoQ),創單季歷史新高

- 毛利率49.3%,持平上季

- 營業利益率為24.5%,已連續六季成長,年成長+11個百分點(ppts)

- 稅後淨利6.6億元,季減少-1.3%(QoQ)

- EPS為2.66元,也同步創下歷史次高

上半年(1H)的營運表現:

- 智原(3035)上半年營收為65.7億元,再度創下歷史新高,年成長+99.4%(YoY)

- 營業利益率23.75%,年增+12.6 個百分點(ppts)

- 稅後淨利13.3 億元,年增達+266%(YoY)

- 毛利率近49.5%,年增+1.69個百分點(ppts)

「每股盈餘(EPS)達5.36 元,已經大賺超過半股本」

三大產品結構表現:

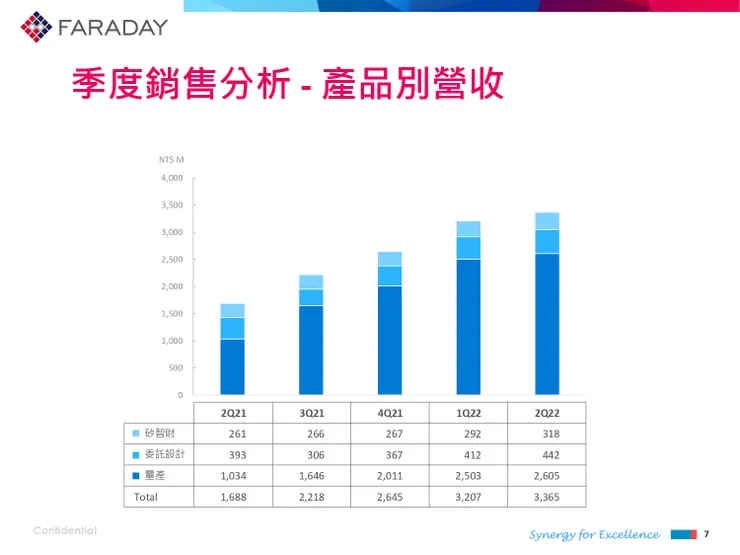

- IP 營收3.2 億,季成長+9%(QoQ),年增+22%(YoY)

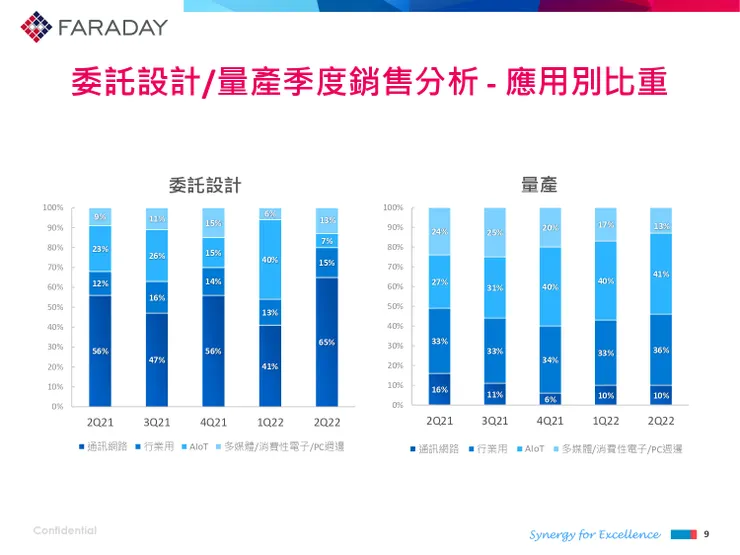

- 委託設計(NRE)營收4.4 億,季增+7%(QoQ),年增+12%(YoY)

- 量產(MP)營收達26.1 億,季增 4%(QoQ),年增 152%(YoY),連續五季成長

「委託設計(NRE)、量產(MP)皆創單季新高,矽智財(IP)則創單季歷史次高。」

重點二: 「智原做什麼的? 什麼是ASIC?」

智原營收占比最大的ASIC-特殊應用晶片,是指依產品需求不同而客製化的特殊規格積體電路,是一種有別於標準工業IC的積體電路產品。

簡單來說,由於每家公司在開發人工智慧演算法皆略有不同,甚至許多家電或燈具等物聯網產品,除了聯網功能還要人工智慧以及高速運算晶片,而隨著5G、人工智慧(AI)、高效能運算(HPC)等應用需求增加因此產品種類廣泛,加上系統廠需求不同,所以在晶片上就需要特別客製化生產。

例如:常聽到的高效能的位元幣挖礦機功能的IC就是ASIC,應用層面涵蓋AI邊緣運算、物聯網、資料儲存、資訊安全、多功能事務機、UHD投影機、相機、網路通訊、區塊鏈、航空設備與工業用系統…等等。

因為是「客製化」,IC設計廠會依客戶的特殊規格和特定電子系統的需要而設計、所以從前期的規劃設計製造,就需要長期開發時間及耗費技術研發成本,看起來「客製化」只限於專屬客戶,使IC設計廠的量產數量小又吃力不討好,為什麼還有廠商要做呢?

廠商主要營收來源:

- 授權金 (License Fee):初期的授權費用,毛利率約 80%-100%。

- 權利金 (Royalty):產品正式銷售後開始支付權利金,毛利率 100%。

- 委託設計 (NRE):委外設計 IC 模組,偏向客製化服務,毛利率約 30%-50%。

- 一站式服務 (TurnKey) :客戶取得 NRE 後,如無法自行量產,則需透過 IP 廠向晶圓代工廠取得技術服務,營收貢獻金額較高,但毛利率偏低,毛利率約 15%-25%。

《屬於智慧財具有極高商業價值的矽智財 (IP),就讓IC廠從授權金階段時,已經帶來可觀的收益,並透過「客製化」藉此綁住客戶,讓之後在量廠(MP)時迎接高毛利獲利!》

重點三: 「智原未來的營運展望如何呢?」

- 智原(3035)展望第三季,預估營收季減-1~3%(QoQ),三大產品線僅IP較上季增加,量產 (MP)、委託設計(NRE) 皆較上季減少,毛利率將季減2-3個百分點(ppts),費用則因調漲員工薪資與提撥研究設計費,季增5-6%(QoQ)。

- 無論市場景氣如何波動,智原今年營收成長超過6成的目標不變,主要因產品結構性改變、客戶廣度增加、滲透率提升,以及產品仍在生命週期上升階段,毛利率則約 48-49%。

- 展望年度成績,ASIC 業績年增(YoY)從原先+70%上修至+85%(YoY),創下歷史新高,是全年營收成長的主要動能,其他如 NRE(委託設計)、IP 也會全面創高。

- 轉投資公司雅特力,受 MCU 市場劇烈變化,客戶趨保守,使MCU 營收較第一季法說會預期減少 2 成,價量也同步下跌,預期第三季代理商會持續消化庫存、期盼第四季有轉機。

「智原(3035) 法人機構投資人提問Q & A」

- Q1:預期2023年的市場情況?

Ans:「大環境變數多現在談論為時過早,針對智源對於2023年第一季的季增率(QoQ)、年增率(YoY)都會是正成長,對明年Q1產能爭取有信心, 抱持相當樂觀態度。」

- Q2:半導體呈現逆風且大環境結構性的改變,智原是否受到影響?

Ans:「ASIC需求沒有下降。加上智原大部分的應用都是利基型,相對能抵抗景氣循環,並且智原攻下的市場,生命週期都很長,目前都還只是前段而已。」

- Q3:雖然ASIC產品週期長,但未來是否有價量下跌的情形呢?

Ans:「ASIC和標準化產品不同,除了產品週期長的優勢外,價格反應波動小、可預測性高且能大量生產,智原傾向一個IP案可以做四廠28奈米,不然案子要能提供想要的毛利率。」

- Q4:關於2023年明年的訂單現況?

Ans:「ASIC業務前20大客戶中,有7成客戶明年營收貢獻是年增(YoY)成長,而成長動能來自ASIC的結構更加優化,這並非機會財,也讓景氣快速變化下還能有強力支撐。」

- Q5:今年的量產(MP)的成長幅度?

Ans:「MCU開始下來,ASIC量產卻非常突出,部分還有些客戶無法滿足,最近產能多一點,並且智原的接單是以量產為核心思考,量產可能性高的才會選擇接單,有利於長線營運成長,去年量產成長56%,今年會再一步成長80%。」

關鍵字:智原、矽智財IP、3035、智原法說會

延伸閱讀:

- 環球晶 6488 法說會 放緩擴產抵銷市場需求下滑隱憂|第二季法說會|2022年

- 南亞科(2408)法說會重點 第三季仍是逆風而行|第二季法說會|2022年

- 鴻海(2317)法說會重點 Lordstown電動皮卡新亮點|第一季法說會|2022年