譯者導讀:MakerDAO 與傳統金融機構之間展開合作,這似乎讓我們看到了未來,DeFi 和傳統金融之間如何交互與融合,如何協同發展以求共同繁榮。這篇文章在幫助我們了解 MakerDAO 的工作原理和代幣經濟學之外,也讓我們對這個領域的未來充滿期待。

TELab:Token Engineering Lab,一家致力于代币经济系统研究、设计和实践的实验室。关注我们的 Twitter,加入 Discord,探索 Web3 代币工程最佳实践。

1.背景

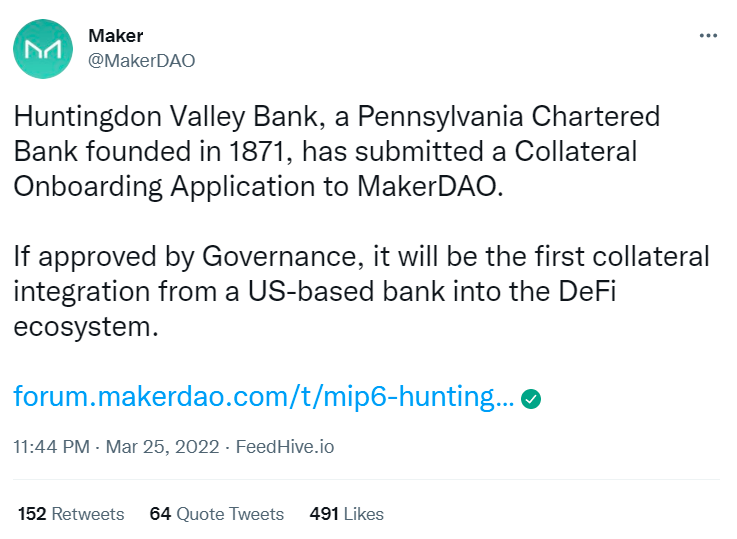

MakerDAO 是 DeFi 領域元老級的項目了。儘管其他穩定幣生態不斷爆發與增長(先是推出了一些好的項目,後來又有一些糟糕的項目出現),MakerDAO 和 $DAI 也一直持續占據著頭版頭條,受到大眾的關註。近日,MakerDAO 宣布與一家傳統金融機構(HVBank,美國亨廷頓谷銀行)正式合作(MakerDAO 社區已批準該銀行的抵押品整合提案)。借此,MakerDAO 再次奪取了大眾的關註。但什麽是”抵押品整合”?它與 Maker 的代幣經濟學有什麽關系?很多人肯定想要了解這些問題。

我們正在對此進行深入研究,以便更好地了解 MakerDAO 及其代幣經濟學。同時我們也在探索 Maker 與傳統金融銀行合作的背景和動機。這是否會產生什麽影響?如果有的話,會對 $MKR 和 $DAI 產生怎樣的影響?

2. 什麽是 MakerDAO 以及它的工作原理是怎樣的?

Maker 是一個無需許可、多資產、超額抵押的借貸平台,並基於以太坊網絡創建了第一個去中心化穩定幣 $DAI 。現在普遍認為 Maker 是最早的 DeFi 項目之一。$DAI 與 USDT、USDC 或其他基於算法的穩定幣的不同之處在於,$DAI 采用超額抵押的原理,並且任何想要抵押貸款的用戶都無需許可。

什麽是無許可借貸? Maker 通過管理金庫和智能合約來實現自動化抵押貸款。無需信用檢查,無需 KYC(客戶盡職調查),也無需任何其他形式的借款人資格證明。用戶在 Maker 上發起貸款唯一需要做的就是為貸款提供抵押品。抵押品為貸款提供擔保,因此用戶可以保持完全匿名。

什麽是超額抵押?對於借入的每一個 $DAI,用戶提供的抵押品價值必須高於貸款價值。抵押品的美元價值與貸出的 $DAI 金額之間的比率有最低要求。被批準作為抵押品的資產會在網站上列出,目前有 Eth、wStETH、wBTC、Eth LPs 等多種資產。

我們可以通過一個例子來幫助理解:

- 用戶用 10 個 ETH 開了一個 ETH-A 金庫。我們假設這個金庫目前的市場價值為 10,000 美元(即假設 ETH 價格約為 1000 美元)。

- 然後用戶鑄造了 5000 個 $DAI。那麽,當前的抵押率為 200%。

- 假設 ETH-A 的清算率為 145%。如果用戶的抵押率低於 145%,金庫將被清算。

- ETH 價格必須跌破 725 美元(5000*1.45/10),抵押率才會降到 145%。

- 屆時,用戶會被清算。為避免清算的發生,用戶可以在清算點之前償還貸款,或者提供額外的抵押品來降低清算點。

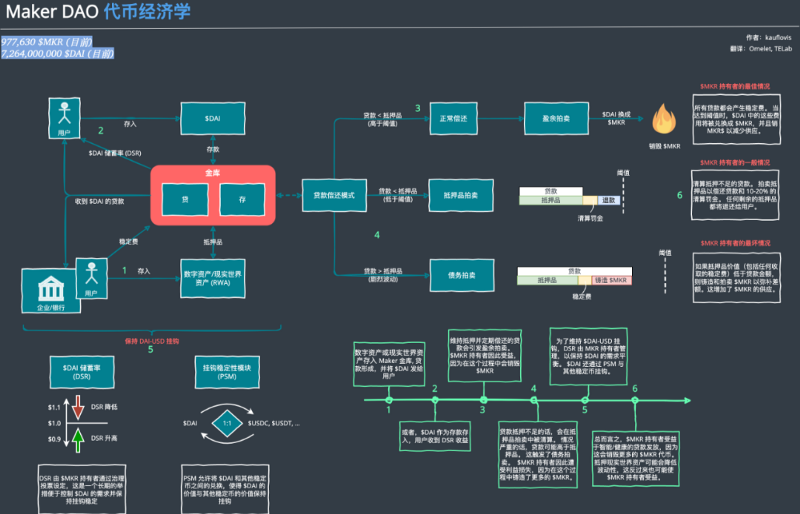

3. MakerDAO 的代幣經濟學

Maker 使用原生代幣 $MKR 作為治理和效用代幣,可對平台的更新與升級進行投票。Maker 有 2 個代幣:美元穩定幣 $DAI 和治理代幣 $MKR。

MakerDAO 的雙代幣經濟模型:$MKR 和 $DAI

我們來看一下 $DAI 的運作方式:

- 金庫(Vaults):MakerDAO 允許用戶通過金庫在區塊鏈上進行借款,金庫之前被稱為抵押債務頭寸(CDP)。當用戶打開金庫時,他們可以通過存入抵押品來借出 Maker 的去中心化穩定幣 $DAI。

- 穩定費:穩定費是一種可變費率的費用,這項費用會被持續添加到金庫所有者產生的 $DAI 的余額之中。這是用戶借入 $DAI 所欠的利息,就像貸款人從銀行貸款時支付利息一樣。穩定費參數的下限為 0%,不能為負數。

- $DAI 儲蓄率(DSR):DSR 允許 $DAI 持有者將他們的 $DAI 鎖定到 Maker 協議上的 DSR 合約,$DAI 持有者可借此自動賺取儲蓄收益。簡單來說,鎖定 $DAI 會獲得利息,就像(過去)將錢存入銀行會獲得存款利息一樣。

- 清算罰金:如果抵押品價值降到金庫的清算價格,金庫所有者需要支付費用,即清算罰金。除此之外,他們還必須為貸款頭寸支付穩定費(清算費用長期以來一直處於 13–16% 的範圍之內)。

示例:

- MakerDAO 采用也是復利率法,以每秒為單位進行利息計算,銀行則是每月支付或者收取利息。

- 如果費率設置為 2%,它將以每秒 0.00000006279371924910298109948% 利率累積計算穩定費。

- 在第一年結束時,用戶負債為本金的 2%。

- 假設用戶借入 100 $DAI,在第一年結束時他們將負債 102.00 $DAI。在第二年結束時他們將負債 104.04 $DAI。

稳定费和 $DAI 储蓄率由社区设定,这是 $MKR 的一个效用。

$MKR 持有者可以质押他们的 $MKR,对 Maker 协议的变更提案进行投票,并确保稳定币 $DAI 的效率、透明度和稳定性。

要了解 $MKR 的全部效用,我们需要先探讨一下 MakerDAO 的拍卖机制。

MakerDAO 的盈余拍賣、抵押品拍賣和債務拍賣

盈余拍賣

Maker 金庫用於在借款人與 Maker 協議交互時,保管抵押品並生成 $DAI。$DAI 通過金庫收取的穩定費進行累積。每當穩定費的凈盈余達到一定額度時,盈余的 $DAI 就會在去中心化交易所上拍賣給外部參與者。Maker 協議拍賣 $DAI,然後通過智能合約回購 $MKR 並將其銷毀,從而減少流通中的 $MKR 數量。由於整個過程是通過智能合約執行的,所以無需任何人工幹預即可完成此過程。這個過程被稱為盈余拍賣。在這個階段,MakerDAO 會有大量的借貸收入。

抵押品拍賣

由於抵押品價值低於清算點,對金庫進行清算時,則會發起抵押品拍賣。協議會保留本金、穩定費和清算罰金,然後將剩余的抵押品退還給借款人。在這個階段,MakerDAO 既有借貸收入,也有清算收入。

債務拍賣

最後,如果抵押品的價值下降到無法支付協議債務和費用的程度,則會發起債務拍賣。當抵押品價格急劇下跌或沒有人想購買抵押品時,就會發生這種情況。第一種行動方案是使用穩定費的盈余來償還這筆債務,前提是要有足夠的盈余來支付債務。如果沒有,系統將啟動債務拍賣,中標者支付 $DAI 以償還未償債務,作為回報,他會獲得一定數量新鑄造的 $MKR,這將增加流通中的 $MKR 數量。

總的來說,$MKR 和 $DAI 的鑄造和銷毀主要發生在不同的拍賣過程中。盈余拍賣和抵押品拍賣會銷毀 $DAI,債務拍賣會鑄造 $DAI。

下面這個圖表顯示了每季度的 $MKR 凈銷毀量(總銷毀 — 總鑄造)。

$DAI 和 $MKR 之間的關系

MakerDAO 是一個借貸機構,就像銀行一樣。任何銀行都需要找到優質客戶進行放貸,優質客戶通常是指能夠按時還本付息的客戶群。貸款會產生利息,在 Maker 協議中我們稱之為穩定費。MakerDAO 積累的穩定費將用於購買和銷毀 $MKR。

更好的 $DAI 借貸決策 -> 產生更高的穩定費 -> 購買和銷毀更多 $MKR -> 流通中的 $MKR 減少-> $MKR 升值。

更好的借貸決策和更多的貸款需求,會讓 $MKR 持有者手中的 $MKR 價格上漲。

$DAI 借貸系統中的錯誤決策 -> 系統產生損失 -> 額外鑄造 $MKR 以彌補損失 -> 流通中的 $MKR 增加 -> $MKR 貶值。

當發生失誤或不可預見的情況時,Maker 投資組合就會變得抵押不足。為了彌補損失,鑄造新的 $MKR,會導致 $MKR 的價格下跌。

$DAI-USD 掛鉤是如何維持的?

策略 1:利用 DSR 來增加和減少 $DAI 的需求,從而控制 $DAI 的流動性,維持掛鉤。

DSR 是指”$DAI 儲蓄率”,這是用戶鎖定 $DAI 所獲得的利息。當 $DAI 的市場價格,因市場動態變化而偏離目標價格時,$MKR 持有者可以通過投票相應地修改 DSR,來緩解價格的不穩定性:

- 如果 $DAI 的市場價格高於 1 美元,$MKR 持有者可以選擇逐漸降低 DSR,這將減少需求,並將 $DAI 的市場價格降低至 1 美元的目標價格。

- 如果 $DAI 的市場價格低於 1 美元,$MKR 持有者可以選擇逐步增加 DSR,這將刺激需求,並將 $DAI 的市場價格提高到 1 美元的目標價格。

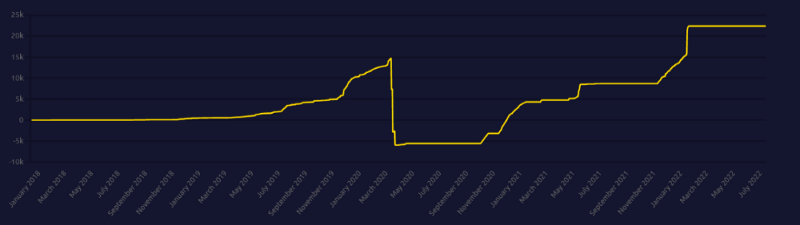

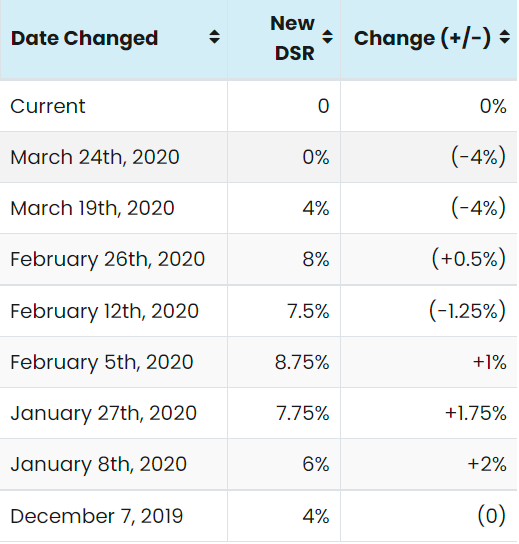

示例:CoinGecko 上的數據顯示,在黑色星期四事件發生之前,2020 年 3 月 13 日,$DAI 的價值達到了 1.22 美元的歷史新高。參見下圖,我們可以了解,為了讓 $DAI 重新掛鉤, DSR 在這段時間段內是如何變化調整的。

策略 2:掛鉤穩定性模塊 ( PSM )

因為有 USDC 支持的 PSM 存在,用戶無需承擔任何債務、無需管理 Maker 金庫,就可以使用 USDC 支持的 PSM 將 100 USDC 換成 100 $DAI(減去費用)。從用戶的角度來看,儘管 PSM 底層的原理不同於自動化的做市商,但是它們的運作模式非常類似,背後都有個流動性資金池。

PSM 是一種特殊類型的金庫,它允許用戶將抵押品換成 $DAI,而不是抵押借入 $DAI。創建 PSM 的目的是為了,在 $DAI 需求高於 $DAI 供應的時候,幫助 $DAI 掛鉤保持在 1 美元附近。PSM 的運作類似於常規的 Maker 金庫,但不收取穩定費(費用設置為 0%),清算比率為 100%。用戶不是借入 $DAI,而是將抵押品兌換成 USDC(或該 PSM 中的任何一種穩定幣),從而人為地控制了 $DAI 的需求,恢復掛鉤。PSM 應當僅用於吸收短期偏差。長遠來看,系統應該使用利率調整來平衡 $DAI 的供需。

MakerDAO 如何產生收入

協議的收入有三個主要來源:

- 借貸收入:超額抵押貸款的利息收入(穩定費)

- 清算收入:清算金庫時收取的費用

- 交易費用:PSM 中的穩定幣交易費用

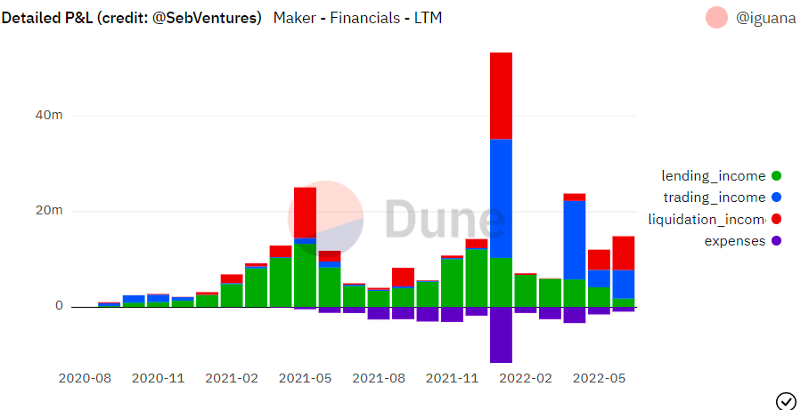

通過這張圖表,我們可以看到長期以來收入的分布情況。

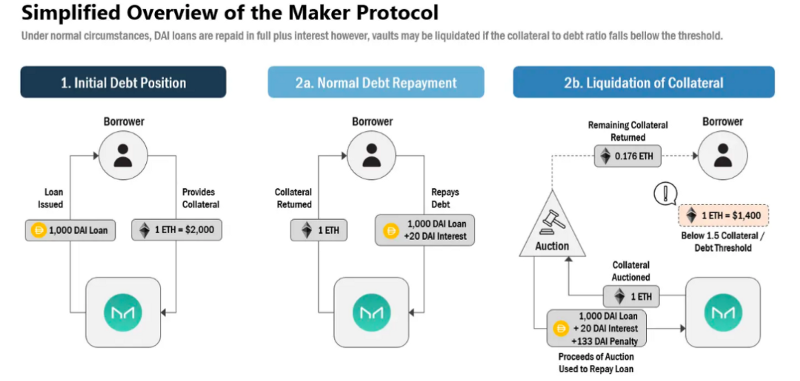

為更好總結 Maker 協議,我們可以看一下協議的 3 個主要活動:

- 正常的債務程序,根據抵押品提供貸款。

- 正常的債務償還程序,借款人償還債務和應計的穩定費,協議可以賺取貸款收入。

- 最後是清算活動,對債務進行清算,協議清算抵押品,收回借出的本金、穩定費和清算費。抵押品的剩余價值將退還給借款人。

4. 為什麽 MakerDAO 可以與現實世界資產 (RWA) 進行交互

儘管 Maker 聲譽良好,但它最近因不夠積極而受到了抨擊。後來居上的(Maker 於 2014 年首次亮相,$DAI 於 2017 年上市) Terra 的市值在 2022 年 3 月(在它崩潰前幾周)幾乎是 $DAI 的兩倍。以下市值數據可供參考,2022 年 3 月 USDT 的市值為 808 億美元,USDC 為 524 億美元,Terra 為 158 億美元,DAI 為 93 億美元。

$DAI 社區被迫采取了一些措施,使自己在不斷變化的穩定幣生態中繼續保持影響力。在社區為增加 $DAI 采用率而采取的多項舉措中,最值得註意的一項是,使用更多的現實世界資產 (RWA) 作為抵押品。這意味著除了已獲批準的加密抵押品之外,Maker 現在還將接受 RWA 作為抵押品。

5. 這一舉措如何改善 Maker 的局勢?

通過添加 RWA 作為抵押品,Maker 將支持更多抵押品類型,在其平台上借入 $DAI。這樣平台就可以放出更多的新貸款。正如我們之前所確定的:新貸款會讓平台收到更多的費用,這導致 $MKR 的流通減少,進而推動 $MKR 的市場價值升高。

作為 RWA 行動的一部分,Maker 已與美國亨廷頓谷銀行 (HVB) 達成協議。Maker 將向 HVB 提供 1 億的信貸額度,通過該額度與 HVB 進行共同投資。在傳統金融術語中,人們可以將其等同於共同貸款。由於 Maker 不可能對每一個零售貸款提案進行資格審查(請註意,Maker 與傳統金融不同,它是一個無許可協議),因此 HVB 會完成信用盡職調查,並且通過篩選的借款人會從 HVB-Maker 的資金池中進行貸款。

最近他們在推特上也宣布了最終協議結構。在文章的開始,我們放上了這條推特公告的快照,想必在這裏以此結束這篇文章也是合情合理的。

6. 結束語

緩慢而穩定地贏得比賽:MakerDAO 如何與傳統金融展開合作?

與傳統金融共同借貸是一個巨大的機會,一個萬億美元的機會。更重要的是,它為整合去中心化金融和傳統金融開辟了新的前景。這並不是與傳統金融一較高低的競爭關系,而是一個偉大的實驗,探索去中心化金融如何真正協同支持和發展傳統金融的偉大實驗。

HVB 貸款預計將在未來 12–18 個月內交付。鑒於其無許可的超額抵押模型,Maker 以一個領先者的角色引領著這個市場的發展。受益於HVB 的合作夥伴關系, Maker 似乎收到了多項融資提案,這為社區創造了機會,同時也帶來了重大責任,因此社區需要做出明智的決策。

隨著 Luna 的崩潰以及隨後算法穩定幣敘事的衰落,Maker 有一些緩沖時間來交付成果。如果執行得當,5 年後再來回看現在,這很可能會成為 DeFi 的決定性時刻。

原文:Tokenomics 101: MakerDAO

譯者:Omelet, TELab

TELab: 本文內容僅供學習研究參考,並不構成任何廣告銷售或投資建議。投資者據此操

作,風險自擔。轉載/內容合作/尋求報道,請聯系 TELab 授權並註明出處。

Twitter / Discord / Mirror / Medium / Matters / Vocus