經歷10個月,終於要到了卸貨的這一刻

然而,真正需要的時候。事情往往跟想的不一樣

為什麼別的媽媽理賠20~30萬?我的只有少少的幾千塊

關鍵就是『為什麼剖腹』?而妳購買的險種及時間點決定這一切

案例一

保額1000萬的意外險,因為新冠疫情而過世。您要向保險公司申請理賠,有道理嗎?這種『張飛打岳飛』的故事。我們還是在PTT看一看就好,讓我們來好好了解看看是怎麼一回事。

要符合二大關鍵條件

一、符合醫療險示範條款「除外責任」的規定:雖然懷孕為自然現象,原則上不在醫療險保障範圍,但符合醫療險示範條款規定「除外責任」醫療行為必要之剖腹產,即可申請理賠。『各家條款鬆緊程度不一,依合約條款為準』

二、保險生效日前懷孕:依據規定,醫療險有疾病等待期30天『少數沒有』,也就是說,投保後第31日才生效。「如果在懷孕後才投保的話,就算是非自願性剖腹產,也不符合理賠資格」。

tips:依馬克實務經驗、目前大部分保險公司會融通到5週。懷孕5週內,妳如果說妳真的不知道已在孕期身份,是可以被接受的。

實支實付理賠範圍

一、病房費及膳食費:

1.超等住院之病房費差額

2.管灌飲食以外之膳食費

3.特別護士以外之護理費

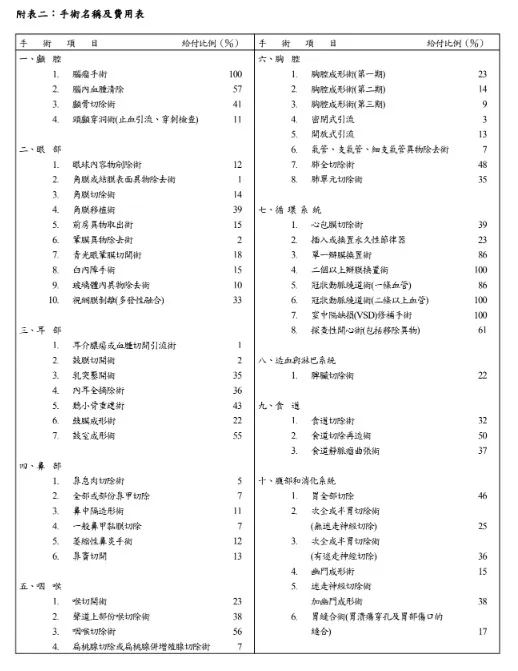

二、手術費:分為兩大類,一類『如上』依據部位手術倍數表理賠。另一類是『限額理賠』,額度內花多少就賠多少。

三、住院醫療費用保險金『俗稱雜費』:簡單說上述兩樣以外的,我們均可以列入雜費計算。『有些保險公司會要求提供雜費明細確認其必要性』

最後

實支實付的醫療險可有效轉嫁自費醫療的花費,傳統的終身醫療險住院五天完。會以一天$1500的理賠金額結案。當中的差異性可以提供準媽媽們,好好思考一下。

也歡迎您加入我的官方帳號:@009gefpg

免費索取2023年新生兒&成人罐頭保單規劃及整理