修正

2023/01/10: 改成圖片的方式,附上連結以便讀者可以下載數據。

警語

- 過去的金融數據無法預測未來,我並沒有要隱含未來 SP500 的表現。

- 指數最大的風險就是波動,但波動對有耐心的人是機會。

風險趨避 (Risk Aversion)

首先引用巴菲特的一些名言:

Be fearful when others are greedy. Be greedy when others are fearful.

The less prudence with which others conduct their affairs, the greater the prudence with which we should conduct our own affairs.

金融市場最有趣的事,跟著人群走或只依照表面數據去思考,只會讓自己身陷圈套,不像科學,公式不會騙你,標準的解法不會失效。就像牛頓雖然對數學、物理做出偉大的貢獻,但卻老是在金融市場上虧錢。

人性在景氣循環中扮演非常有趣的角色,當景氣好時:

- 人們不厭惡風險(波動)。

- 開始嘗試高風險(波動)資產。

一旦到景氣開始轉差,引力下拉股市時:

- 人們開始害怕風險(波動)。

- 開始把資產從高風險的資產,轉向低風險(波動)的避風港。

舉一些例子,當景氣好時:

- 人們就會開始推薦槓桿 ETF,表現上看年化報酬率有多高,但孰不知,高報酬也對應高風險(波動)。

- 這幾年最經典的就是 ARKK ETF,從 2017 年初到 2020 年底,四年間,平均每年成長 50.1%,總共獲利 407.7%,讓 Cathie Wood 成為家喻戶曉的女股神。

當景氣不好時:

- 人們看到美金一直漲又穩,又看到股市波動大,開始把錢換成美金,或是把資金轉到低波動的食品或醫療股上。巴菲特曾經比喻過:「人們看到股市大跌而嚇得賣出持股,就好像看到百貨公司辦跳樓大拍賣嚇到跑走一樣」。

- 潮水退去後,ARKK 2021、2022 年分別下跌 23.38%、66.97%,總共獲利只剩下約 28.5%,六年下來平均每年獲利 4.3%,讓 Cathie Wood 跌落神壇。

我這邊並不是要酸 Cathie Wood,而是要警告投資人說,在指數投資上,報酬跟波動(風險)是成正比的,跳得越高摔得越重,蹲得越深跳得越高 ,不要只看到指數過去的高報酬就無腦買而忘記相對應的高波動。(有興趣的人,可以去查夏普指數 - Sharp Ratio)

過去表現並不代表未來報酬

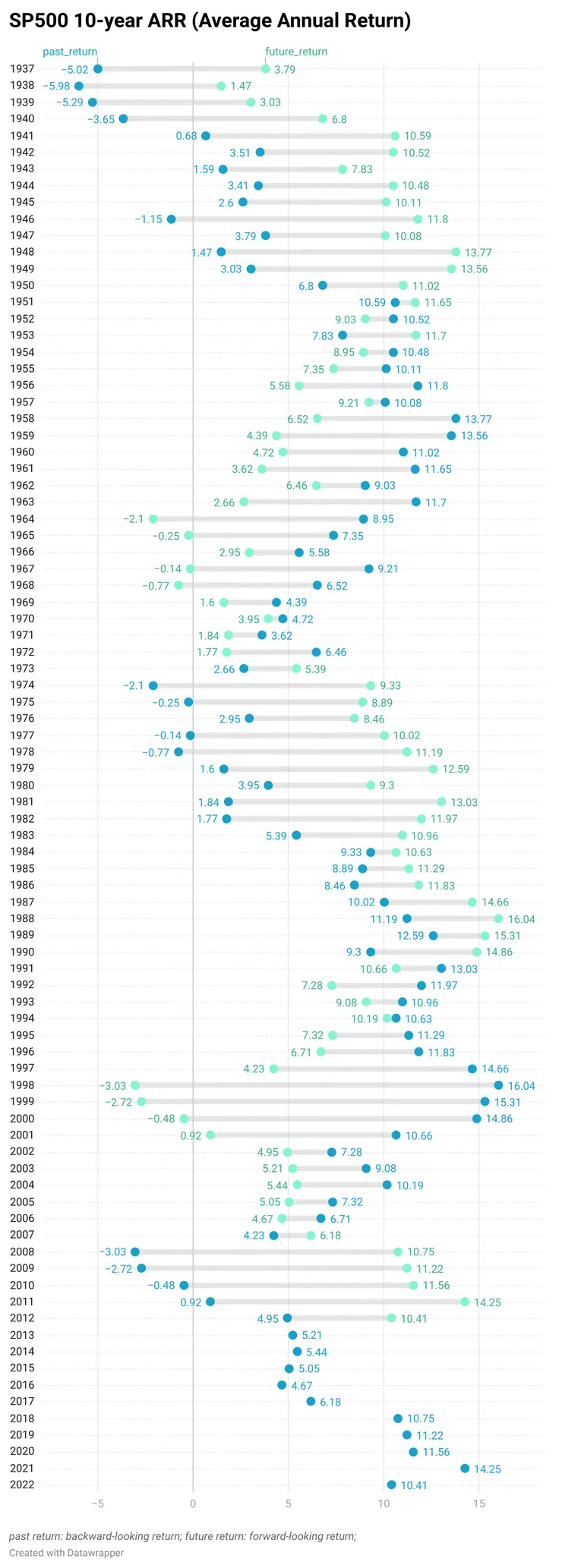

下面我用 SP500 用每十年的區間,以當年度年末的結算價,算出過去十年跟未來十年的年化報酬率表現,其中藍色的點是過去報酬,綠色的點是未來表現,舉例來說:

- 1937 年的 past return 為 -5.02%,代表從 1927 到 1937 年,此十年間,SP500 平均每年下跌 -5.02%。

- 1937 年的 future return 為 3.79%,代表從 1937 年到 1947 年,此十年間,SP500 平均每年上漲 3.79%。

- 1940 年的 past return 為 -3.65%,代表從 1940 到 1930 年,此十年間,SP500 平均每年下跌 -3.65%。

- 1940 年的 future return 為 6.8%,代表從 1940 年到 1950 年,此十年間,SP500 平均每年上漲 6.8%。

對未來報酬跟過去報酬畫出關係圖的話如下,可以發現其實兩者有點負相關,但不是很明顯。

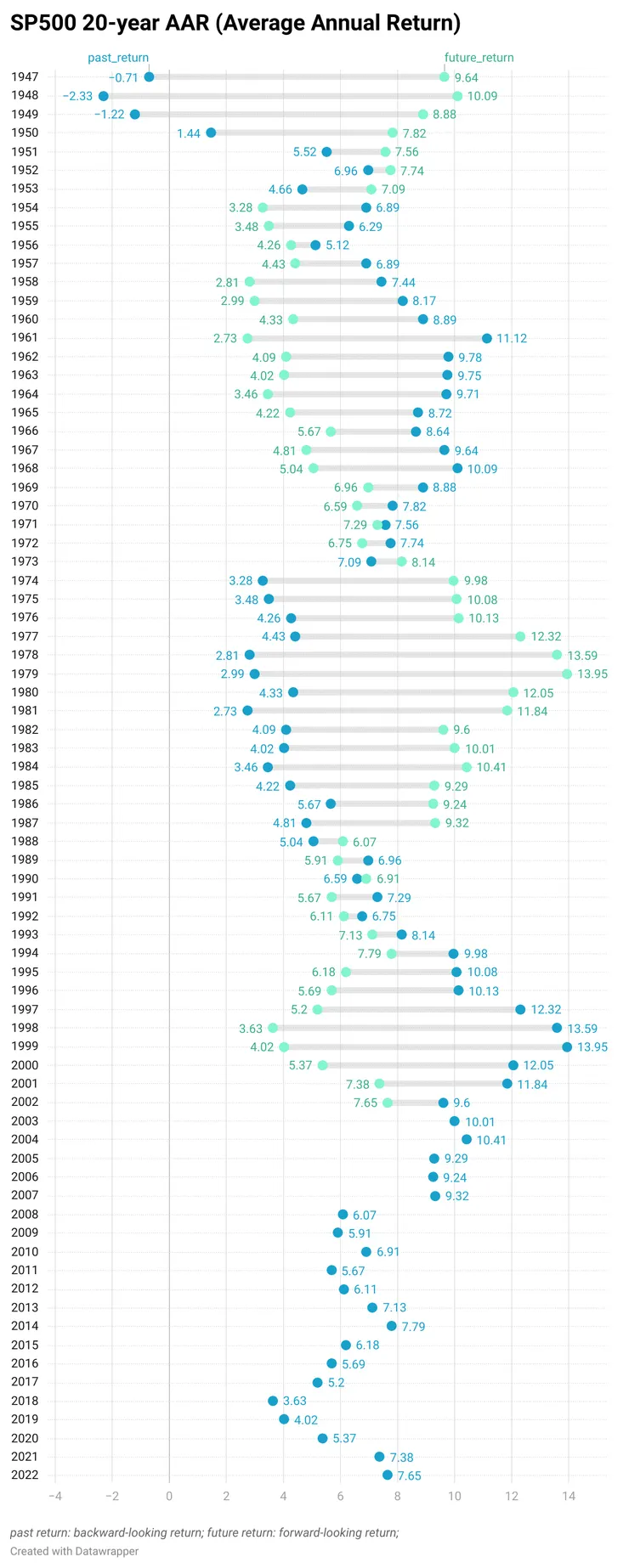

這邊改用 20 年當區間,呈現出未來報酬跟過去報酬的關係。

畫出兩者的關係圖後,負相關在20年為區間則非常的明顯:就是當 past return (X軸)越大時,future return(Y軸)對應的值會愈小;正相關就是當X軸越大,Y軸對應的值也應變大。

結論

以二十年來看,當過去的表現非常糟糕時,大多數未來的獲利表現都很好;當過去表現非常好時,未來的獲利比較起來平庸了不少。